M Bruno Le Maire, Ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique

Paris, le 4 décembre 2023

Objet : Arrêté d’application de l’article 35 de la loi industrie verte – exclusion des sociétés PEAPME cotées.

Monsieur le Ministre,

Nous, collectif de sociétés de gestion, gérants de fonds et dirigeants d’entreprises cotées, avons appris il y a quelques jours l’existence d’un projet concernant l’arrêté d’application de l’article 35 de la loi industrie verte. Nous comprenons que ce projet prévoit d’exclure des quotas éligibles dans la gestion par horizons PER et dans le cadre de l’assurance vie profilée les titres PEA-PME cotés, pourtant mentionnés explicitement par la loi. Nous pensons que cette décision serait une erreur et souhaitons en alerter le gouvernement.

Nous saluons unanimement l’impulsion donnée par ce texte pour flécher l’épargne des français vers l’investissement dans les PME-ETI, moteurs de l’économie française. Nous sommes en revanche convaincus qu’il ne faut pas opposer sociétés cotées et non cotées. La bonne santé de ces deux écosystèmes est vitale et complémentaire pour attirer les capitaux vers ces entreprises à la dynamique de croissance plus forte. Là où le dynamisme du non coté n’est plus à prouver avec une activité en constante expansion, nous déplorons aujourd’hui une fragilisation de l’écosystème d’investissement dans les PME-ETI cotées. Source traditionnelle de surperformance, cette classe d’actifs a connu une décollecte nette de plus de 8 milliards d’euros au cours des 5 dernières années et peine aujourd’hui à remplir ses fonctions historiques i) de financement de l’économie par les introductions en bourse et les augmentations de capital et ii) de rendements attractifs pour l’épargne des français qui en sont les bénéficiaires finaux.

Cette situation fragilise les marchés de capitaux européens et le marché boursier français en particulier, comme en témoigne la faiblesse de la demande domestique sur les récentes IPO. Cela conduit d’ailleurs le gouvernement à travailler sur des mesures d’attractivité de la Place de Paris. Aucune d’entre elles ne pourra néanmoins se substituer à la stimulation de sa base d’investisseurs. Le maintien d’incitations équilibrées entre coté et non coté au sein des dispositifs de distribution d’épargne de long terme les plus puissants (assurance-vie et épargne retraite) est essentiel. Les deux classes d’actifs sont complémentaires et codépendantes : les succès du non coté nourrit les cotations de demain, et des cotations réussies crédibilisent les perspectives de sorties pour les capitaux privés d’aujourd’hui. A contrario, flécher uniquement vers l’univers non coté aura nécessairement pour conséquence une nouvelle attrition de l’investissement dans les PME cotées.

i/ Etats des lieux :

Les sociétés PEA-PME cotées, un écosystème performant et incontournable dans l’économie française

On dénombre plus de 400 sociétés cotées en bourse éligibles au dispositif du PEA-PME, soit plus de deux tiers des sociétés de la bourse de Paris. Elles représentent plus de 350 000 emplois, en croissance de 3% par an depuis 10 ans. Elles représentent aussi près de 50 Mds d’investissements sur cette même période et plus de 15 Mds d’impôts payés. Leur financement est un enjeu crucial pour l’économie française : elles sont le dynamisme de nos régions et le fer de lance de notre rayonnement à l’international de par leurs innovations. Le régime fiscal des comptes titres PEA-PME, qui a vu le jour en 2014, a permis de créer un écosystème performant autour de ces sociétés. Le dispositif ne doit pas être évalué à l’aune de l’échec relatif de son seul volet fiscal, qui représente une collecte d’épargne de moins de 2 Mds d’euros. Cette collecte relativement modeste est consubstantielle au partage des incitations fiscales avec son grand frère le PEA, qui fait que le PEA-PME n’a d’intérêt que pour les épargnants ayant déjà saturé leurs capacités. Mais son succès réside en réalité dans l’effet de labellisation. En effet, les sociétés de gestion ont développé des fonds éligibles au compte titres PEA-PME, qui sont devenus la référence de distribution des fonds small et mid-caps par les autres canaux, en particulier depuis la loi Pacte qui a créé une incitation spécifique sur l’épargne retraite d’entreprise.

Des titres de sociétés détenues en grande majorité par des épargnants français

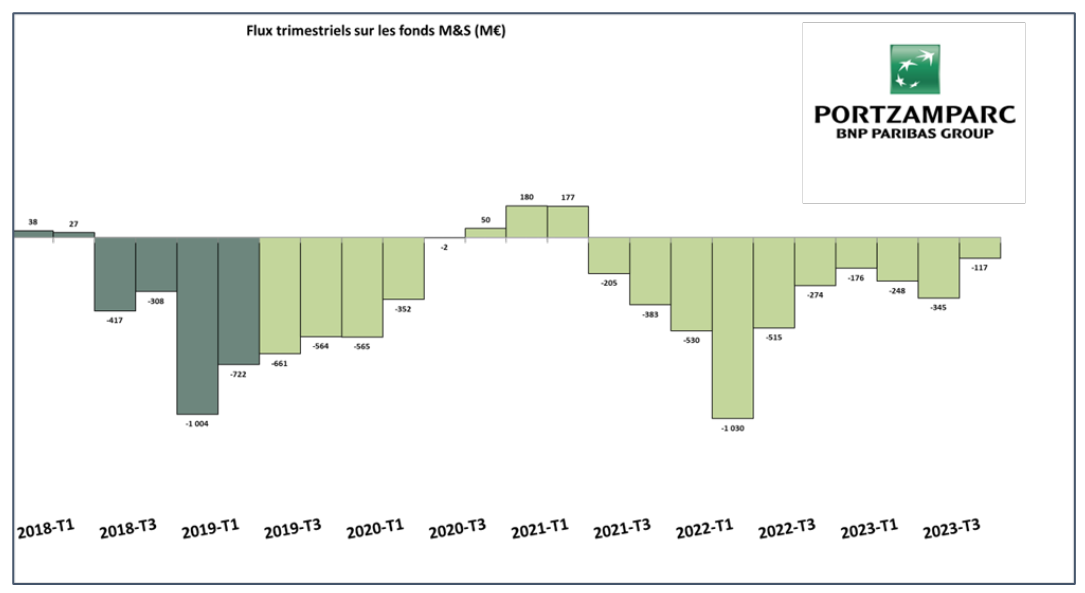

Pris dans leur ensemble, l’écosystème de fonds représente une force de frappe de plus de 6 Mds d’euros, au travers de plus de 70 fonds. Cette épargne ne provient pas uniquement du PEA-PME mais aussi du PEA, des comptes titres classiques, de l’assurance vie, des PER collectifs… Loin de l’image spéculative de la bourse, on parle ici de l’épargne des français. Cette dynamique de collecte, qui a porté la classe d’actif dans les années 2014 à 2018 a été abîmée au cours de ces dernières années par le retrait des marchés financiers, des investisseurs contraints par les règles de Solvabilité et de mark to market et leur impact sur les fonds propres, et une désaffection pour cette classe d’actifs mise à mal par l’impact de Mifid 2 sur la recherche et la gestion passive. Sur les seules cinq dernières années, c’est plus de 8 Mds qui ont été retirés du financement des PME-ETI cotées en bourse, dans un contexte économique et géopolitique complexe, entraînant une baisse des valorisations et un découplage avec les « large caps ».

Flux trimestriels de décollecte et collecte sur les fonds de Petites et Moyennes Capitalisations en France depuis 2018. Source : Portzamparc

Cela a notamment conduit à un nombre extrêmement faible d'introductions en bourse, qui ne joue donc plus son rôle de financement de l'économie pour ce type d'entreprises. Les propriétaires des entreprises candidates à l'entrée en bourse n'y trouvent pas leur compte en termes de valorisation. Malgré tout, la performance de la catégorie est en moyenne de +10% par an, avec deux crises majeures dans l’intervalle, et les meilleurs fonds réalisent une performance moyenne de plus de +13%.

ii/ La cotation, un maillon essentiel dans la chaîne de financement d’une société

Il serait réducteur de ne considérer que le rôle de financement de la bourse. La cotation sur un marché public et les contraintes de transparence en termes de gouvernance, politique sociale et environnementale que cela implique sont également gage de transparence et qualité pour l’ensemble des parties prenantes, l’investisseur en premier lieu. La cotation est également bénéfique pour une entreprise vis à vis de l'ensemble de son écosystème (salariés, fournisseurs, clients). Nombreuses entreprises ont vu l'effet de levier que leur a apporté la cotation en termes de notoriété vis à vis des clients ou leur capacité à attirer des talents. C'est aussi un moyen exceptionnel en termes de politique social à travers l'attachement et la fidélisation des salariés. L'accès à l'actionnariat à travers des plans d'actionnariat salariés a d'autant plus de sens sur une entreprise cotée qui offre un élément de rémunération supplémentaire liquide. Par exemple, sur les sujets de décarbonation, les entreprises cotées en bourse sont de véritables locomotives de l’économie française, et des exemples pour toutes les autres sociétés qui peuvent suivre leurs sillages.

Et c’est aussi évidemment un formidable outil de financement. Depuis 2013, c’est presque 20 Mds de financement obtenus pour les PME-ETI cotées. Cela représente une manne considérable à l’aune d’un financement bancaire devenu plus restrictif et coûteux et d’un compartiment du Private Equity exposé à son propre cycle. Ce financement étant largement assuré par les investisseurs dans le small & mid caps, au premier lieu desquels des fonds PEA-PME. Flécher de l’épargne vers ces fonds c’est assurer un continuum de financement pour les sociétés françaises et dynamiser l’attractivité de la bourse de paris. C’est aussi participer à de formidables histoires de croissance auprès d'entrepreneurs de grande qualité dans une période où les valorisations sont particulièrement accessibles. La liste n’est pas exhaustive mais les marchés financiers ont permis à une société comme SESImagotag de passer à l’échelle. Mise en bourse par des fonds de Private Equity en 2006, la société vient de réussir son internationalisation en devenant un acteur central de la digitalisation des process de WalMart (et devenant ainsi leurs plus gros fournisseurs). Il aura fallu à la société 15 ans pour réussir ce passage, un délai possible uniquement dans un contrat long terme comme offre la bourse. Un cabinet de consulting comme Wavestone est devenu le principal pôle d’experts pour des sociétés industrielles françaises en matière de cybersécurité, d’intelligence artificielle et même de décarbonation des process de production tout en offrant à ses investisseurs une performance semblable à celle de Google sur 15 ans. Enfin une société comme Lumibird a réussi, à partir d’une innovation militaire dans le laser, et à l’aide d’un build-up financé par la bourse, à imposer sa technologie dans le domaine médical et au niveau mondial. La société participe désormais également aux différents projets de voiture autonome en tant que fournisseur d’un équipement crucial, le lidar. Trop peu de lumières sont mises sur ces entreprises au regard de leurs qualités intrinsèques et capacité de développement.

iii/ Nos Propositions

Ainsi, il nous semble essentiel de maintenir les fonds PEA-PME éligibles au dispositif de l’article 35. L’effet mobilisateur de la disposition de la loi Pacte pour les PER collectifs a été un véritable succès autant dans l’adéquation du dispositif, une épargne longue pour financer des investissements de long terme, que dans l’alignement des intérêts que cela procure au travers notamment du développement de l’épargne salariale.

L’engouement provoqué par le PER individuel rejaillirait ainsi sur les marchés financiers, permettant de fluidifier son fonctionnement et de remplir à nouveau son rôle de financement des entreprises et devenir une terre d’accueil fertile pour les futures IPO.

Dans le même temps, un dispositif de fonds de fonds, équivalent à ce que propose la BPI aux fonds de Private Equity, pourrait permettre de flécher l’épargne vers des thématiques plus précises comme la Tech, l'Industrialisation ou la Décarbonation de nos économies. Veuillez agréer, Monsieur le Ministre, l’expression de notre très haute considération.

***