Quelle est la situation économique aux Etats-Unis ?

En termes macro-économiques, l'économie américaine a été assez résiliente au premier semestre, avec une croissance de 2% au T1, et des premiers indicateurs qui suggèrent qu'elle se situera également aux alentours des 2% au T2. La bonne surprise est surtout venue du marché immobilier résidentiel, car les prix de l'immobilier ont tenu malgré la hausse des taux d'intérêt. La consommation des ménages a aussi été relativement résiliente.

La vraie question porte sur la deuxième partie de l'année. C'est toujours difficile à dire avec précision, mais la plupart des indicateurs avancés suggèrent qu’une récession pourrait intervenir au deuxième semestre et probablement au 4ème trimestre.

🇺🇸 *US MAY LEADING INDICATOR FALLS 0.7% M/M; EST. -0.8% (14th straight drop) - BBG

— Christophe Barraud🛢🐳 (@C_Barraud) June 22, 2023

*On a YoY basis, the index fell 7.9%.

*Usually, this level is associated with #recession. pic.twitter.com/RV2A3m8TNj

La consommation des ménages va se tasser, pour trois raisons :

- L'épargne accumulée pendant le Covid est arrivée ou va arriver à terme rapidement.

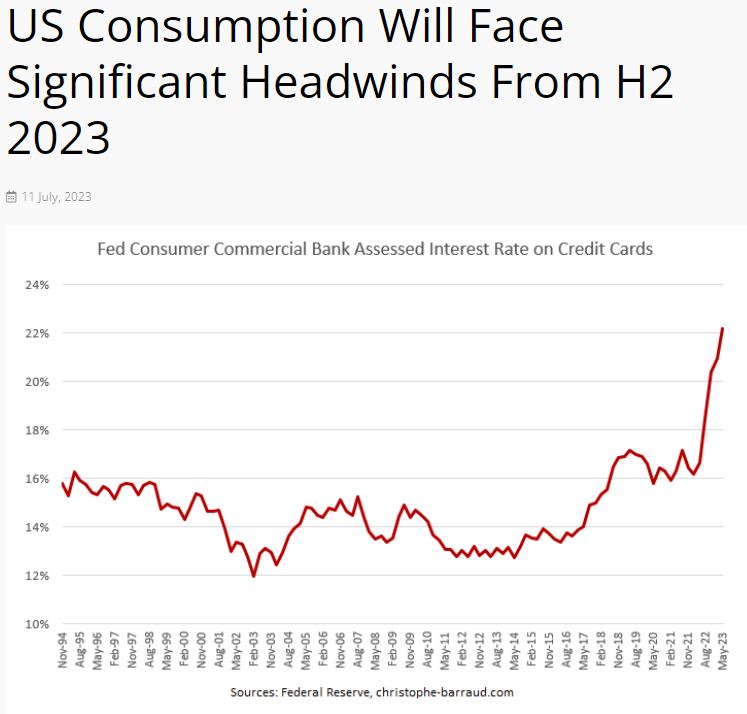

- La consommation a tenu en grande partie parce que les ménages ont eu recours au crédit. Or, la croissance du crédit ralentit bien au-delà des attentes, à cause de la détérioration des conditions de crédit au T1 (et probablement au T2 (cf dernier rapport trimestriel de la FED), et de la hausse des taux d'intérêt. A titre d'exemple, les taux d'intérêt sur les cartes de crédit sont passés au-dessus des 22 %.

- Le troisième facteur, et c'est pour ça que la probabilité d'une récession est plus forte au T4 qu'au T3, c'est qu'un peu plus 40 millions de ménages vont de nouveau devoir payer leurs prêts étudiants. Cela va nécessairement amputer les dépenses de ces familles.

Le phénomène qui s'applique aux ménages s'applique ensuite aussi aux entreprises. On assiste à un durcissement des conditions de crédit généralisé pour les entreprises, qu'elles soient petites, moyennes ou grandes. Ce durcissement, combiné à la hausse des taux, va impacter l'investissement. Aujourd'hui, les banques sont plutôt conservatrices. Dans les earnings du T2 des banques, on devrait observer une augmentation des provisions de crédit.

🇺🇸 The ongoing tightening of credit conditions suggests that C&I Loan growth should turn negative soon.https://t.co/nRBa9jdfhQ pic.twitter.com/Snid5j1T48

— Christophe Barraud🛢🐳 (@C_Barraud) May 8, 2023

Comment se porte l'inflation outre-Atlantique ?

En juin, l'inflation a atteint 3% sur le CPI (indice des prix à la consommation) en rythme annuel conformément à mes anticipations. La vraie question réside sur les six prochains mois et au-delà. De nombreux facteurs poussent pour une désinflation :

- L'indice de prix des véhicules existants indique une baisse chez les distributeurs, qui devrait se répercuter sur le détail d'ici deux à trois mois

- Les prix de l'alimentation vont rester contenus parce que le prix des matières premières agricoles a baissé.

- Sur la composante loyer, plusieurs indicateurs avancés suggèrent que la croissance du prix des loyers va ralentir au moins sur les 12 prochains mois, avec une économie qui est censée, au mieux ralentir, au pire se contracter.

🇺🇸 #Inflation | On a YoY basis, market #rents suggest that CPI Shelter growth should slow significantly in the coming months.

— Christophe Barraud🛢🐳 (@C_Barraud) July 1, 2023

*Most of market rents' measures are likely to turn negative on a YoY basis soon ⬇https://t.co/S2NnXATOLH pic.twitter.com/TjWUeCeQ02

- On devrait aussi avoir un frein sur les autres composantes. D'autant que sur la partie Core services hors loyers, les indicateurs sur les prix payés dans le secteur des services montrent une normalisation. Notons par exemple que la composante Prix payés de l'ISM services a atteint un plus bas depuis mars 2020.

Tous ces éléments suggèrent qu'on est sur un mouvement de désinflation en rythme annuel. Nous devrions donc casser le seuil des 3 % en rythme annuel à la baisse au T4 selon moi, mais pas avant parce qu'il y a des effets de base positifs au T3. Je vise un retour vers les 2 % d'inflation aux alentours du T2 2024.

Que va faire la FED dans ce contexte ?

Pour le mois de juillet, je penche pour une nouvelle hausse de taux, en dépit du scénario décrit. Il y a trois trois facteurs qui peuvent pousser à remonter les taux :

- Le marché de l'emploi ne s'est pas dégradé significativement.

- Les conditions financières non plus, voire elles se sont légèrement améliorées depuis la fin mai si on s’appuie sur l’indice de Bloomberg.

- Le marché de l'immobilier est résilient et les prix repartent légèrement à la hausse.

Je ne suis pas convaincu qu'ils aient la capacité de faire deux hausses de taux d'ici la fin de l'année, comme ils l'ont annoncé, car les signaux de désinflation vont commencer à se matérialiser.

Quelle est la situation économique en Europe ?

Aujourd'hui, on est sur une récession technique, avec un ratio T4-T1 négatif, et il va être difficile d'en sortir durablement. En effet, les derniers indicateurs, notamment le PMI composite, montrent qu'on était sous le seuil de 50 en juin. Le momentum est donc plutôt négatif, en dépit de la résilience de certains secteurs notamment l’hospitalité (tourisme, restauration) qui affiche des chiffres assez solides. En revanche, le secteur manufacturier reste sous pression.

Je pense que les conditions monétaires sont globalement déjà assez restrictives et on s'attend à un nouveau relèvement de taux. La BCE a continué d'enlever la liquidité. Or, la croissance des prêts au T3 pourrait déjà être négative. Sur le housing, c'est déjà négatif (si l’on prend la moyenne à 6 mois annualisée), et ça pourrait s'étendre à d'autres composantes du crédit.

Aux Etats-Unis, la croissance du crédit en rythme annuel sera négative au T3, voire même au T2. En Europe, nous devrions suivre la même tendance : on assiste déjà à un phénomène de deposit outflow (fuite des dépôts), même s'il est moins important qu'aux US. Dans ce contexte là, il est difficile pour les banques de prêter. En France, elles ont déjà commencé à serrer la vis pour les sociétés sur les lignes de crédit, sur l'immobilier en général, et demandent des apports beaucoup plus significatifs. C'est donc un peu le même schéma que les US, mais avec un léger décalage et surtout avec un momentum de croissance plus faible. Le risque de rester dans une zone de croissance nulle, voire légèrement négative, est réel.

Le continent fait face à plusieurs difficultés : les risques géopolitiques, énergétiques (même s'ils sont moindres que l'année passée), politiques et sociaux. Et surtout, la situation devrait se compliquer en 2024 car les pays européens, qui avaient bénéficié de dérogations jusqu'à fin 2023, sont censés revenir (au moins progressivement en 2024) dans la limite des critères de Maastricht, levés jusqu'à la fin de l'année. Fiscalement, le soutien des gouvernements donc va se tarir.

Dans ce contexte, comment va se porter l'inflation ?

L'inflation va continuer de ralentir, essentiellement parce que la composante énergie se contracte. La composante core sera peut–être un peu résiliente cet été, poussée par les effets de base positifs liés aux mesures de soutien des Etats, notamment de l'Allemagne sur les transports.

On devrait assister à une normalisation à partir de septembre, mais à un rythme probablement plus lent qu'aux Etats-Unis. En effet, les pays européens annulent petit à petit les mesures de soutien et de réduction d'inflation mises en place, ce qui devrait ralentir la désinflation. Je pense que l'objectif de la BCE est que les taux d'intérêt dépassent le niveau d'inflation en septembre.

Je penche pour une hausse des taux en juillet et potentiellement une en septembre. Mais en cas de choc économique négatif, si les chiffres se détériorent vraiment dans la consommation et l'investissement, ils reverront peut-être la hausse de septembre. Il faudra surveiller les chiffres relatifs au crédit, qui, extrapolés, donnent une trajectoire négative sur le PIB. L'évolution de la situation économique dépendra vraiment de la situation géopolitique, fragile. Mais le consensus sur l'Europe est tout de même assez optimiste.

En ce qui concerne l'épargne, les européens sont beaucoup plus conservateurs sur l'épargne : selon les zones, il y a encore entre 3 et 5% de PIB d’épargne excédentaire, même si l'excès commence à diminuer. Le problème c'est que cette épargne va être rapidement rongée par l'inflation, dans un environnement incertain qui ne pousse pas non plus à la dépense.

Quelle est la situation en Chine ?

La croissance chinoise a rebondi légèrement mais les derniers chiffres du mois de juin sont plutôt décevants. Même sur les données à haute fréquence (vente automobile, vente de maisons), on a assisté à une inflexion début juin. Plusieurs paramètres pèsent sur l'économie :

- En dépit de la vaste épargne accumulée, les chinois ne dépensent pas leur argent. La confiance des consommateurs n'est jamais revenue à son niveau pré-Covid.

- Les secteurs de type manufacturier, on le voit à travers les PMI, sont en contraction.

- Le fort ralentissement de la croissance mondiale pèse sur l'économie du pays.

- La Chine souffre d'un phénomène de migration des sociétés internationales, qui ré-allouent leurs ressources en Inde, au Vietnam ou en Thaïlande.

- Les sociétés investissent peu et les dépenses dans les infrastructures sont à l'arrêt.

- Les blocages instaurés sous la présidence de Trump persistent.

- La politique zéro Covid du pays a limité le retour des investissements.

- Le coût unitaire de la main-d'œuvre a bondi et est désormais, dans certains segments, plus élevé que chez d'autres voisins.

- Les exportations sont en baisse.

- L'immobilier, qui a un peu rebondi au T1, est redevenu un frein au T2

🇨🇳 #China #Property Recovery Is Short-Lived as Industry Contracts - Bloomberghttps://t.co/RgiftQoIqv pic.twitter.com/I3ru4bbuQo

— Christophe Barraud🛢🐳 (@C_Barraud) July 18, 2023

Que va faire l'Etat dans ce contexte ?

L'Etat continue de soutenir l'économie, notamment dans l'immobilier et via le easing monétaire récent. Il essaye de calibrer les mesures à adopter sur le plan monétaire et fiscal, mais il se heurte à une problématique : s'il est trop agressif sur le plan monétaire, le yuan va se dévaluer.

L'inflation est à zéro en juin, à cause de cette problématique de consommation persistante. Elle peut rebondir sur la deuxième partie de l'année, mais devrait difficilement excéder les 2 % de manière durable. Elle devrait ensuite accélérer en 2024.

La Banque centrale populaire de Chine devrait vraisemblablement d'abord agir sur la liquidité, via des baisses du taux de réserves obligatoires pour les banques, ou via plus d'injections, ou via des légères baisses de taux sur certains programmes (comme les mortgages). On peut aussi s'attendre à une augmentation des quotas de relending qu'elle donne aux banques. Je ne pense pas qu'elle modifiera le taux directeur, sauf en cas de grave ralentissement de l'économie.

Quels sont les sujets à surveiller au T2 dans le monde ?

Je surveillerais surtout les résultats des entreprises et les guidances des banques, que ce soit sur le volume de crédit ou les provisions de crédit notamment. Ensuite, je reste attentif à l'issue de la réunion de la FED de juillet, et au discours prôné, qui devrait être les prémices du discours de Jerome Powell à Jackson Hole en août.

(Propos recueillis par Roxane Nojac)