Une rentrée dans la douleur pour les petites valeurs

La correction s’est accélérée en septembre, confirmant la mauvaise réputation de ce mois qui succède au calme relatif de la pause estivale. Tensions sur les taux, inflation persistante, surcoûts énergétiques et craintes de récession ont cassé l’optimisme contagieux d’entrepreneurs présentant des résultats solides…quoiqu’un peu moins qu'avant de partir en vacances. Si de nombreux éléments semblent intégrés dans les cours et que certaines valeurs ont retrouvé leur plancher historique de valorisation, les analystes accusent un gros retard en matière de dégradation de leurs perspectives 2023.

Sur le mois de septembre, le MSCI Europe recule de -6,3%, le MSCI Europe Smallcap de -10,9%, le MSCI Europe Microcap de -11,5% et le MSCI Europe ex-UK Microcap de -12,5% sur le mois. En France, l’indice Enternext PEA-PME 150 abandonne 15% (CAC Small et CAC Mid&Small -11%).

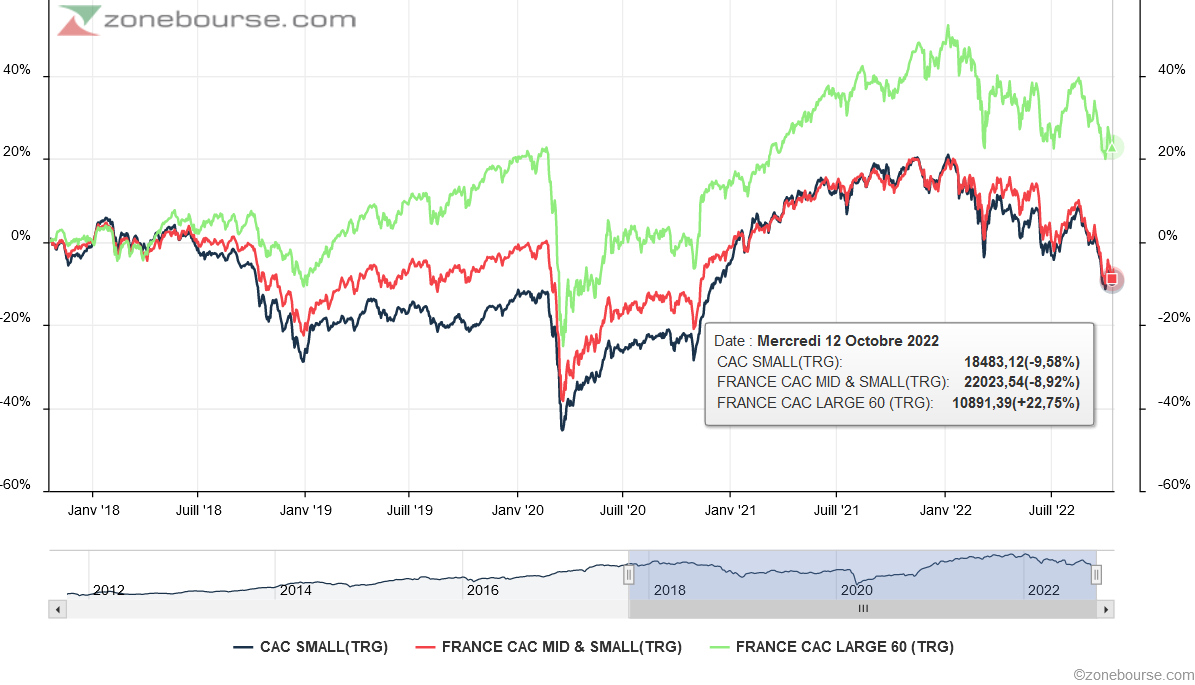

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 1er janvier 2022 (au 13/10/22)

La quasi-totalité des fonds de la sélection perd entre 10 et 15% ce mois-ci, 27% en moyenne sur 2022 et ressort tout juste au-dessus de l’équilibre sur 5 ans. Un phénomène remarquable car l’horizon de 5 ans correspond généralement à la durée de détention conseillée de ces fonds.

Sur 5 ans, ces fonds surperforment de plus de 10 points les indices (retraités des dividendes versés) de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs françaises. Mais les grandes capitalisations françaises (indice CAC LARGE 60 TRG) font beaucoup mieux. Il faut remonter à 7 ans d’historique pour retrouver la surperformance historique des petites valeurs sur les grandes.

Evolution, dividendes inclus, des indices actions par taille de capitalisation sur 5 ans.

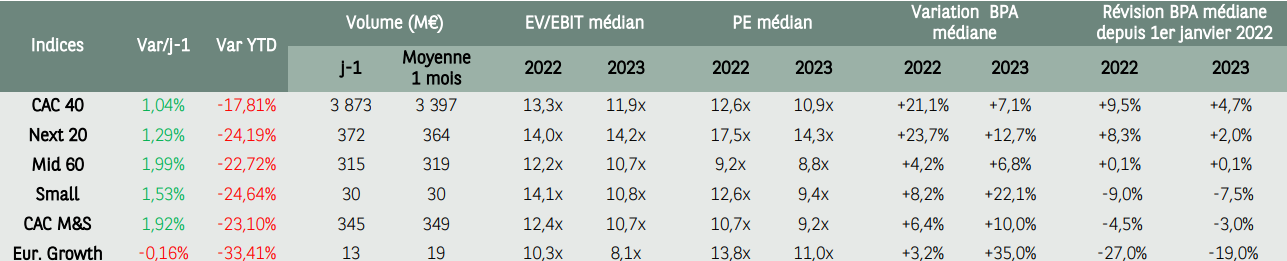

Les ratios de valorisation des PME et ETI cotées sont attractifs au regard de résultats 2022 attendus solides dans l’ensemble. Les trajectoires de résultat 2023 restent difficiles à prévoir cependant et l’on peut douter de la hausse attendue par le consensus de place (cf. tableau ci-dessous réalisé par la société de Bourse Portzamparc).

Ratios de valorisation médians (Source : Portzamparc BNP Paribas - au 13/10/2022)

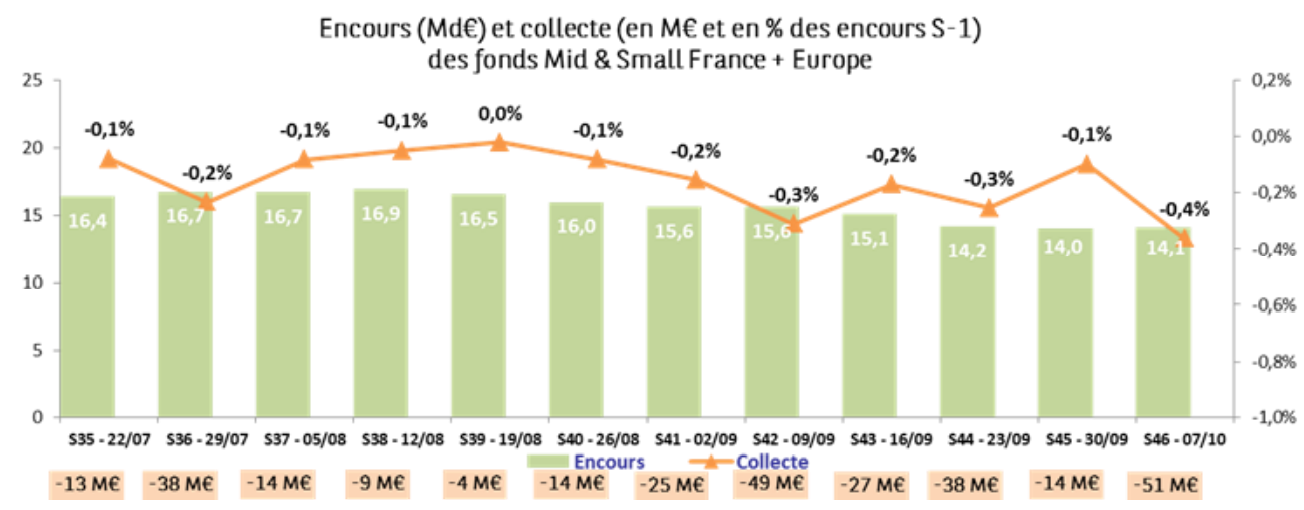

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données AMF collectées par la société de Bourse Portzamparc indiquent encore une décollecte sur le mois dernier. Les encours des fonds de la sélection ont également fondu significativement (effet performance + décollecte), ce qui occasionne la réouverture ces jours-ci du meilleur fonds de notre sélection : Gay-Lussac Microcaps.

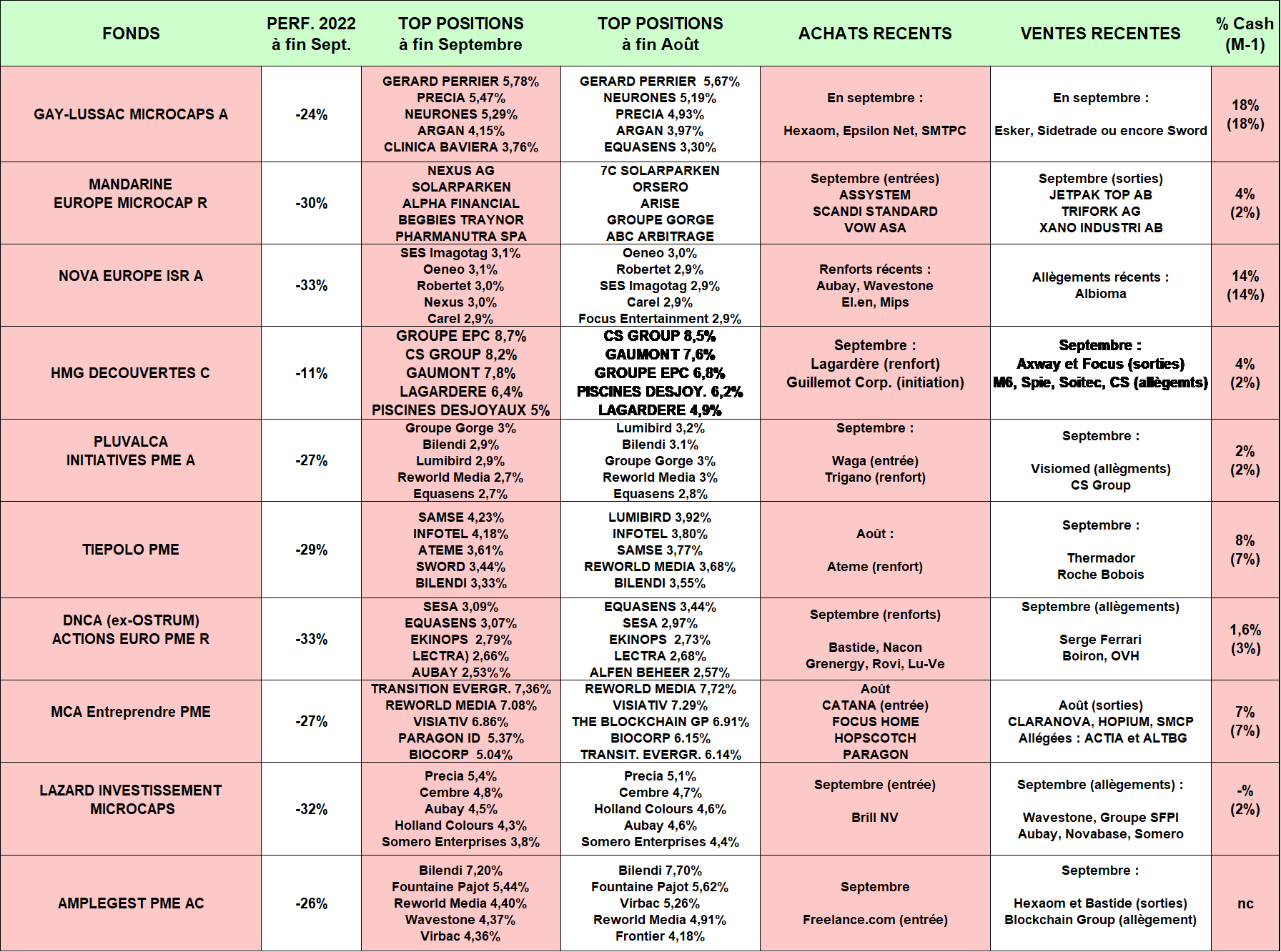

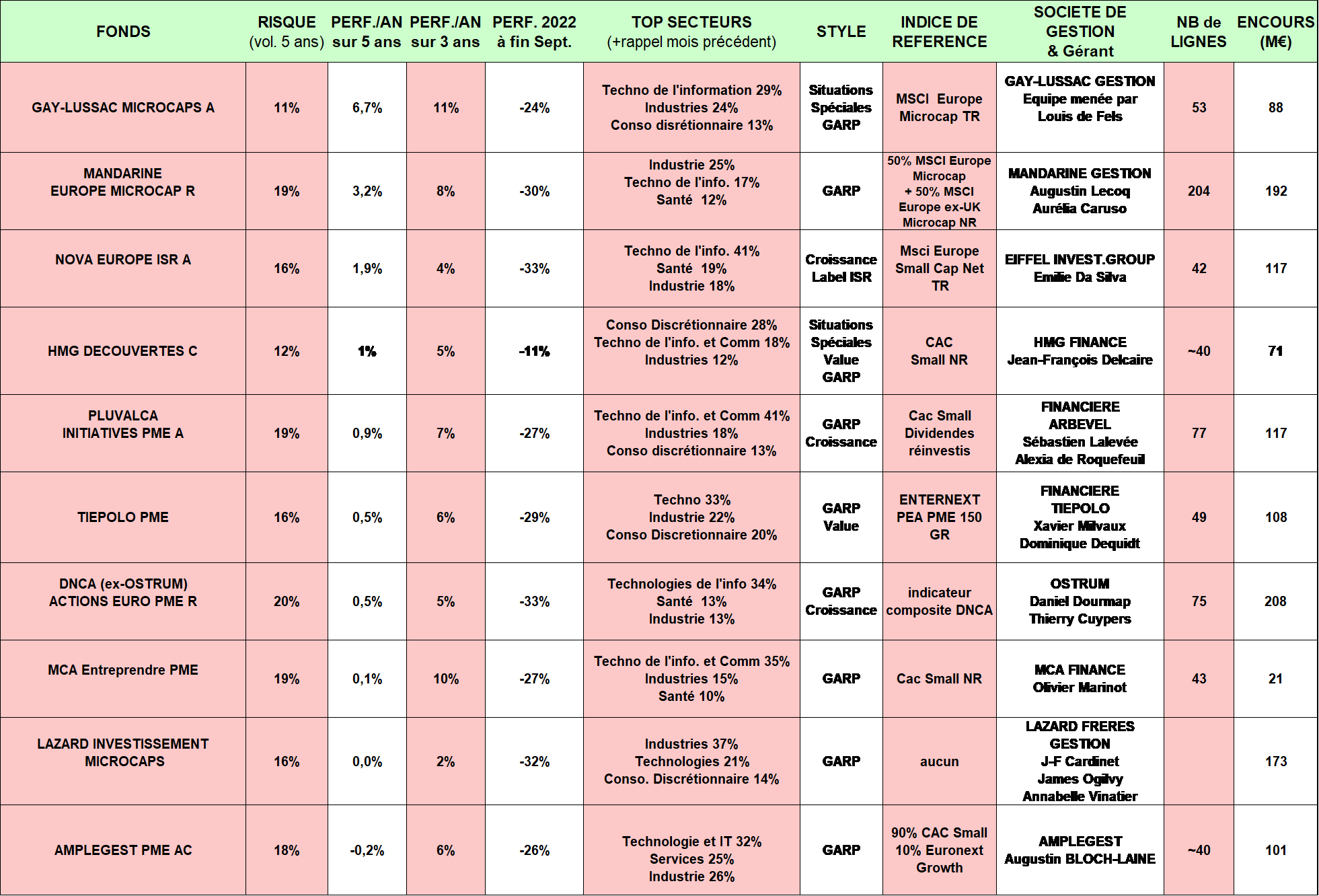

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique. De façon générale, nous remarquons que :

La performance moyenne des fonds de la sélection en 2022 (-27%) est inférieure à celle des indices de petites valeurs européennes et des indices de petites valeurs françaises. Cette sélection de fonds, en tête sur 5 ans, continue d’embarquer une forte performance des années passées qu’elle doit aux valeurs de croissance européennes de qualité, lesquelles avaient atteint des ratios de valorisation très élevés qui continuent de dégonfler.

Il n’y a pas de valeur achetée de façon consensuelle ce mois-ci. De même, il y a peu de valeurs très détenues comme c’est le cas en période de forte hausse. Tout juste retrouve-t-on quelques dossiers en bonne position dans plusieurs fonds comme Reworld Media, Oeneo, Precia, Equasens, Bilendi, Robertet, Neurones, Lumibird, Samse, Wavestone, Virbac, Infotel ou encore Aubay.

Les taux d’investissement ressortent stables dans l’ensemble.

De façon plus particulière, nous notons que :

Le fonds Gay-Lussac Microcaps n’a pas résisté à la vague baissière en septembre, perdant comme son indice de référence 10%, soit -24.4% depuis le début de l’année 2022. Le fonds a opéré des arbitrages, écrêtant des positions " à duration longue comme Esker, Sidetrade ou encore Sword qui pourraient continuer d’être pénalisées par leurs valorisations généreuses" ou encore des sociétés comme Delta Plus et Installux pour leur manque de potentiel à court terme au profit de la valeur grecque Epsilon Net "qui a publié une nouvelle batterie de résultats de très bonne facture", d’Hexaom qui après une correction de plus de 55% depuis le début de l’année "se paie désormais moins de 0,5x ses fonds propres" ou encore de Société Marseillaise du Tunnel Prado-Carénage "qui offre un profil décorrélé, toujours favorisé dans cet environnement de marché. Outre le scénario spéculatif que nous avions mentionné lors de notre reporting de mai, la société a publié de bons résultats, au-dessus des attentes" observe l’équipe de gestion. Le fonds, qui s’apprête à rouvrir, s’est resserré autour de 53 valeurs et conserve 18% de liquidités.

Selon DNCA Actions Euro PME, "la guerre en Ukraine va durer longtemps et l'Europe devrait subir un choc gazier comparable au choc pétrolier de 1970 ; la croissance économique va ralentir et les déficits budgétaires grandir ; dans ce contexte, les thématiques qui nous semblent les plus porteuses dans les mois à venir sont la santé, la consommation non durable, l'énergie et l'armement." Dans ce contexte, les gérants indiquent "continuer à optimiser le portefeuille pour obtenir la combinaison la plus favorable de titres de qualité (qui ont généralement le pouvoir d'imposer des hausses de prix pour lutter contre l'inflation), disposant de perspectives d'amélioration des profits et de valorisations raisonnables." Et de renforcer Grenergy (dans l'énergie renouvelable, société qui bénéficie d'un potentiel de projet important), Rovi (laboratoire pharmaceutique) et Lu-Ve en Italie (composants pour la réfrigération et l'air conditionnée). En France, le fonds a "complété ses lignes Bastide, Nacon (dans les jeux vidéo car le programme de sortie de jeux est riche cette année) et allégé SergeFerrari (société cyclique), Boiron, OVH (l'activité de cloud computing est très capitalistique)".

Pluvalca Initiatives PME note plusieurs éléments explicatifs de la baisse du fonds en septembre (-13.2%) :

- "des prises de profits sur des titres ayant surperformé depuis le début de l’année sans raison fondamentale apparente comme Bilendi ou Assystem;

- des craintes accentuées sur des valeurs endettées comme Groupe Gorgé qui vient de clôturer l’acquisition de iXblue;

- une sous-performance encore notable des valeurs de croissance à multiples élevés comme Soitec, Equasens, Voltalia malgré des publications sans grande surprise;

- des réactions excessives à certaines publications semestrielles qui ne remettent pas en cause fondamentalement l’histoire moyen terme des sociétés à l’instar de Reworld Media, Quadient, Xilam ou même Lumibird".

- Les gérants ont renforcé Trigano, Waga et vendu CS Group (OPA). Ce fonds, 100% investi comme à son habitude, affiche un PER 2023e du fonds ressort à 12.5x, pour un VE/Ebitda 23e de 5.4x.

Amplegest PME a sous-performé ce mois-ci, abandonnant 14%. "Dans ce chaos, tous les secteurs souffrent excepté celui de l’énergie dont nous sommes absents. Habituellement le fonds se comporte bien en période de stress mais la très brutale hausse des taux d’intérêts (qui attaque les valorisations, même celles déjà faibles, des entreprises résilientes) rend impossible une telle performance. La chute du titre Virbac en est l’illustration parfaite. L’activité du groupe est réputée résiliente en période de crise et la valorisation prépublication du titre était seulement sur sa moyenne historique (13x EBITDA) malgré une performance opérationnelle exceptionnelle depuis 3 ans. Les résultats du S1 2022 ont été supérieurs aux attentes et les objectifs annuels maintenus malgré un environnement très dégradé depuis que ces derniers ont été établis. Malgré cela, le titre a perdu 30% en ligne droite. Le titre de Reworld Media a connu un parcours similaire malgré un résultat opérationnel en croissance organique de +5% dans un contexte très défavorable puisque la hausse du coût du papier (+47% sur les 6 premiers mois de l’année) a eu un impact très significatif sur la rentabilité du groupe (nous estimons que le papier représente entre 25% et 35% des coûts totaux). Graines Voltz a revu à la baisse sa perspective de croissance du CA de +10% à +6,5/+8,5%. Nous pouvons comprendre cet ajustement de guidance puisqu’à la guerre en Ukraine, se sont ajoutées durant l’été des conditions météorologiques désastreuses pour l’industrie agricole française. La vente de semences a donc été réduite à court terme (surtout les semences BIO) sans que cela ne change les perspectives de ce marché à moyen terme. Le titre a divisé par 3 suite à cet ajustement... Nous avons vendu Hexaom et Bastide qui devraient être durablement touchés par l’inflation tandis que nous avons renforcé Freelance qui profite de la pénurie de main d’œuvre et des très gros besoins des ESN en matière de ressources humaines."

MCA Entreprendre, dont le binôme de gérants a évolué, "reste confiant, notamment au regard des niveaux de valorisation très attractifs pour certaines entreprises à condition d’être patient et de se projeter à plusieurs mois. D’un point de vue stratégique, nous préférons actuellement nous recentrer sur des entreprises avec un fort carnet de commandes et du pricing power qui permet de préserver les marges. A ce titre, le fonds a jeté son dévolu sur Catana, spécialiste des catamarans qui bénéficient d’un carnet de commandes à 2 ans et d’un pricing power important permettant d’optimiser la profitabilité du groupe."

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds). On y remarque que le style de gestion "croissance" ou "growth" domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion "Croissance" ou "Growth" s’intéresse aux valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance, généralement positionnées sur des secteurs porteurs, sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. En général, les valeurs de croissance distribuent moins de dividendes que la moyenne car elles ont besoin de réinvestir leurs bénéfices pour financer leur développement.

Secteurs surreprésentés actuellement : la technologie, la santé, les énergies renouvelables, le luxe.

Ex. de valeur de croissance actuellement : Virbac, Voltalia, Esker, Equasens …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion "Valeur" ou "Value" s’intéresse aux valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan (notion de valeur intrinsèque). Mais comment évaluer au plus juste la valeur réelle d’une entreprise ? La question est importante car il faut ici écarter les sociétés sous-évaluées amenées à le rester faute de résultats convaincants (notion de value trap). Dans le style de gestion value, les entreprises génèrent souvent des flux de trésorerie significatifs leur permettant de verser un dividende conséquent.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction, les télécoms.

Ex. de valeur actuellement : Orpéa (ex-valeur de croissance), Quadient, Hexaôm, Herige, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Ipsos, Lumibird, Beneteau … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."