Quelle tendance générale pour les petites et moyennes valeurs ?

Le broker observe que les sociétés se montrent, en ce début d’année et à la différence de l’année dernière, relativement optimistes, sur fond de reprise économique et d’apaisement des tensions à l’international.

Pour les investisseurs, après le fort rebond des marchés en 2019, Mathias Desmarais s’attend à une hausse modérée des marchés en 2020, avec une surperformance des petites valeurs, pénalisées depuis près de 2 ans par leur moindre liquidité et la décollecte, qui vient tout juste de marquer un coup d’arrêt. Les meilleures perspectives bénéficiaires des petites valeurs, après une année 2019 qui faisait exception, rendent Matthias Desmarais particulièrement optimiste : "encore particulièrement élevées et sujettes à des révisions en baisse, les attentes du consensus en matière de progression de bpa sur 2020 et 2021 témoignent d’une dynamique très favorable à la classe d’actifs cette année".

Source : Factset, Oddo BHF

L’étude de l’évolution des résultats modère mais confirme cette dynamique. L’évolution du résultat opérationnel médian, reflet plus pertinent de la dynamique de profitabilité des sociétés, est attendue à +12% pour les 151 petites et moyennes valeurs suivies par le cabinet, contre +8,6% sur le CAC hors banque-assurance.

Quelles sont les thématiques d’investissement à privilégier en 2020 ?

La thématique ‘Value’ pourrait reprendre le dessus par rapport à la ‘Croissance’ après plusieurs années de sous-performance. Matthias Desmarais voit un "rattrapage sélectif" des valeurs décotées, plus favorable aux secteurs des services, de la technologie, parapétrolier et immobilier qu’à des secteurs à croissance atone comme les biens équipement, les médias, l’automobile et tout ce qui est directement lié à la consommation. Les récentes nouvelles de FNAC et Casino sont venues le confirmer.

Pour illustrer les messages positifs sur certains secteurs, Oddo BHF site les messages favorables d’Albioma, Aixtron, Atos, Elis, Ekinops, Esker, GTT, CDA, Indra, Nexans, Solutions 30, Sword, Téléperformance ou encore Virbac.

Autre tendance qui se dégage : la dynamique M&A ("merger & acquisition" terme anglais pour "fusions et acquisitions", les opérations inter-entreprises). Plus d’un tiers des groupes interrogés veulent poursuivre leur politique de M&A pour accélérer leur croissance, leur transformation et leur internationalisation. Une stratégie facilitée par des taux d’intérêt très bas.

La transition énergétique et la thématique ESG ont davantage cristallisé l’attention cette année. La gouvernance est certainement le point le plus regardé parmi les sujets Environnementaux, Sociaux et la Gouvernance.

Enfin, concernant les grèves en France, à l’exception de quelques acteurs de la distribution physique, l’impact est qualifié de "marginal" par Matthias Desmarais qui se fait écho des sociétés interrogées sur ce thème.

Quid de la valorisation des petites et moyennes valeurs ?

Selon le cabinet d’analystes, en 2019, les valorisations sont remontées au-dessus de leurs niveaux historiques, mais la décote des Small et Midcaps vs SBF 120 reste encore importante.

Source : Factset, Oddo BHF

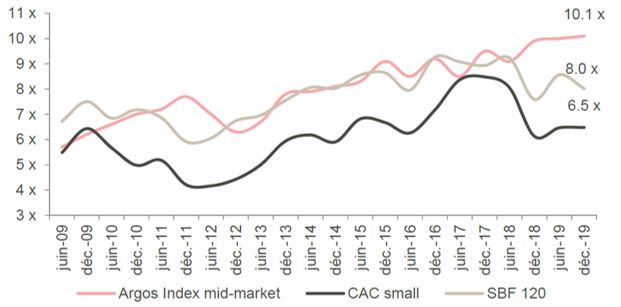

Autre phénomène, la décote de valorisation des sociétés cotées par rapport aux sociétés non-cotées s’est accrue et dépasse les 30% fin 2019 :

Source : Argos Index, Factset, Oddo BHF

L’attrait de la Bourse s’en voit restreint pour les sociétés souhaitant ouvrir leur capital ce qui, combiné à une réglementation MIFID II défavorables aux petites sociétés cotées (réduction de la couverture par les cabinets d’analyse, réduction de la liquidité sur la classe d’actifs), provoque une raréfaction des introductions en Bourse, quand ce n’est pas une hausse des sorties de cote.

Source : Oddo BHF, Euronext

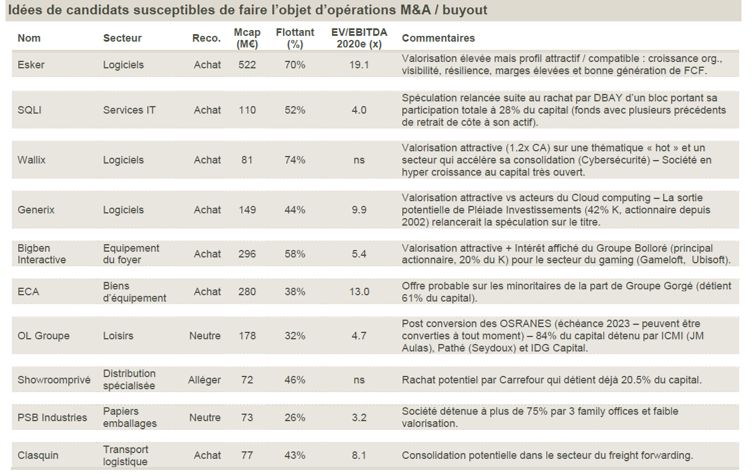

L’attrait spéculatif de la classe d’actif s’en voit en effet renforcé. Le bureau d’analyse d’Oddo a sélectionné une liste de valeurs qui pourrait faire l’objet d’une opération de M&A ou de consolidation de son secteur.

Source : Oddo BHF

Quelles sont vos valeurs favorites ?

Pour finir, "dans un environnement qui reste complexe, dans lequel des incertitudes demeurent" et "malgré un degré de confiance des émetteurs un peu meilleur pour 2020", Oddo BHF conclut son tour d’horizon par une sélection de 6 valeurs :

- Generix Group (objectif de cours 8€)

"Valorisation en cours d’appréciation (+110% en 2019) mais toujours attractive : décote >10% vs pairs français, 2x moins élevée qu’Esker et reste 4x moins élevée que les spécialistes internationaux du Cloud computing".

- Ekinops (Achat, objectif de cours 7.5€)

"Valorisation (VE/EBITDA 2020e autour de 5x) encore intéressante compte tenu des grandes qualités du dossier (croissance topline solide, forts leviers sur les marges, positionnement pertinent sur des marchés à fort potentiel de croissance, technologie différenciante…), et du changement d’envergure du groupe."

- Sword Group (OC 40€)

"Valorisation facialement élevée (10.5x EBIT 2020e, soit 15% de prime vs pairs). En standalone cependant, on obtient une légère décote sur la partie Services IT (-5%), alors que le groupe surperforme structurellement ses pairs sur un modèle plus robuste.

3 sources d’upside principales : (i) appréciation des multiples sur les services IT, (ii) rerating sectoriel, (iii) via du M&A."

- Compagnie des Alpes (OC 35.8€)

"De bons fondamentaux pour une valorisation qui reste attractive (10.4x en VE/EBIT 2021e) au regard des comparables."

- Chargeurs (OC 24€)

"Valorisation (VE/EBIT 20e autour de 9x) raisonnable compte tenu des perspectives de croissance rentable et du M&A relutif potentiel."

- SES-Imagotag (OC relevé à 37,5€)

"Le newsflow aux USA devrait être un catalyseur sur les prochains mois, notamment en vue de la guidance 2020 (400 M€ de CA soit environ +55%e sur un an)."

Matthias Desmarais voit dans cette sélection "des sociétés de croissance leaders sur des métiers de niche et/ou bons performeurs sur leur secteur" disposant d’un "fort catalyseur M&A" en complément d’une "croissance organique soutenue". En ajoutant que "l’exposition US" de la sélection dans son ensemble "permettra de capter une partie de la croissance mondiale".

Performance de la liste Convictions Nextcap d’Oddo BHF