Loin derrière les super champions français tels que Louis Vuitton, Chanel ou Hermès, Burberry est malgré tout la dixième marque mondiale de ce secteur qui ne connaît pas la crise. Pour autant, les ventes de Burberry ne suivent pas la vitesse de ses concurrents français. Alors que vaut vraiment cette marque aujourd'hui ?

Burberry, dixième marque du luxe mondial (source : Statista)

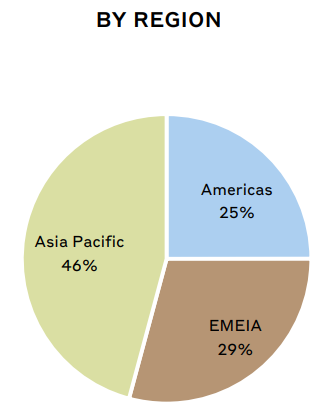

Comme tous les géants du luxe, Burberry a mis l’accent sur l'Asie Pacifique, où les produits haut de gamme partent souvent comme des petits pains. La région représente 46% du chiffre d’affaires (57,4% pour Hermès, en comparaison). La réouverture de la Chine est une bonne nouvelle tandis que la Corée du Sud, le Japon et Hong Kong sont des zones dynamiques. D’autres places asiatiques montent en puissance et offrent de nouveaux relais de croissance au luxe, à l’image de la Thaïlande.

Les Amériques totalisent 25% des revenus. La clientèle haut de gamme des grandes villes soutient la croissance. Enfin, la large zone qui enveloppe l’Afrique, le Moyen-Orient et l’Europe, que l’on abrège sous l’acronyme EMEA représente 29% du chiffre d’affaires. Les touristes sont l’atout de cette région : si vous passez à la boutique Burberry des Galeries Lafayette à Paris, vous remarquerez vite que la foule de la queue des samedis après-midi est composée en très grande majorité d’américains ou d’asiatiques venus visiter la capitale.

Répartition des ventes par région (source : Burberry)

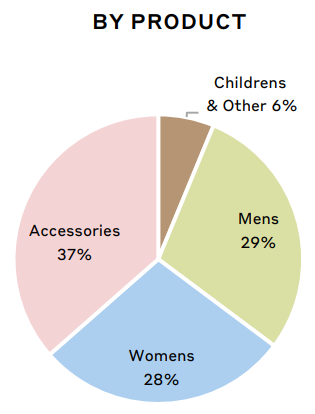

Quand on fait allusion à Burberry, on pense généralement Trench-Coat. Ce grand imperméable à ceinture a fait la notoriété de la marque britannique. Les ventes de vêtements représentent environ 63% du chiffre d’affaires (29% pour les hommes et 28% pour les femmes et 6% pour les enfants). La partie restante est représentée par les accessoires tels que les casquettes, les ceintures, portefeuilles, écharpes, parapluies, lunettes, chaussettes, cravates, etc.

Répartition des ventes par produits (source : Burberry)

Du neuf avec du vieux

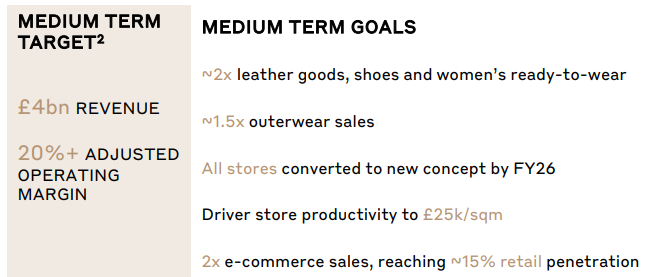

Comme je l’évoquais au début, l’entreprise est entrée dans une nouvelle phase de son développement : croissance faible, cours de bourse qui fait le yoyo, boutiques et produits vieillissants. Il a donc fallu décider d’apporter du changement. L’équipe de direction a changé pour la majorité entre 2017 et 2018. Entre 2018 et 2021, le nouveau management a mis l’accent sur la redéfinition de l'image de marque, sur la montée en gamme de la maroquinerie et sur la remise à niveau par rapport à la concurrence. Cela étant fait, 2022 est le point de départ d’une nouvelle étape : réaménager les magasins pour augmenter leur productivité de 15% (ces derniers représentent 80% des ventes), recentrer la firme sur son caractère britannique historique, saisir l’opportunité du e-commerce avec pour objectif de doubler les ventes en lignes, à 15% du total à moyen terme et 20% à long terme et porter les accessoires à 50% des ventes totales.

Objectifs de moyen terme (source : Burberry)

De quoi relancer le groupe dont le chiffre d’affaires 2022 (2,83 Mds£) ne s’établit que très légèrement au-dessus de celui de 2017 (2,77 Mds£). La marge d’exploitation n’a pas retrouvé son niveau de 2013/2014. Elle s'élevait alors aux environs de 20% et se situait à fin 2022 à 18,5%. En attendant de voir les mérites de la nouvelle stratégie, Burberry a malgré tout quelques atouts dans la manche de son trench.

Les actionnaires (trop ?) chouchoutés

Sur la période 2013-2022, le free cash flow s’élève à 3,31 Mds£. Une très grande partie a servi à rémunérer les actionnaires via des dividendes et des rachats d’actions. Le nombre de titres est ainsi passé de 438,1 millions en 2013 à 376,5 millions l’an dernier, soit une réduction de 16,4% en moins de 10 ans. Quant au dividende, il est stable sur la période, offrant en moyenne un rendement de 2,2%. Tel est peut-être ici le signe de la fragilité de la marque, incapable d’augmenter ses résultats et de verser comme ses concurrents français un dividende croissant d’année en année. L’allocation du capital n’a sûrement pas été des plus stratégique.

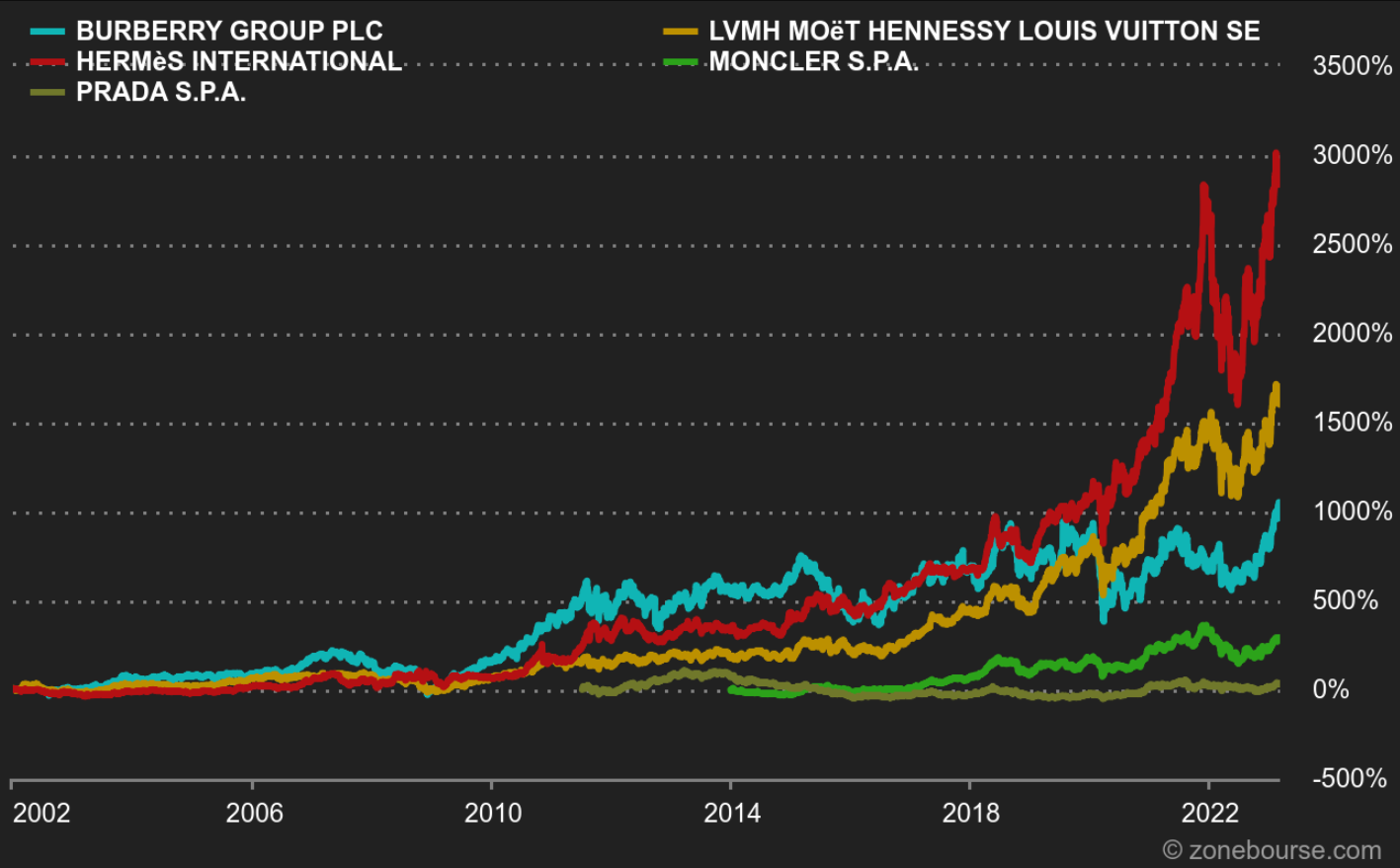

Pour autant, cela a eu l'avantage de soutenir le cours de bourse et de le faire progresser à des niveaux élevés : depuis 2002, le titre à été multiplié par plus de 10, passant d’environ 230£ à 2500£. Depuis 2013, et pour reprendre la période d’analyse précédente, le cours à doublé malgré de fortes fluctuations. La performance reste médiocre par rapport aux champions du secteur.

Evolution des cours des concurrents du luxe (source : Zonebourse)

La valorisation est inférieure aux concurrents. Le titre se paie 22,1 fois ses profits 2023 quand tous les concurrents de l’ultra luxe ont une valorisation supérieure (hormis Kering, dont les difficultés avec Gucci continuent de peser sur la société). La marge nette est largement en dessous des autres mastodontes et à ce propos, Burberry ne dépasse que Prada. Notons d’ailleurs que Prada est un cas spécial, et est l'objet de nombreuses rumeurs notamment une potentielle cotation en Europe (le titre est coté à Hong Kong). Pour plus d’infos, voici une analyse détaillée de Prada.

Comparatif de Burberry avec ses concurrents pour l’exercice 2023

Burberry a peut-être trop pensé à ses actionnaires - ce qui n'est pas forcément une mauvaise chose en soi - en négligeant les nouveaux investissements de croissance. La nouvelle phase du plan stratégique, entamée l’an dernier , est censée relancer la croissance pour rapprocher le meilleur représentant du luxe britannique à proximité de ses concurrents français et italiens.