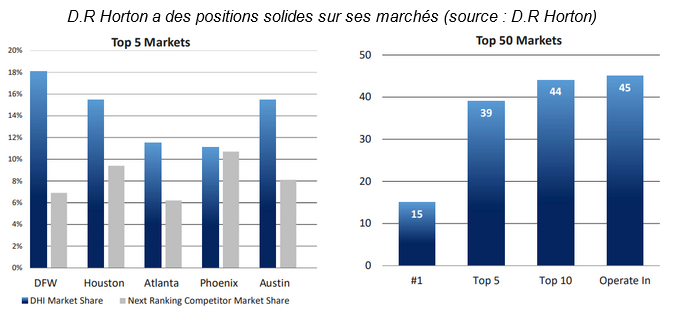

D.R Horton est le plus grand constructeur de maisons aux Etats-Unis. La société dispose de parts de marché solides dans de nombreuses grandes villes, à l’image de Dallas (18%), Houston (15,5%), Atlanta (11,5%), ou encore Austin (15,5%) et Phoenix (11%). L’entreprise est présente dans 33 États américains, de la côte Ouest à la côte Est. Seuls le nord du pays, l'extrême Est et deux États du centre n’ont pas encore été conquis par le constructeur.

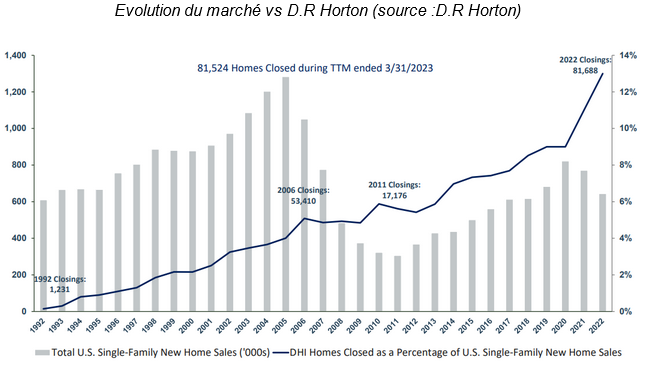

Au fil des années, D.R Horton a continuellement accru sa part de marché sur le segment des maisons neuves unifamiliales. À la fin de l'année 2022, la société détenait une part de marché de 13,5% et avait construit un total de 81 688 maisons au cours de l'exercice. Cette expansion s'est principalement réalisée par le biais de nombreuses acquisitions, avec pas moins de 12 opérations depuis 2012. Malgré cela, le bilan de l'entreprise n'a pas été détérioré, et son endettement se situe à seulement 0,6 fois l'EBITDA, soit 3,3 milliards de dollars. Les acquisitions, bien que nombreuses, n'ont pas été d'envergure importante et ont été principalement financées par les flux de trésorerie disponibles de la société.

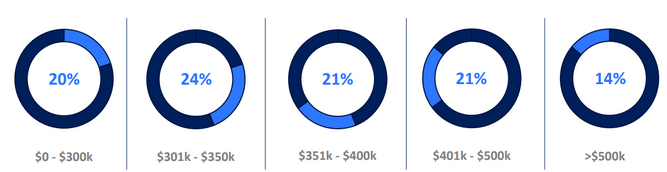

La majorité des ventes de D.R Horton, soit 65%, sont réalisées auprès de clients disposant de budgets abordables, c'est-à-dire inférieurs à 400 000 $. Une partie plus restreinte du chiffre d'affaires provient du segment de luxe, avec des maisons dont le prix dépasse 500 000 $.

Les différents segments sur lesquels opère la société (source : D.R Horton)

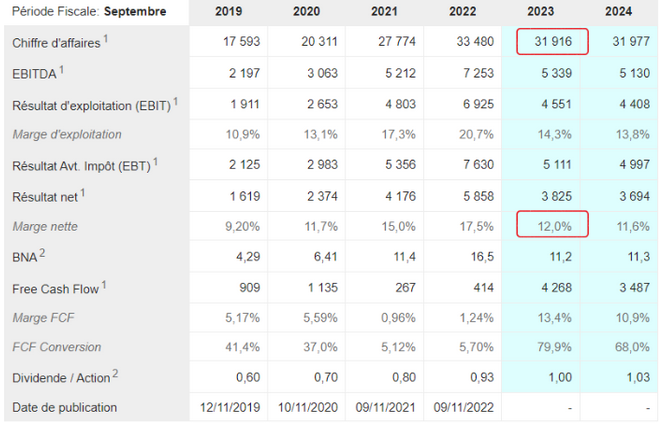

Les ventes de D.R Horton ont enregistré une croissance spectaculaire au cours de la dernière décennie, période dorée pour les ménages américains. Depuis 2013, les revenus de l'entreprise ont été multipliés par plus de cinq, grâce aux acquisitions mais aussi à une croissance interne solide qui lui a permis de gagner des parts de marché. Le management a, en parallèle, réussi à améliorer de manière significative les marges et les bénéfices. La marge nette a plus que doublé, passant de 7,4% en 2013 à 17,5% l'année dernière. L'allocation du capital est tournée vers l’actionnaire, avec 56% des ressources retournées sous forme de dividendes et de rachats d'actions au cours des cinq dernières années, 19% pour les investissements, 16% pour les acquisitions et enfin 9% pour les réductions de dettes et les réserves de liquidité.

Néanmoins, le tableau s’est quelque peu obscurci pour la société aux 13 000 employés. Les taux sont montés en flèche, ce qui devrait se matérialiser par une baisse des résultats lors des prochaines publications compte tenu des difficultés d'achat pour les clients. Les analystes anticipent ainsi une légère baisse des ventes cette année et un repli de la marge nette d’au moins 5 points.

Malgré les défis à court terme, et la forte cyclicité du secteur, le potentiel à long terme de la société reste intact. D.R Horton dispose de parts de marché importantes et grandit plus vite que son marché à l’image de 2008. Actuellement, son PER est de seulement 10,4 fois les profits de cette année et 9,5 fois les bénéfices prévus pour 2025, comparé à une moyenne de valorisation des bénéfices sur 10 ans de 11,7 fois, ce qui rend le titre attractif au cours actuel. Bien que le chiffre d'affaires devrait connaître une baisse pour la première fois en plus de 10 ans, les marges demeurent nettement supérieures à celles des années précédentes.

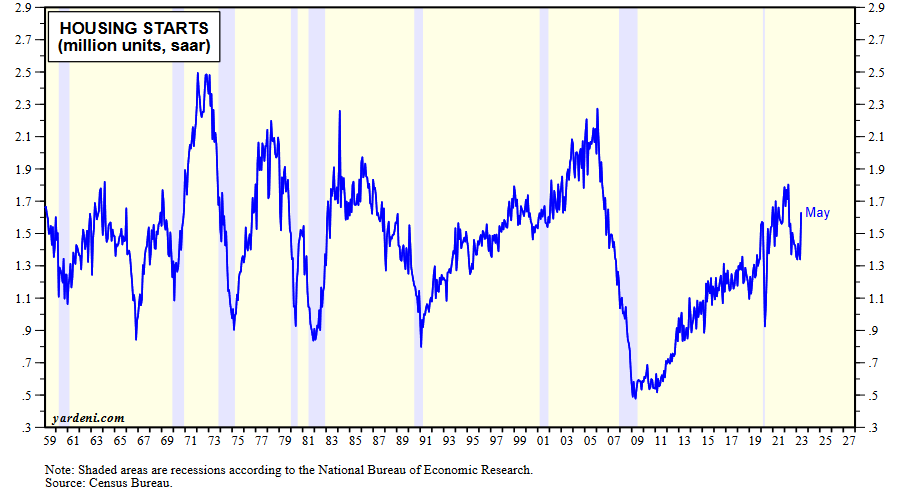

Le marché de la construction immobilière à rebondi depuis le début de l'année mais reste inférieur à 2021 (source : Census Bureau)