Claude Tempé, Freelance.com a vu son développement organique ralentir, puis s’arrêter au troisième trimestre. Est-ce un phénomène conjoncturel ou faut-il y voir une pause légitime après 28 trimestres de croissance à deux chiffres depuis 2016 ?

"Le phénomène est avant tout conjoncturel et ne remet pas en cause la tendance structurelle de fond à moyen terme. La conjoncture globale étant un peu morose, en tant que fournisseurs de prestataires externes nous ressentons une plus grande prudence de la part de nos clients. Tout simplement car leur activité est moins dynamique et qu’ils sont plus attentifs à leurs coûts. A noter, et la conjoncture n’y est pas pour rien, que nous n’avons pas gagné de gros clients récemment. Nous n’en n’avons pas perdu non plus. Notre activité à l’international a reculé de 9% au 3ème trimestre 2023, impactée notamment par un comparable 2022 moins favorable que sur le 1er semestre lié à la forte dépréciation de l’euro par rapport au franc suisse au cours du 3ème trimestre 2022. Cependant, la baisse du nombre de consultants constatée en début d’année chez notre filiale Suisse Helvetic Payroll s’est interrompue avec une remontée progressive depuis mai 2023 qui, si elle ne se traduit pas encore dans le chiffre d’affaires, nous permet d’envisager une reprise de la croissance au premier semestre 2024. Cette filiale suisse, intégrée au groupe en 2022, avait profité de son positionnement important sur les laboratoires pharmaceutiques lors de la crise sanitaire. Nous en avons logiquement subi le contrecoup en sortie de crise. Je conclurai sur le ralentissement actuel en rappelant que nous avons effectivement grandi très vite, peut-être trop vite d’ailleurs. La multiplication par 27 de notre activité en 8 ans, puisque nous allons commencer 2024 avec un CA proforma de plus d’1 milliard de chiffre d’affaires, implique une adaptation permanente de notre organisation, des process, etc. Ce ralentissement, temporaire, va nous donner l’occasion de poser les bases d’un nouveau cycle de croissance sur un marché qui reste structurellement très porteur."

Freelance.com a annoncé deux acquisitions dans le portage salarial au second semestre 2023. Quels chiffres pouvez-vous nous communiquer sur ces cibles ? Comment comptez-vous les intégrer au Groupe ?

"OpenWork a réalisé 70 M€ de CA en 2022, en France et en Belgique. STA, basé en France, a réalisé 86 M€ de CA en 2022, avec des marges et une croissance supérieure, ce qui a justifié une valorisation supérieure à OpenWork en termes de multiples. Nous acquérons, en numéraire, 100% du capital de ces deux acteurs avec pour objectif de conforter notre position de 1er acteur européen du portage salarial. Nous comptons rapprocher nos différentes offres de portage salarial autour d’une marque, d’un système d’information et d’une équipe commerciale unique pour dégager des synergies commerciales et de coûts. Cette refonte s’inscrira dans le temps et pourrait peser à court terme sur les marges, avant de dégager un levier opérationnel intéressant dans une industrie où les effets d’échelle seront clé. D’ailleurs, nous constatons que de nombreux petits acteurs cherchent actuellement à se rapprocher."

La stratégie de croissance externe restera-t-elle prioritaire en 2024 ?

"Nous continuons de regarder les dossiers qui se présentent, en mettant de côté les plus petits dossiers : ils sont trop chronophages au regard de leur impact sur le groupe. Nos ambitions de croissance sont intactes, mais nous ne ressentons aucune urgence et seules les opportunités majeures seront transformées. De plus, notre niveau de valorisation actuel ne facilite pas l’appel au marché."

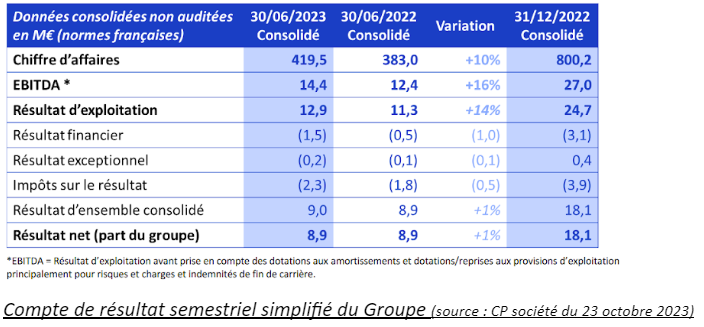

Quel niveau d’atterrissage de la marge envisagez-vous sur l’exercice 2023, après un premier semestre où la marge d’Ebitda du Groupe a atteint 3.4 % ?

"Le dernier trimestre est le plus important, avec le premier, et devrait permettre de limiter les effets conjoncturels que nous avons subi sur les deux trimestres précédents. Nous espérons et mettons tout en œuvre pour retrouver le chemin de la croissance organique sur la fin de l’année et de maintenir les niveaux de marges du premier semestre. 3% de marge d’Ebitda est un niveau qui nous convient, le plus important pour nous étant de maintenir une croissance rentable, ce que peu d’acteurs parviennent à faire sur notre marché en croissance structurelle où les premières positions restent à prendre."

Vous évoquez un niveau de valorisation faible. En profitez-vous pour acheter des titres ?

"La société rachète régulièrement ses propres titres, ne serait-ce que pour servir ses programmes d’actions gratuites. Les actionnaires de référence se renforcent également au capital."