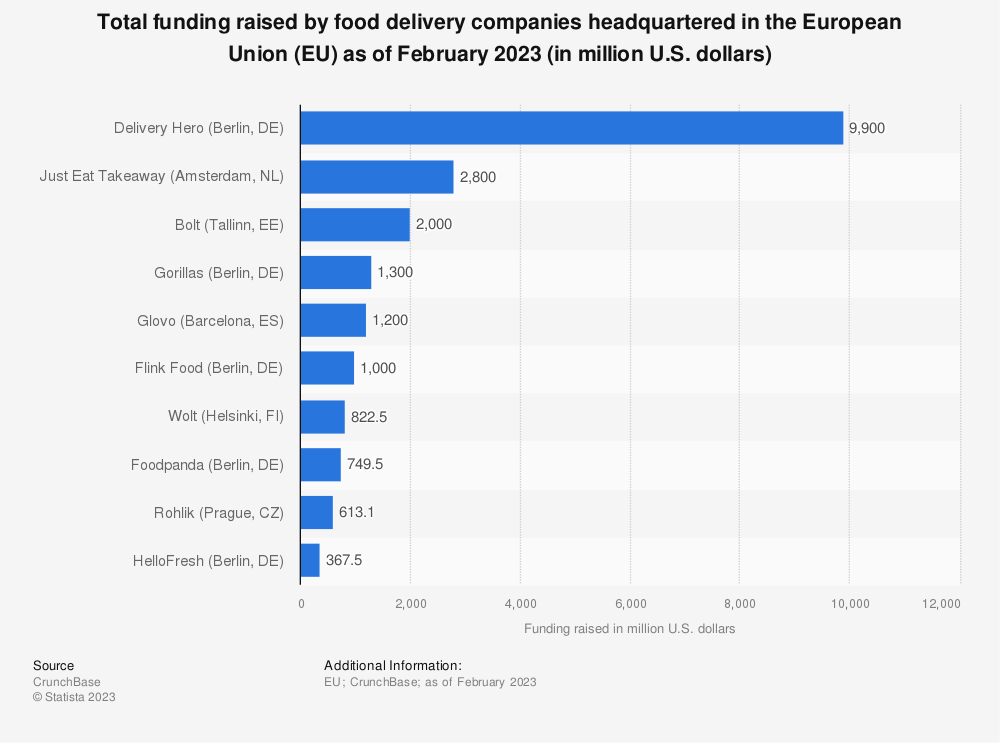

Depuis 2013, les fonds de Ventures Capital ont financé la croissance de ces jeunes pousses, multipliant les tours de table jusqu’à comptabiliser 13 licornes de la FoodTech européenne. Sur les 9,5 Mds€ levés par le secteur en 2021 en Europe, la France se place en troisième position avec 875 M€ contre 3 Mds€ pour l’Allemagne.

Montants levés par les principales entreprises du secteur en Europe depuis leur création

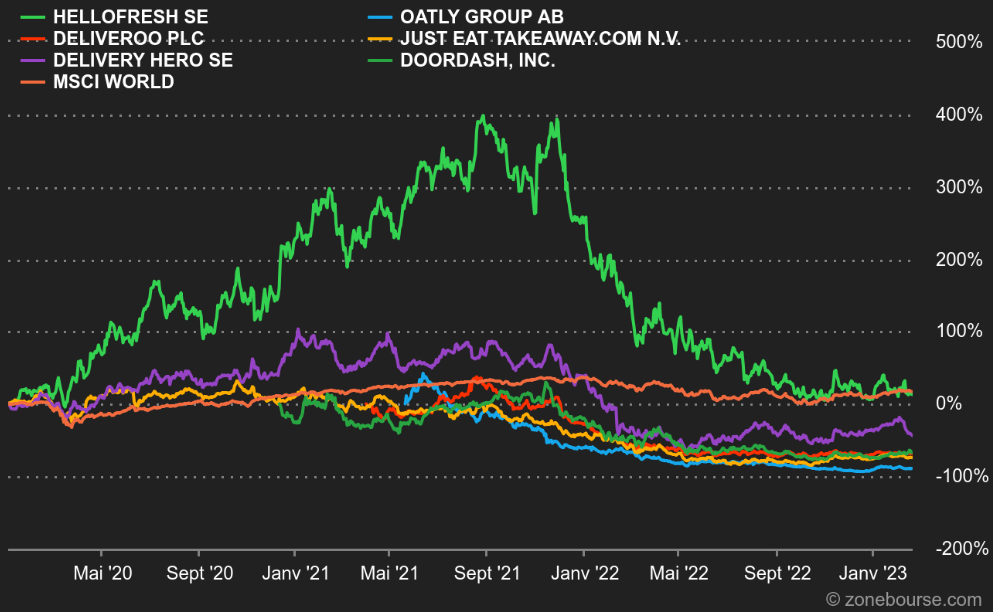

Les sorties de fonds de VC via l’entrée en bourse de leurs pépites se multiplient et permettent aux investisseurs de se placer sur ce secteur (IPO de Deliveroo au LES et d’OATLY au NASDAQ en 2021). Il sera important de prendre du recul sur les parcours boursiers de ces valeurs cotées de la FoodTech avant de se positionner sur de futures opérations.

Evolution des cours des principales valeurs FoodTech cotées depuis début 2020

Le sens du timing

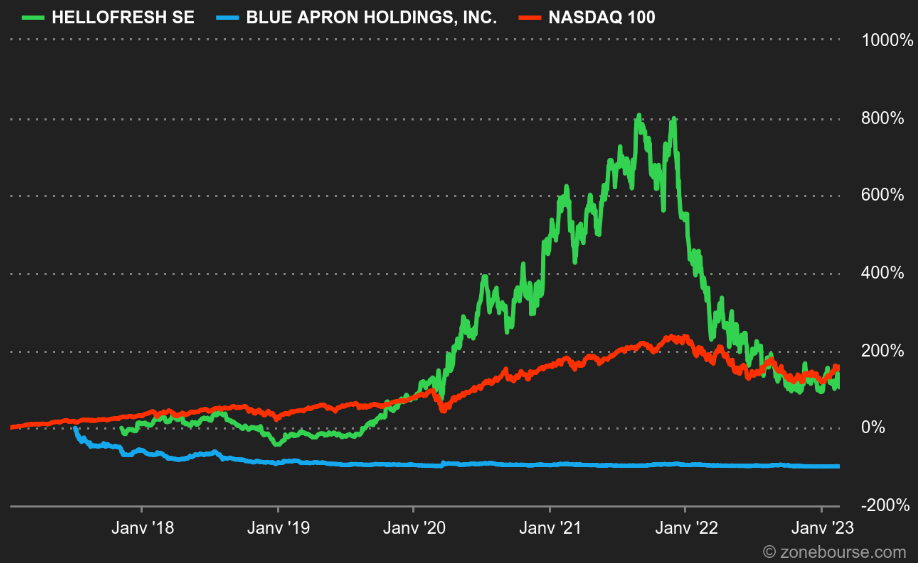

Au menu de cette analyse : HelloFresh (HFG). Son activité consiste à préparer et à livrer des box d’ingrédients permettant à ses clients de cuisiner des recettes choisies sur leur site ou leur application. Ce modèle hybride entre la livraison de plats préparés et la livraison de courses a su profiter de l’évolution des habitudes de consommation. La FoodTech allemande s’introduit en 2017, en levant 318 M€ pour une valorisation de 1,7 Md€ à la bourse de Francfort.

Présente en Amérique du Nord, en Europe, en Asie et en Australie, la société affichait alors un chiffre d’affaires de 905 M€ pour des pertes de 92 M€. Tout comme sa grande rivale, Blue Apron, introduite dans des conditions similaires à New York quelques mois plus tôt, HelloFresh doit accélérer sa transition vers un modèle rentable.

Au regard de son parcours boursier avec un cours ayant triplé en 5 ans pour atteindre 22 € en 2023, après une envolée à 90 € lors de la crise de la Covid-19, l’origine du succès semble évidente : la forte adoption des solutions des FoodTech par les consommateurs en raison des confinements successifs.

Evolution des cours de bourse d'HFG et APRN

Pourtant, cette explication éclipse le principal, la question que chaque investisseur doit se poser devant une telle situation : quels sont les facteurs clés de succès d’HelloFresh ? Comment la société a-t-elle su profiter de la crise de la Covid-19 et se positionner comme le leader mondial incontesté de la livraison de box à cuisiner, là où sa concurrente cotée a échoué ?

La réponse se trouve dans la capacité de la société à devenir rentable. En 2017, les investisseurs sont toujours dans la course à la croissance du CA et la rentabilité n’est pas encore au centre des modèles de valorisation, d’autant plus dans le secteur de la tech.

Entre 2018 et 2019, HelloFresh passe d’une marge de -6%, à l’équilibre. A cette période Blue Apron stagne et perd 20 € pour 100 € de CA. La crise covid arrive et Hellofresh va profiter de son momentum. En 2020, la société double son CA (de 1 809 M€ à 3 750 M€) et affiche une marge nette de 10%. Les dés sont jetés, Blue Apron a manqué l’occasion d’être la sucess story tant espérée.

Il semble que bien qu’introduite dans des conditions très similaires, les deux sociétés n’avaient pas la même maturité. Deux ans après son introduction, HelloFresh affichait un EBITDA et un Free Cash Flow positif ainsi qu’un compte de résultat à l’équilibre. Sur 2 exercices, la société a réduit sa marge de -10% à -2%. Ces indicateurs sont des signaux forts pour les investisseurs, d’autant plus avec une tendance si marquée. Lors de l’introduction de sociétés de croissance, non rentables, il est important de rester prudent, quitte à ne pas souscrire, afin de valider les projections de la société et sa capacité à atteindre la rentabilité rapidement.

Retour aux fondamentaux

Malgré le passage en terrain positif des indicateurs de rentabilité, HelloFresh subit, au même titre que les valeurs de croissance du secteur de la tech, une année boursière 2022 difficile avec une baisse de 57% de son cours sur un an. Celui-ci se stabilise désormais sur le niveau d’avril 2020, retraçant ainsi la majeure partie de la hausse liée à la Covid-19.

On note également la forte corrélation avec le NASDAQ depuis la sortie de la crise sanitaire, preuve d’un retour à des ratios de valorisation normalisés (PER de 24 contre une moyenne de 26 pour les valeurs du NASDAQ en février 2023).

Pour HelloFresh, la difficulté principale est de maintenir ses marges, tout en poursuivant sa croissance. Après l’euphorie post Covid, les marges nettes sont descendues à 4 % en 2021 et attendues à 2 % pour 2022. Ce fort recul attendu s’explique par la hausse importante des coûts fixes engagés en 2021 (nouveaux locaux à Berlin, hausse des effectifs, entrepôts...) ainsi que par la hausse des coûts marketing.

Evolution du CA et des marges d'HFG

La publication du T3 2022 a confirmé l’érosion des marges et le retour en terrain négatif du FCF, fortement impacté par des coûts marketing de 981 M€ (18% du CA) contre 641 M€ en 2021 (15% du CA).

Contrairement à ce que l’on pourrait attendre, HelloFresh stabilise ses coûts d’approvisionnement en produits alimentaires (34,6% du CA) malgré une inflation de 9% en UE et aux USA en septembre 2022. La publication des résultats 2022 attendue le 7 mars permettra de surveiller cet indicateur.

Il est à noter une forte accélération des investissements réalisés en Allemagne, au Canada et au Royaume-Uni (centres de production et automatisation) à 337,3 M€ au T3 2022 contre 124,5 au T3 2021.

Afin d’absorber l’accélération des coûts fixes, des capex et du financement de la croissance, HelloFresh a un atout : son powerpricing. Sur le modèle de Netflix, le CA d’HFG est constitué d’abonnements hebdomadaires directement souscrits par le consommateur. Ainsi, en 2022, les kits de recettes ont vu leurs tarifs augmenter de 10% à 20%. L’impact sur la croissance du nombre de clients est net : de +17% au T1 2022 à 8% au T3 2022 mais compensé par une hausse du panier moyen de 24%. Cet ajustement envoie un signal positif aux actionnaires en privilégiant la rentabilité à la croissance à tout prix.

La prochaine publication permettra de valider l’orientation prise par la société, ainsi que de préciser les perspectives attendues sur les marges pour 2023.

Indicateurs clefs à suivre lors de la publication :

- Nombre d’utilisateurs actifs

- Prix de commande moyenne

- Coûts marketing

- Coûts fixes & Capex

Politique de distribution

La société ne verse pas de dividendes et n’en versera pas en 2023. Un rachat d’action a eu lieu au T2 2022 à hauteur de 125 M€.

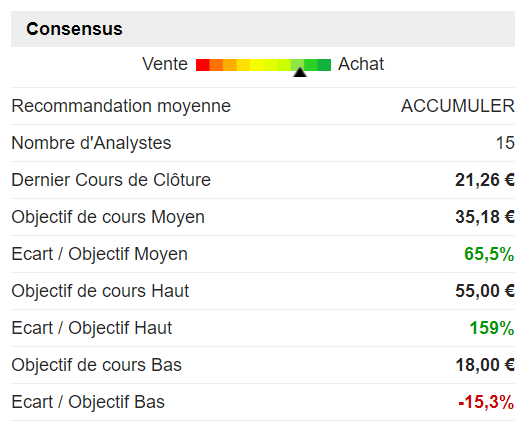

L'avis des analystes

Pour approfondir :

- HelloFresh SE : Un parfum de venture capital. L'analyse que nous avions réalisée quand Hellofresh étaient entrée dans le portefeuille Europe PEA de Zonebourse, en 2019.

- Pourquoi les entreprises de livraison de repas ne gagnent pas d'argent ? Une approche critique des modèles de ces sociétés.