Les solutions sont fournies à travers les trois principaux canaux de la publicité numérique - recherche d'annonces, médias sociaux et affichage/vidéo/CTV publicité. Elle offre ainsi aux marques, aux éditeurs et aux agences publicitaires la capacité d'atteindre leurs prochains clients peu importe où il se trouve grâce à des unités créatives orchestrées par son Intelligent Hub (iHUB). Ce hub numérique regroupe les actifs commerciaux de l'entreprise des deux côtés du web ouvert, offrant des avantages significatifs aux marques pour améliorer leur visibilité.

Lorsqu'un utilisateur surfe sur une page internet ou sur un réseau social par exemple, Perion le place progressivement dans une sorte d'entonnoir qui propose un contenu cohérent et coordonné à la volée, une mise en page et des recommandations créatives dans un environnement sans danger pour la marque. Dès qu'un utilisateur arrive dans cet entonnoir, Perion active ce qu'ils appellent un "score d'intention", qui mesure la progression de la prise de conscience à l'action. Ce score est déterminé par la manière dont les consommateurs interagissent avec le contenu dynamique, la publicité et les mises en page auxquels ils sont exposés. La plus-value de Perion se fait ici, sur la façon dont la nature humaine réagit aux stimuli et dont la technologie de l'IA s'y adapte instantanément.

Saviez-vous qu'une personne est soumise en moyenne à 15.000 messages publicitaires par jour ? Dans un monde dominé par la quête d'attention via des stimulis, il est difficile pour une marque de sortir de bruit et d'émerger. Les sites exploités par Perion essayent de résoudre ce problème en proposant un contenu le plus attrayant possible pour que les consommateurs apprécient ce qu'ils voient. La force de Perion réside dans sa capacité à capter et à convaincre. Pour les marques, cela se traduit par des coûts d'acquisition plus faibles et des rendements plus élevés.

Cependant, tout n'est pas rose pour Perion qui doit faire face à une intensité concurrentielle importante. Le secteur de la publicité numérique est très compétitif. De nombreuses étoiles filantes sont passées dans le ciel ces dernières années puis sont si vite retombées. Le monde des adtechs change vite et de nombreux acteurs ont été rapidement dépassés. Le risque d'obsolescence guette en permanence les acteurs du secteur car les progrès technologiques se font à une allure effrénée. Il n'y a pas beaucoup de cimetières mieux garnis en cadavres frais que les adtech.

D'ailleurs, Perion a failli y passer deux fois. En 2015 avec la reverse merger de ClientConnect et Perion (au cours de laquelle ClientConnect a pris le contrôle de Perion). Et en 2017 après qu'il ait publié une perte sèche annuelle de 73 millions de dollars. Il n'y a qu'à regarder un graphique de cours de Perion Network depuis son IPO en janvier 2014 pour comprendre. Une chute du titre de 94% en quatre ans puis une remontée tout aussi impressionnante jusqu'à aujourd'hui.

Outre le risque d'obsolescence, il y a aussi une certaine dépendance aux géants de la tech qui peut être assez dramatique dans certaines circonstances. L'exemple d'Apple qui a changé ses règles de confidentialité au début 2022 nous vient de suite en tête. Enfin, pour finir cette présentation symptomatique des risques, notons que nous observons une atrophie des dépenses publicitaires depuis quelques trimestres qui survient après une décennie d'orgie budgétaire. Mais, ne nous étalons pas trop, regardons ce que Perion a dans le ventre.

Compte de résultat

Si nous regardons les états financiers à partir de 2015 (pour être cohérent avec la reverse merger de ClientConnect), nous notons que le chiffre d'affaires est passé de 259 millions à 1,13 milliard de dollars en 2022, soit un CAGR (taux de croissance annuel composé) de plus de 20%. Well done ! Cependant, la marge d'exploitation baisse de 22,63% à 17,05% durant la période, avec un ventre mou entre 2017 et 2021 sous les 10%. Le profit opérationnel avant dépréciations d'actifs est plutôt erratique.

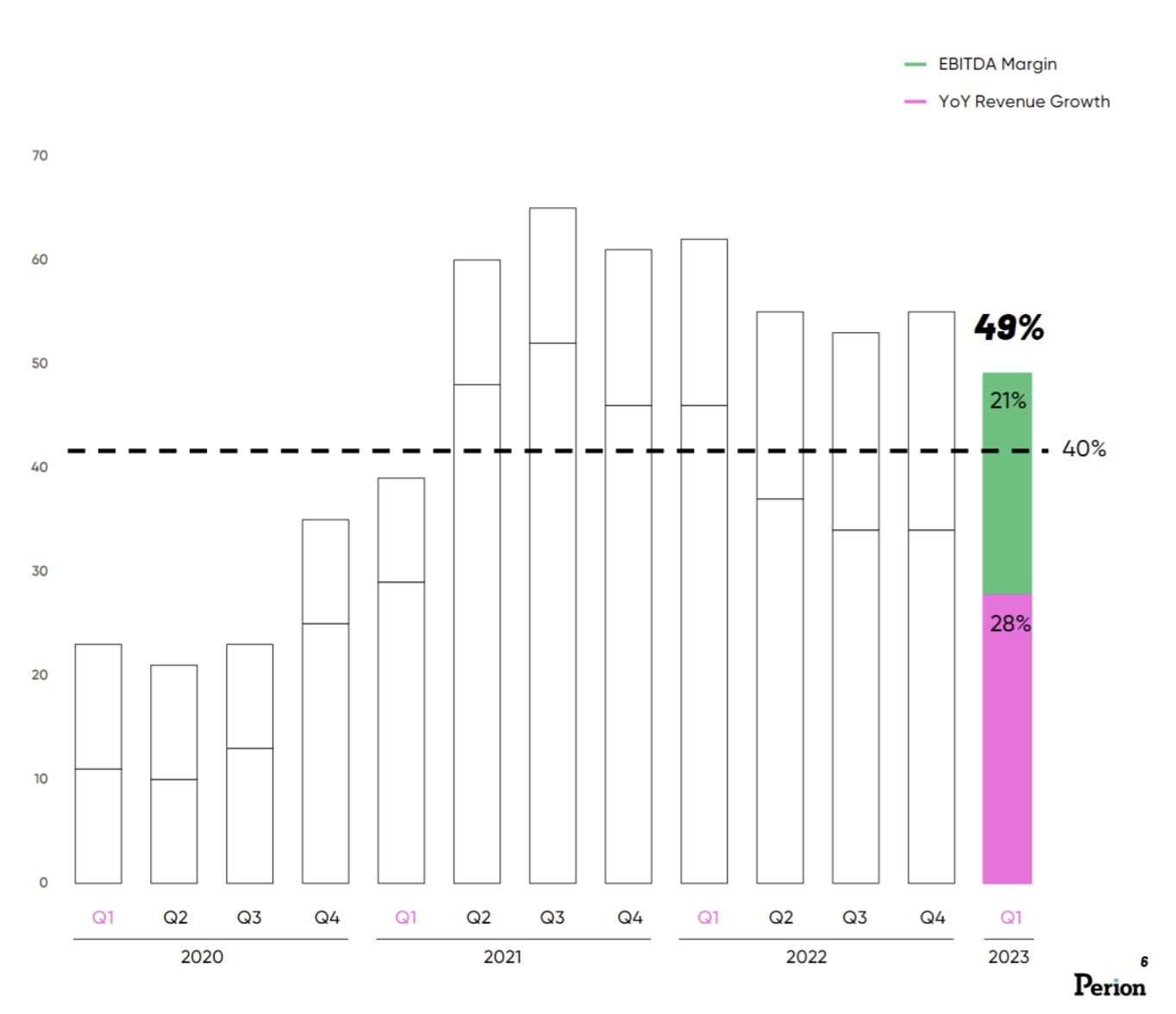

La règle des 40 (taux de croissance du chiffre d'affaires YoY + marge EBITDA) est respectée depuis huit trimestres, ce qui est encourageant.

Source : Perion Network

Le nombre d'actions en circulations augmente aussi sur la période de 22,76 à 44,66 millions avec notamment une augmentation de capital en 2021 (237 millions de dollars levés au cours de l'opération, juste avant que ça commence à craquer sur le marché de la publicité en ligne, donc bon timing de la part du management).

- Point positif : Croissance importante.

- Points négatifs : Profitabilité erratique et dilution des actionnaires.

Flux de trésorerie

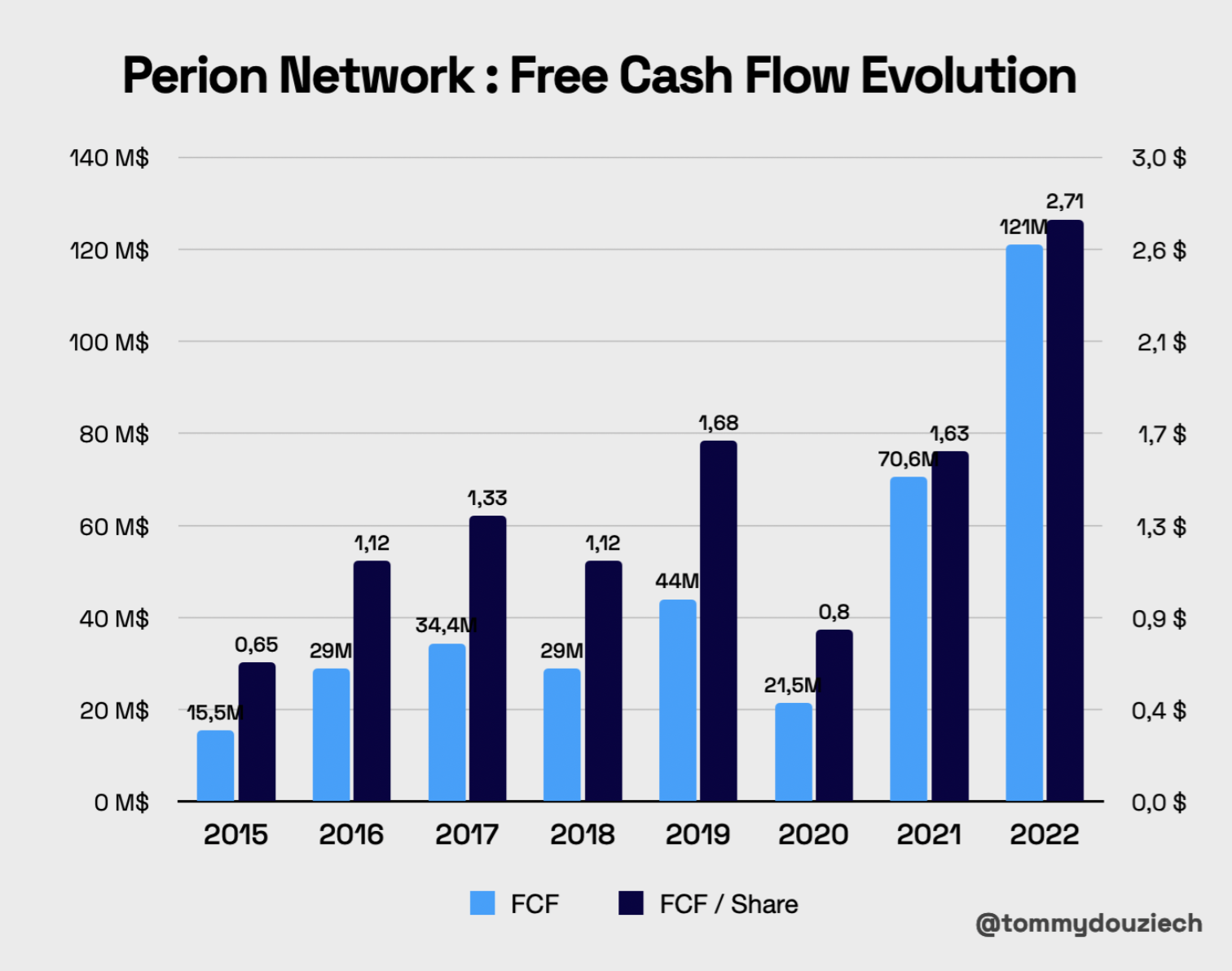

Ok, continuons. Ce qui nous importe, c'est le cash n'est-ce pas ? Regardons les flux de trésorerie pour comprendre ce qu'il se passe vraiment, d'autant que les résultats comptables ont été impactés par de fortes dépréciations d'actifs. Nous observons que Perion a sorti 365 millions de dollars de Free Cash Flow (FCF) en cumulé sur la période 2015-2022. Nous n'avons pas retraité les SBC (stock-based compensation) parce qu'il n'y en a pas énormément.

Le FCF a été multiplié par plus de 7 entre 2015 et 2022. Le FCF par action a été multiplié par 4 sur la même période. C'est une croissance fulgurante. Mais à ce stade, difficile de dire si nous sommes dans l'exceptionnel sur les deux derniers exercices ou si nous sommes au contraire au tout début d'une belle histoire. Au vu du manque de régularité dans cette croissance, nous restons prudents.

Sur ces huit dernières années, la grande majorité de ces profits a été orientée vers les acquisitions. Ce qui nous amène un red flag potentiel (pour se faire l'avocat du diable), typique du domaine adtech et des petites boîtes technologiques en général : en fait leur longévité est semble éphémère et comme on le disait plus haut leur solutions deviennent très vite obsolètes. Ce qui les pousse à sans cesse à tenter de se réinventer pour rester à la page via des acquisitions. Dans l'adtech, les "switching costs" sont très bas, voire inexistants, donc les clients n'ont généralement aucun problème pour changer de solution. Cependant, notons que Perion se débrouille bien étant donné la croissance de ses free cash flows. Cela signifie a priori que le retour sur investissement (ROI) sur les acquisitions est bon et qu'il y a une convergence stratégique qui mène à une réelle création de valeur.

Bilan comptable

Côté bilan, c'est du bon boulot avec une gestion assez prudente et créatrice de valeur. Après l'augmentation de capital en 2021, la seule trésorerie couvre près de 150% de l'ensemble du passif. La société a un bon track record en matière de croissance externe (nous l'avons vu précédemment) donc la pile de cash qu'ils ont au bilan est un réel atout s'ils parviennent à la déployer intelligemment dans de nouvelles opérations de M&A.

Valorisation

La valorisation est attractive avec un PER 2023 estimé à 15,9 fois les bénéfices à l'heure où j'écris ces lignes. La VE/EBITDA est de 10,7x et le FCF Yield de 6,65%. Clairement, pas très cher au vu de la croissance et de la qualité du bilan. Il s'agit de comprendre pourquoi elle se paie ce prix là. Le marché pense-t-il qu'il y a anguille sous roche ? Il est vrai que le secteur de la publicité accuse le coup en ce moment. Regardons dans le dernier rapport annuel.

Ce que j'observe : 37% du chiffre d'affaires dépend de Microsoft Bing, ce qui représente un risque spécifique de concentration client. Bon après, c'est Microsoft donc rassurant, mais ... Microsoft Bing, pas le leader mondial, ni la meilleure techno en matière de recherche internet. Ceci explique une petite décote.

Rémunération

Au niveau des SBC (stock-based compensation), nous l'avons mentionné, les dépenses de Perion sont correctes et inférieures à ce que l'on observe traditionnellement en bourse dans le secteur tech. Nous aurions tout de même préféré un caractère "skin in the game" du management. Ici, le management n'est pas incultivé à la performance, ils vont toujours percevoir un gros salaire et des SBC quoi qu'il arrive et ça c'est pas forcément rassurant pour un actionnaire de long terme.

Source : Perion Network

Perspectives

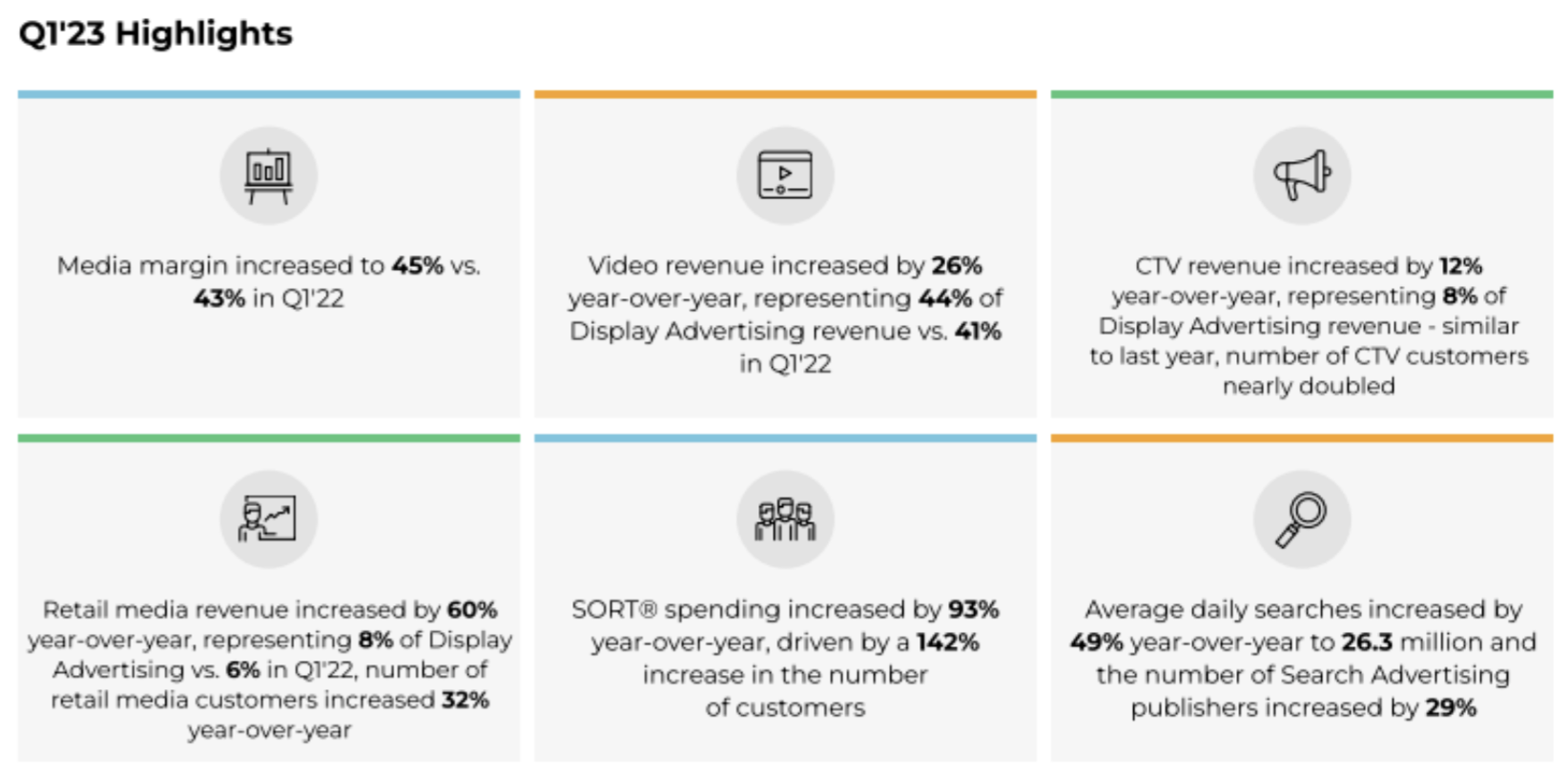

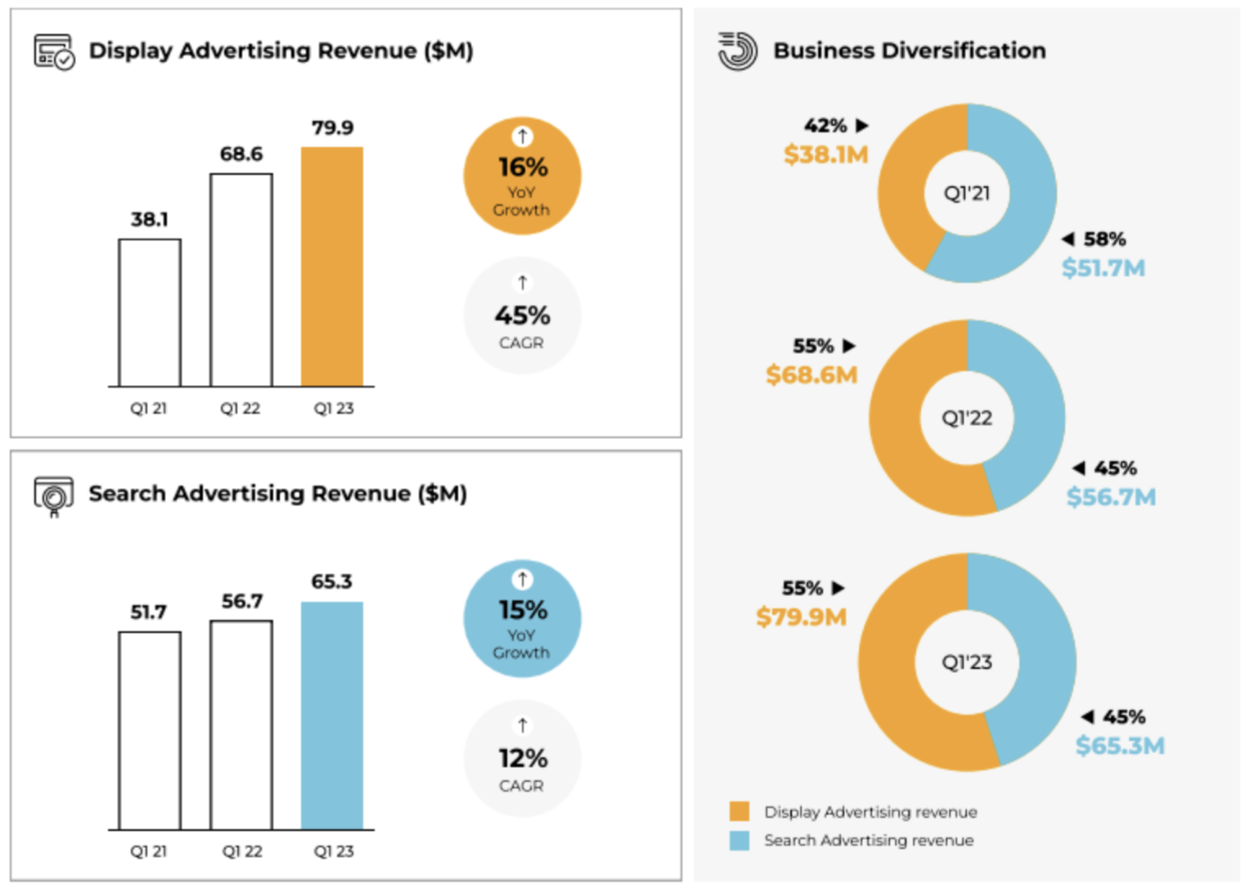

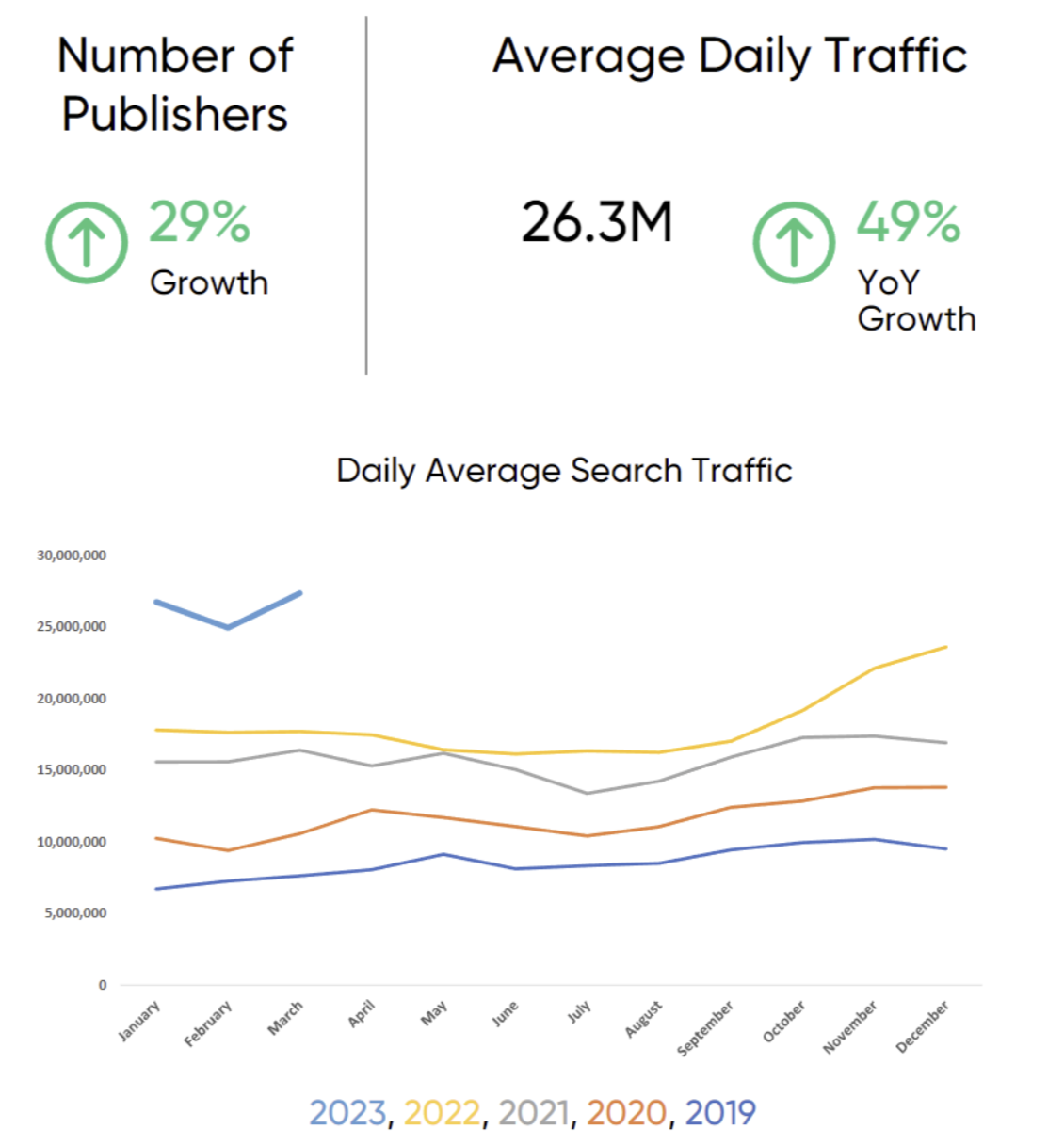

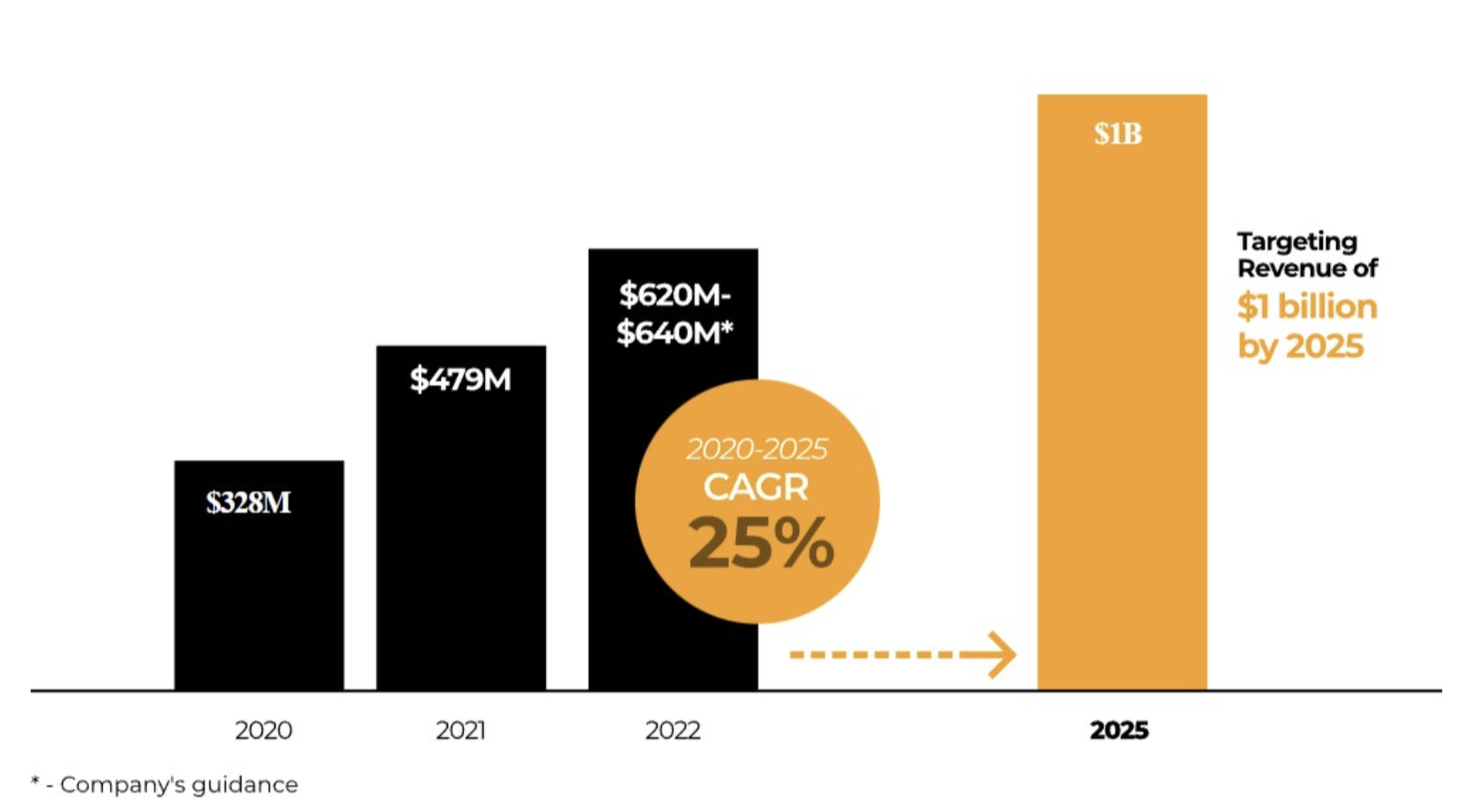

Perion Network a annoncé une croissance du chiffre d'affaires de 20% en glissement annuel et une augmentation de 40% de l'EBITDA ajusté au premier trimestre 2023. Leur croissance est supérieure à leurs pairs. Les perspectives sont rassurantes et font basculer la balance vers le scénario n°2, à savoir "nous sommes peut-être au tout début d'une belle histoire". Je pense que quelques images illustreront mieux mon propos.

Source : Perion Network

Source : Perion Network

Source : Perion Network

Source : Perion Network

Conclusion

Perion est une société israélienne en forte croissance, avec un bilan solide et un historique réussi en matière de M&A. Leur technologie est innovante et gagne des parts de marché, même dans l'environnement morose du moment concernant la publicité. Cependant, la profitabilité est volatile, la clientèle très concentrée, le secteur est très concurrentiel, la dilution du BPA importante et l'intérêt financier du management n'est pas aligné par les intérêts des actionnaires. Même si le titre représente une opportunité de valorisation et pourrait vous faire gagner de l'argent à court-moyen terme, les risques sont quand même élevés pour un actionnaire de long terme.