Son nom n’est pas trompeur. Pool est l’acteur à tout faire pour ce qui est des piscines. La vente de produits d'entretien, de fournitures ainsi que les services de réparations mineures et la maintenance représentent 61% du chiffre d’affaires. Les travaux de grosses rénovations et de remodelage totalisent 22% du total. La construction de nouvelles piscines, bien plus cyclique que le reste, ne compte que pour 17% des ventes.

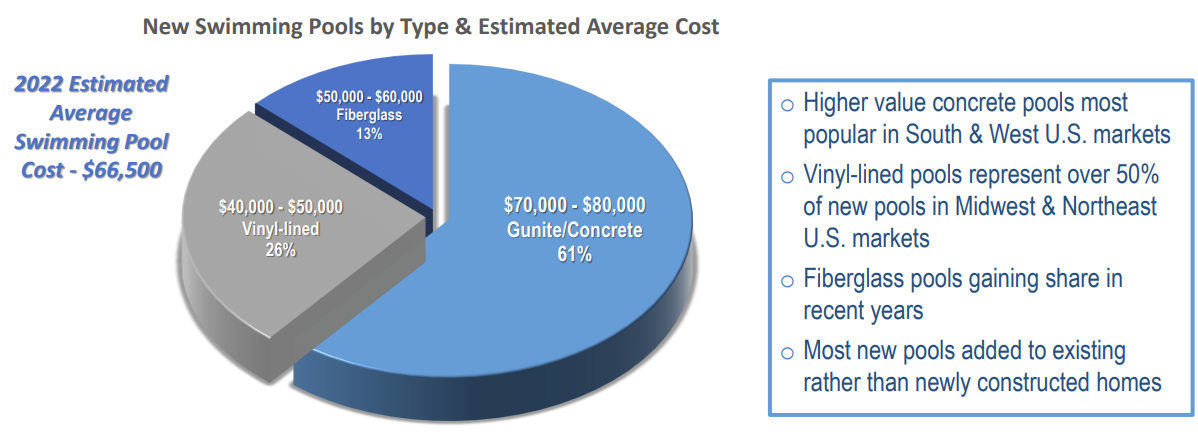

Le marché des nouvelles piscines aux Etats-Unis (source : Pool)

Pool a cet avantage d’avoir une part non négligeable de revenus qui est récurrente. La société ne divulgue pas le pourcentage, mais les services de maintenance et les divers services de rénovation dépendent assez peu de la conjoncture économique.

La très grande majorité de l’activité est réalisée en B2B, c'est-à-dire à destination des professionnels et des détaillants. Par conséquent, les contrats sont signés en avance avec des conditions et des tarifs fixés au préalable. La visibilité de la société sur son avenir est donc assez optimale.

Pool exerce ses activités par l’intermédiaire de 439 centres de vente, principalement en Amérique du Nord, la région la plus prolifique pour le groupe puisqu’il y réalise 95% de son chiffre d’affaires (dont 54% rien que pour le quatuor Californie, Texas, Arizona et Floride). Pool exerce dans 41 États américains. Ce maillage géographique est un autre atout car sa forte présence aux États-Unis lui permet d'être LA firme indispensable du secteur et d'être exposée à une grande partie du marché. Dans le pays, le nombre de piscines enterrées est passé de 5,1 millions en 2013 à près de 5,5 millions l’an dernier. La croissance est assez faible, mais il ne faudrait pas oublier que chaque nouvelle piscine construite signifie aussi des ventes d’équipements, de la maintenance, des produits de loisirs annexes, de l’entretien, de l’irrigation, etc. En 2023, la vigueur dans l’activité des services d’entretien a ainsi compensé la baisse du nombre de nouvelles constructions.

Évolution du marché de la piscine aux Etats-Unis. Notez que lors de la crise de 2008, la construction des piscines a bien mieux résisté que celle de logements (source : PKdata, Fred et Pool)

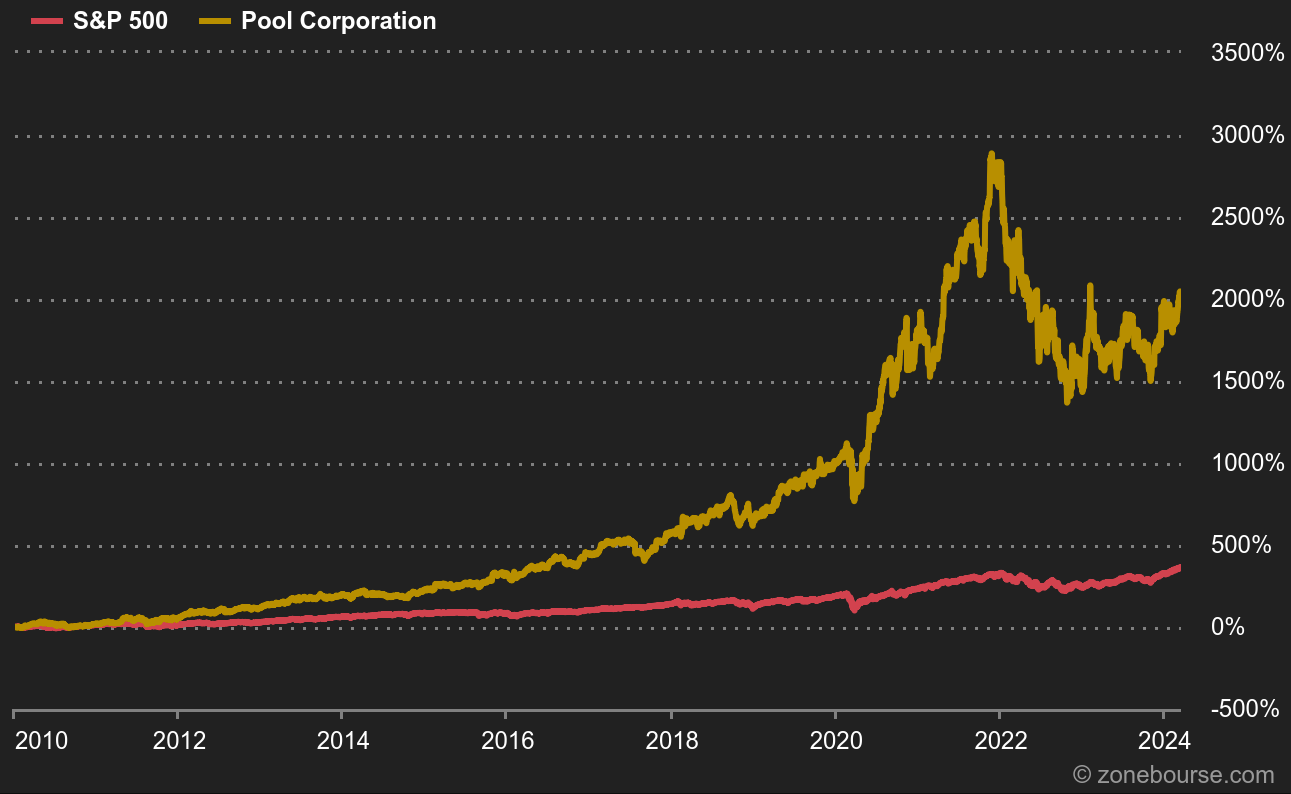

Pool peut aisément avoir une double casquette, celle d’une valeur de croissance et de qualité. Il n’y a qu’à regarder le comportement du titre par rapport au S&P500 à long terme. Pour réaliser cet exploit, Pool a souvent démontré sa régularité dans les publications de ses résultats : croissance des revenus, hausse des marges, des profits par action, quelques rachats d’actions, etc. Le bilan est solide et la dette est parfaitement sous contrôle.

Pool vs S&P500 depuis 2010 (source : Zonebourse)

Pool a accéléré avec le Covid. Le groupe a profité d’une demande exceptionnelle pour pouvoir aisément augmenter ses prix. La population étant confinée ou ne pouvant pas partir en vacances, les piscines ont alors retrouvé une vocation indispensable dans les foyers pouvant en disposer. Ces deux exercices, 2021 et 2022, doivent donc être considérés comme hors norme dans l’historique du groupe. L’année 2023 a été marquée par une phase de normalisation. Un retour à la normale qui s’est tout de même avéré très profitable puisque les flux de trésorerie libres - free cash flow, l’argent réellement disponible à la fin d’un exercice - ont atteint des niveaux records.

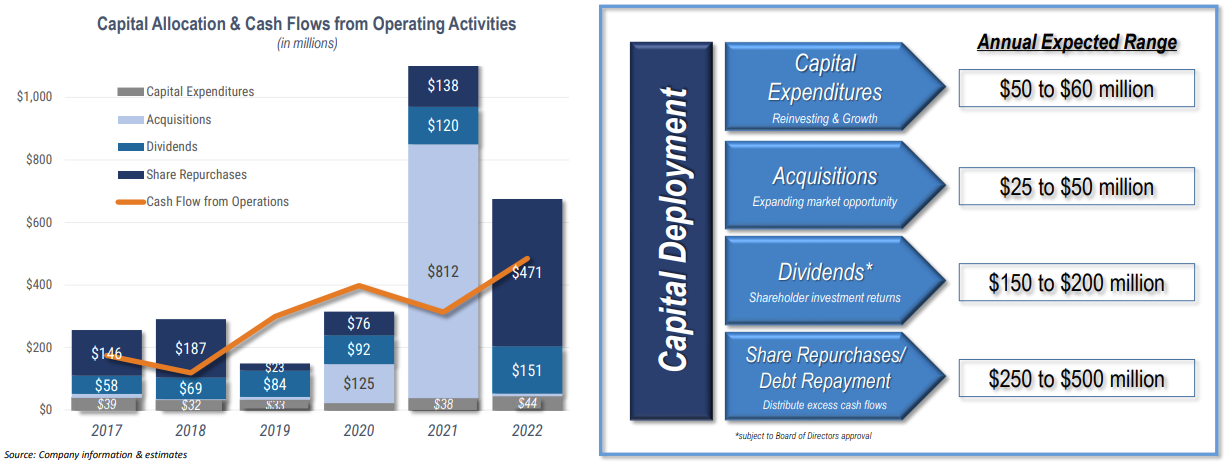

L’allocation du capital est optimale. Pool soigne ses actionnaires avec des retours croissants sous forme de dividendes et des rachats d’actions. La société veut aussi accélérer son rythme de croissance externe. Elle est à la recherche d’acquisitions. Le marché est très fragmenté avec de nombreux acteurs régionaux et locaux, le groupe réalise donc régulièrement des acquisitions pour renforcer son périmètre.

L’allocation du capital (source : Pool)

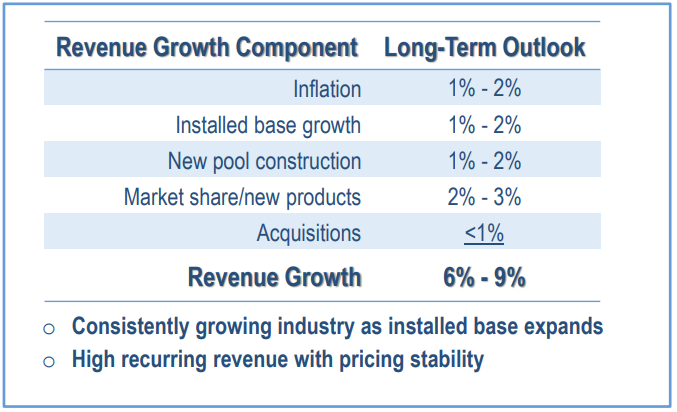

À long terme, la croissance des revenus est attendue entre 6% et 9%, soit très légèrement moins que la décennie écoulée (CAGR de 9,4% depuis 2014). Ces perspectives doivent être rapportées avec la valorisation actuelle. Les ratios se situent proche des multiples connus lors de la décennie écoulée.

Découpage de la croissance visée (source : Pool)

Néanmoins, à court terme, les analystes sont légèrement pessimistes. Dans une note publiée suite aux résultats annuels fin février, Wells Fargo estime que Pool pourrait avoir du mal à tenir ses objectifs pour cette année. Les mauvaises conditions météorologiques lors des deux premiers mois de l’année, l’inflation des matières premières et des frais administratifs et généraux plus élevés que prévu pourraient pousser la société à publier dans la fourchette basse de ses attentes. D’autre part, les analystes - le consensus, pas seulement Wells Fargo - ont revu plusieurs fois à la baisse leurs attentes pour les prochains exercices. Le cours actuel dépasse leur objectif moyen. Un repli du titre pourrait donc être souhaitable pour se positionner