Si vous êtes à la recherche d’une action avec de belles perspectives de croissance, Tecnoglass est peut-être une option à envisager. La société est récemment passée au-dessus de la barre fatidique des un milliard de capitalisation, ce pourrait être le début d’une belle histoire. C’est l’un des principaux fabricants américains de verres architecturaux et de produits en aluminium associés pour les industries mondiales de la construction commerciale et résidentielle.

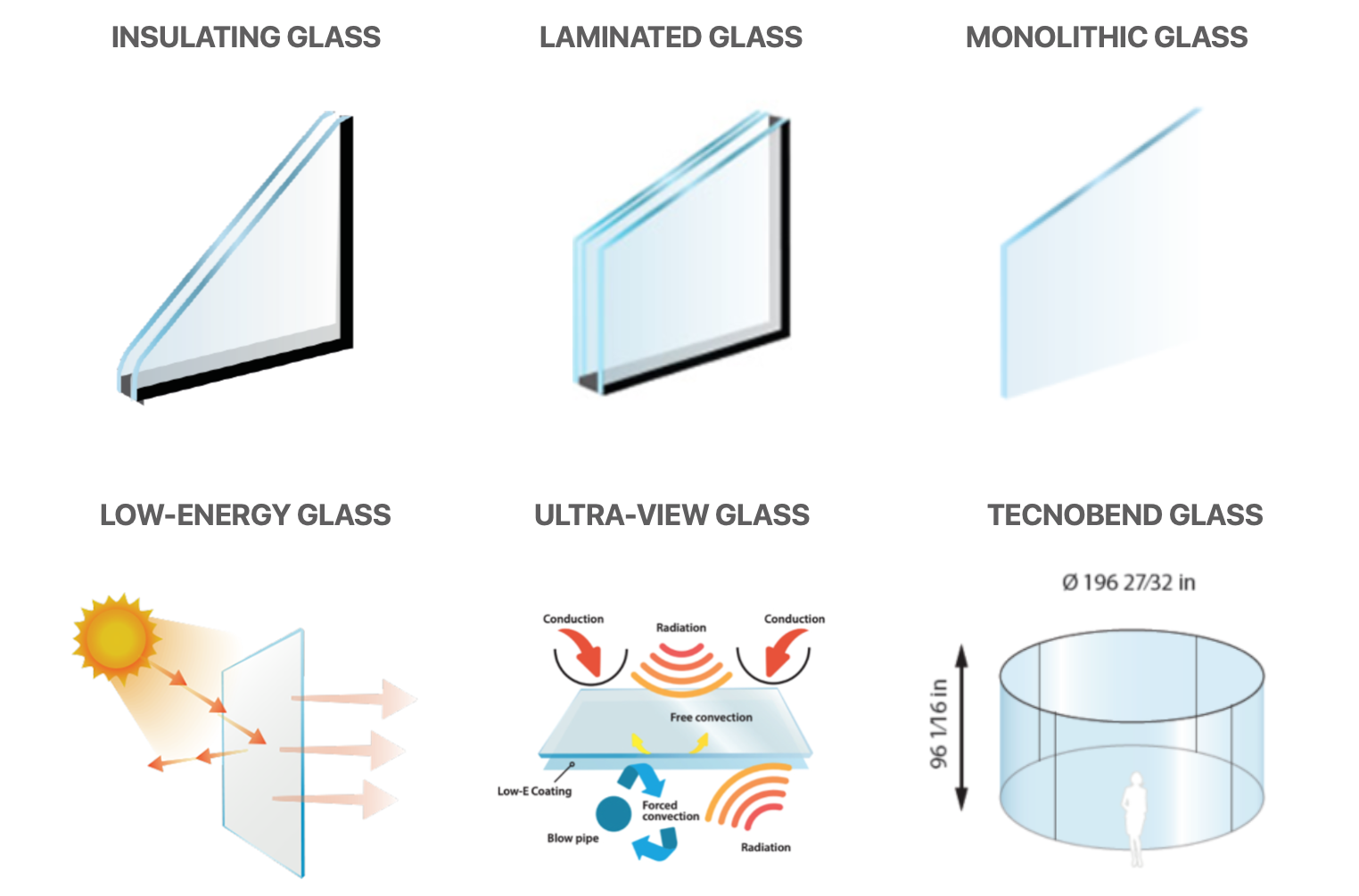

Forte de 37 d’expériences dans le domaine, la société propose à ses clients une vaste gamme de verre premium intégrant entre-autres des technologies d’isolation, de sécurité, de teinte et d’optimisation énergétique. Le verre de ses vitres haut de gamme est entièrement personnalisable pour s'adapter aux besoins du bâtiment et de la zone géographique. La combinaison des technologies permet de créer une offre unique et complète puisque l’entreprise vend aussi sous les marques ESWindows (fenêtre et façade vitrée milieu de gamme) et Alutions (solutions d’extrusion d’aluminium pour compléter le mix produit). Tecnoglass se veut être à la pointe de la technologie et se place en haut du panier sur le marché des façades vitrées.

La gamme de technologies proposées par Tecnoglass :

Une entreprise de croissance :

Après une croissance historique des revenus de 159% sur 12 mois glissants, la société continue de publier des résultats au-dessus des attentes et les analystes révisent régulièrement à la hausse leur objectif de cours. Ce succès est dû en grande partie à la reprise économique post-pandémique ainsi qu’à l’accélération de la construction et la rénovation de maisons résidentielles unifamiliales aux Etats-Unis. Tecnoglass a d’ailleurs gagné d’importantes parts de marché sur ce segment en 2020 et 2021.

Tecnoglass a vu ses perspectives de croissance s'améliorer lorsque le président américain Joe Biden a annoncé un plan d’investissement dans les infrastructures, dont une part importante sera consacrée à la transition énergétique. Près de 1200 milliards de dollars seront consacrés à la rénovation du parc éolien, le développement de lignes de train, le déploiement de bornes de recharges pour véhicules électriques et à la rénovation des logements mal isolés. Les solutions de vitrages isolants et intelligents de Tecnoglass surfent sur ce soutien monétaire.

C’est typiquement une action GARP (Growth-at-Reasonable-Price) au sens de Peter Lynch. La croissance des revenus des dernières années est de 15,6%, trois fois supérieure à la moyenne du secteur à 5,6%. Pour autant, l’action ne se paye “que” 18 fois ses bénéfices prévisionnels pour 2021, c’est bien moins cher que son secteur à 25 fois ses bénéfices.

La croissance de Tecnoglass devrait s’améliorer dans les prochaines années autour de 20% par an selon les estimations des analystes. Les dirigeants de la société s’attendent à deux années records en 2022 et 2023. Cette amélioration devrait se faire à mesure que sa part de marché dans le secteur des maisons résidentielles augmentera. Son expansion dans les régions en forte demande, notamment sur la côte du Golfe (Texas, Louisiane, Mississippi, Alabama et Floride), est la preuve que Tecnoglass est suffisamment flexible pour se diversifier géographiquement et reproduire ainsi que le succès déjà matérialisé dans les autres états. Cette diversification se retrouve aussi dans son mix de revenus puisque ses principaux marchés sont actuellement sur le segment des immeubles résidentiels et des projets commerciaux.

Un pricing power non négligeable :

La société présente d’excellents retours sur fonds propres (ROE) en 2021 à 28% et une rentabilité opérationnelle de plus de 21%. Malgré ces niveaux, le marché pourrait sous-évaluer les opérations verticalement intégrées réalisées par le groupe ainsi que l’amélioration de ses marges. Tecnoglass possède un pricing power de par son avancée technologique sur les vitres architecturales haut de gamme. La société présente également le bénéfice d’être verticalement intégrée. Plus précisément, elle contrôle la grande majorité de sa chaîne d’approvisionnement en matières premières et de distribution via les canaux de ventes (elle possède juste une co-entreprise avec Saint-Gobain). Cela lui permet, même en pleine crise d'approvisionnement en matières premières, de fournir de meilleurs délais de livraison que ses concurrents. Un avantage concurrentiel non négligeable en période inflationniste.

Quelques projets parmi les 480 déjà achevés à travers le monde :

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Dette Nette 1 | 212 | 158 | 114 | 65,8 | 40,5 | - | - | - |

| Trésorerie Nette 1 | - | - | - | - | - | 31,1 | 135 | - |

| Leverage (Dette/EBITDA) | 2,294 x | 1,611 x | 0,759 x | 0,2477 x | 0,1332 x | - | - | - |

| Free Cash Flow 1 | 1,79 | 53,1 | 65,7 | 70,6 | 60,9 | 95,8 | 145 | 179 |

| ROE (RN / Capitaux Propres) | 19,3 % | 18,5 % | 36,6 % | 53,5 % | 42,2 % | 29,4 % | 27,1 % | - |

| ROA (RN / Total Actif) | 5,82 % | - | 14,8 % | 23,9 % | 22,3 % | 17,5 % | 19,3 % | - |

| Total Actifs 1 | 421,3 | - | 462 | 651,5 | 819,8 | 1 010 | 1 040 | - |

| Actif net par Action 2 | 4,210 | 4,590 | 5,120 | 7,320 | 11,50 | 13,70 | 16,40 | 17,20 |

| Cash Flow Par Action 2 | - | - | 2,290 | 2,980 | 3,940 | 4,180 | 4,850 | - |

| Capex 1 | 25 | 18,3 | 51,5 | 71,3 | 78 | 43,5 | 47,8 | 36 |

| Capex / CA | 5,79 % | 4,89 % | 10,37 % | 9,95 % | 9,36 % | 4,79 % | 4,85 % | 3,8 % |

| Date de publication | 02/03/20 | 02/03/21 | 03/03/22 | 02/03/23 | 29/02/24 | - | - | - |

Un modèle de gestion remarquable :

Le bilan de l’entreprise est solide. L’EBITDA progresse, les dettes diminuent, et par conséquent le levier financier est maîtrisé (ratio dette/EBITDA de 0,79 en 2021). Et c’est sans rappeler sa forte rentabilité qui démontre, si ce n’est un excellent modèle de gestion, une forte désirabilité de ses produits haut de gamme. Cette performance en matière de marge a également permis de réaliser cinq trimestres consécutifs de génération de flux de trésorerie, reflétant une meilleure gestion du fonds de roulement. Tecnoglass investit dans l’automatisation de ses lignes de production afin de répondre plus efficacement à la demande. Les dirigeants regardent à long terme et pensent comme des actionnaires. Pour preuve, ils investissent une bonne part des bénéfices générés dans l’amélioration des usines de production.

Le marché s’attend à un grand boom de la construction de logement résidentiel, soutenu par le projet de loi sur les infrastructures de Joe Biden. Cependant, restons alertes sur le fait que le secteur de l’industrie lié aux matériaux de construction est très cyclique. L’accélération des prix des logements aux Etats-Unis suite à la récession de 2020 pourrait tout à fait être suivie à l’avenir d’un ralentissement du marché du logement. De plus, des révisions à la baisse sur le budget du projet de loi amènerait fatalement à une diminution de la croissance de Tecnoglass. Néanmoins, son modèle de gestion remarquable lui permet de surmonter les difficultés potentielles.

Tecnoglass est donc une valeur de forte croissance à prix raisonnable avec la meilleure profitabilité de son secteur. Elle pourrait s'avérer être un bon pari dans une perspective moyen-long terme pour profiter de l’engouement pour la rénovation des logements.