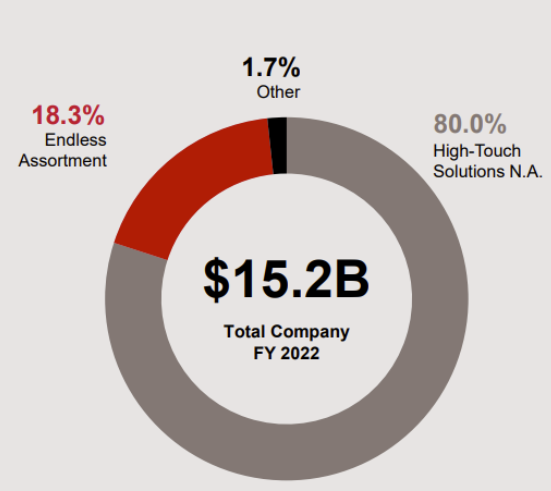

Grainger vend tous les produits possibles et imaginables nécessaires au MRO (maintenance, réparation et opérationnel) au travers de deux segments principaux. Le premier, High-Touch Solutions, est le moteur du groupe puisqu'il contribue à hauteur de 80% du chiffre d'affaires et 89% de l'EBIT. Le second, Endless Assortment, est plus petit (18,3% du chiffre d'affaires) et moins rentable (10,5% de l'EBIT).

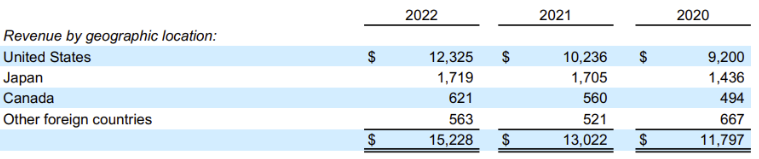

La répartition géographique est assez claire : les Etats-Unis représentent 80,9% des ventes, devant le Japon avec 11,3%. Le groupe est aussi présent dans d'autres pays, principalement le Canada et le Royaume-Uni.

L'Amazon du MRO

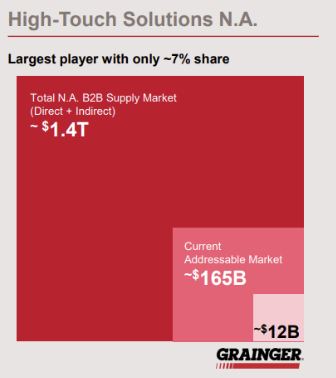

Le segment High-Touch Solutions correspond à la marque-mère, Grainger. Derrière ce nom très marketing, se cache une offre de fourniture de produits et services aux entreprises et aux organisations d'une certaine envergure. Le groupe est le leader en Amérique du Nord avec 7% d'un marché pesant 165 Mds$.

Grainger a su capitaliser sur sa capacité à offrir une solution de gestion d'inventaire avec une gamme de plus de 30 millions de produits distribués via son réseau de 35 centres de distribution. Il s'agit en quelque sorte de l'Amazon du MRO avec 75% de ses ventes à travers ses canaux digitaux : site internet (36%), les logiciels BtoB (21%), et KeepStock (18%), le software spécifique à Grainger.

Le distributeur a ainsi pu réduire drastiquement le nombre de ses succursales (-40% par rapport au pic). Elles ne représentent d'ailleurs plus que 8% des commandes.

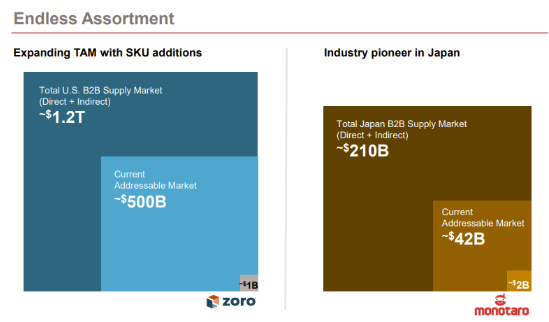

L'autre division, Endless Assortment, combine sa filiale Zoro et l'entreprise japonaise MonotaRO, acquise à hauteur de 50,5% en 2009. L'offre est proche de celle de la société-mère, à ceci près qu'elle est 100% digitale et tournée vers les petits clients qui n'ont pas besoin d'un suivi d'opérations aussi complexe que les autres.

Les autres activités comprennent principalement les revenus de la société Cromwell au Royaume-Uni, acquise en 2015 pour 482 M$, et une captive d'assurance.

En revanche, le groupe a aussi connu des déboires. En 2020, Grainger s'est délesté de Fabory Group, acquis neuf ans plus tôt dans l'optique d'une expansion en Europe. La sauce n'aura finalement jamais réussi à prendre.

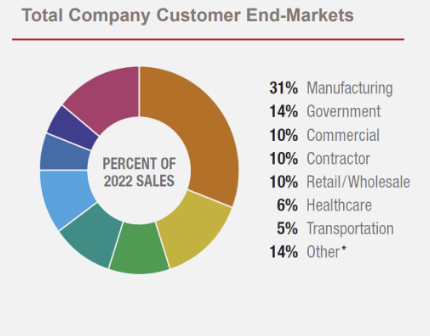

Comme l'illustre la ventilation de la clientèle, Grainger s'adresse principalement à l'industrie, aux collectivités, au secteur tertiaire, au BTP et à la distribution.

Les clients W.W. Grainger sont diversifiés

Une transformation nécessaire

W.W. Grainger a généré un chiffre d'affaires de 15,3 milliards de dollars en 2022. La croissance annuelle moyenne a atteint 9,9% au cours des trois derniers exercices. La marge opérationnelle est restée sous pression entre 2014 et 2021. La faute à une concurrence exacerbée, qui a eu un effet déflationniste sur les prix. Concurrence attisée par le développement de la vente en ligne, passée de 35% en 2010 à 65% en 2017. Il a bien fallu s'adapter : numérisation, ajustement des marges, automatisation des centres de distribution, etc.

Ces mesures ont porté leurs fruits : le ratio CAPEX/CA a baissé de 3,9% en 2014 à 1,7% en 2022. La même année, Grainger atteint une marge opérationnelle de 14,4%, son plus haut niveau depuis 10 ans.

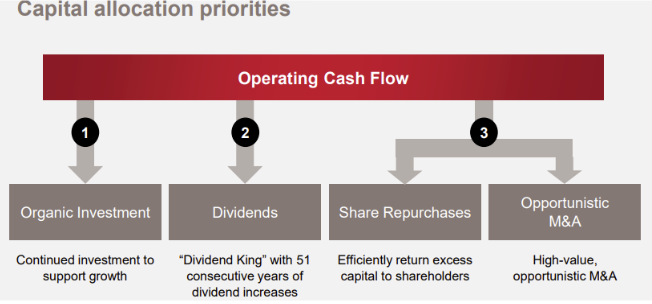

Malgré les défis de la transition numérique et les périodes de vaches maigres, Grainger a réussi à maintenir une croissance constante de ses dividendes pendant 51 années consécutives. En 2022, le distributeur a versé un total de 949 millions de dollars à ses actionnaires à travers des dividendes et des rachats d'actions. De plus, son bénéfice net par action (BNA) a connu une croissance annuelle moyenne de 19,7% au cours des trois dernières années, deux fois supérieure à celle de son chiffre d'affaires. C'est une preuve de plus que la société a réussi sa mue.

En tant que "Dividend King", Grainger est conscient que l'absence d'augmentation annuelle de ses dividendes pourrait entraîner une dégradation de son cours boursier.

Sa dette à long terme en 2023 s'élève à 2,3 milliards de dollars, étalée jusqu'en 2046, ce qui équivaut à ses capitaux propres. Bien que le ratio reste supérieur à la moyenne de son secteur, cela ne semble pas présager de difficultés majeures pour l'entreprise.

Dans le but de susciter l'intérêt des investisseurs "Bon père de famille", Grainger utilise 87,1% de son cash flow opérationnel pour financer des dividendes et des rachats d'actions. Cette stratégie est la norme pour une entreprise mature (cf. cycle de vie entreprise) dont la croissance réelle annuelle moyenne du chiffre d'affaires est comprise entre 4 à 5%.

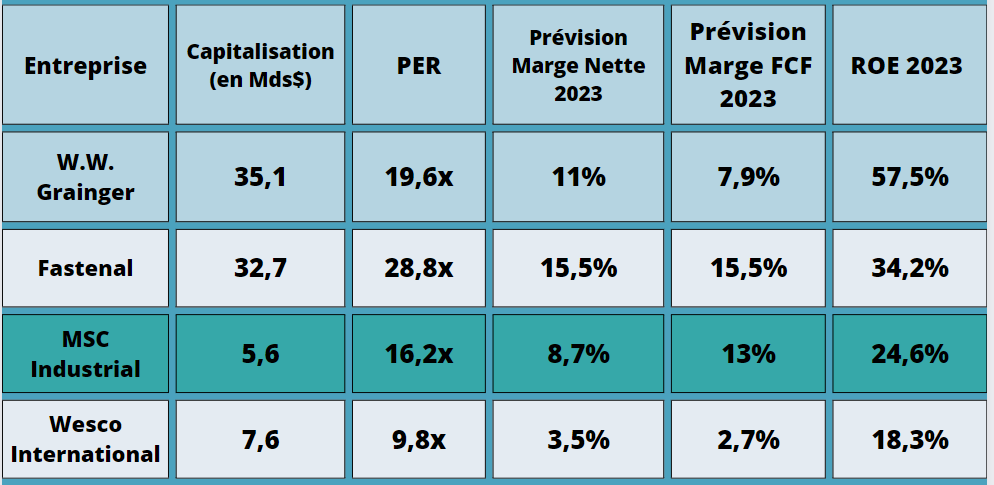

A titre comparatif, voici un tableau regroupant les principaux concurrents de W.W. Grainger coté en Bourse :

W.W. Grainger s'est maintenu en leader de la distribution nord-américaine. Face à l'essor d'Amazon Business et du e-commerce, le groupe a réajusté sa stratégie avec succès. La marque profite de sa réputation forte dans le paysage industriel pour entretenir des liens solides avec ses clients et continuer d'offrir des rendements croissants à ses actionnaires.