CAC 40

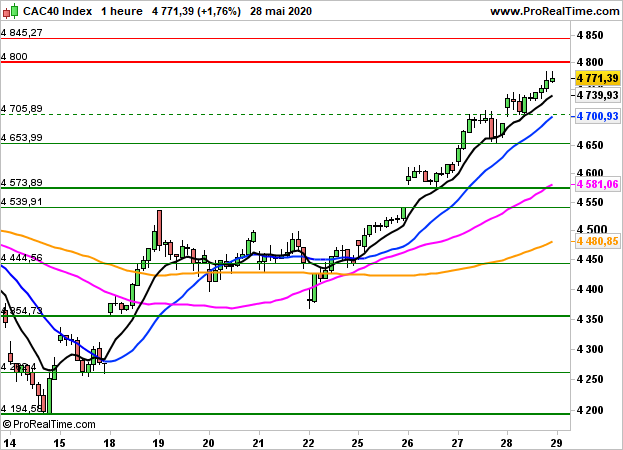

CAC 40 En dépit de statistiques décevantes aux Etats-Unis, l'optimisme est resté de mise hier en Europe, à l'image du CAC40 qui a terminé à son plus haut du jour, en forte hausse de 1.76% à 4771 points.

Les inscriptions hebdomadaires au chômage sont ressorties à 2123K contre 2100K attendu, le PIB recule de 5% au premier trimestre (-4.8% en première estimation) et les commandes de biens durables chutent de 17.2% (consensus -19%). Les promesses de ventes de logements ont également déçu (-21.8% contre -15% anticipé) et les stocks pétroliers remontent à 7.9M (consensus -2.5M).

Bien orientés en première partie de séance, les indices américains ont finalement clôturé en territoire négatif, avec l'annonce de la signature d'un décret présidentiel visant les réseaux sociaux et une conférence de presse ce vendredi sur le dossier chinois. Le Dow Jones a terminé en repli de 0.58% à 25400 points, le S&P500 a cédé 0.21% à 3029 points et le Nasdaq100 0.27%.

Aujourd'hui, le CAC40 devrait débuter la séance en baisse de 0.8%. La journée sera particulièrement chargée en termes de publications macroéconomiques.

Graphiquement, le marché parisien a tuttoyé hier le seuil des 4800 points et devrait subir des dégagements. La dynamique demeure néanmoins positive au-dessus des 4705 points, niveau correspondant à la moyenne mobile à 20 heures. Seul l'enfoncement de ce niveau militerait pour l'amorce d'une consolidation avec les 4650 points comme premier objectif.