CAC 40

CAC 40 Les annonces contradictoires concernant les négociations sur le Brexit ont incité les opérateurs à limiter les initiatives hier, à l'image du CAC40 qui a finalement terminé non loin de l’équilibre (-0.09% à 5696 points), pariant vraisemblablement sur la signature d’un accord.

Les statistiques mitigées n’auront finalement pas eu de réel impact. En Europe, l’indice CPI est ressorti à 0.8% contre 0.9% attendu. Aux Etats-Unis, les ventes au détail ont déçu (-0.3% contre +0.3% attendu) mais les stocks des entreprises sont ressortis stables (consensus 0.3%) et l’indice NAHB était meilleur que prévu à 71.

Les indices américains ont également terminé en légère baisse, pénalisés par les craintes sur la croissance et l'absence d'avancées sur le commerce. Le Dow Jones a perdu 0.08% à 27002 points, le S&P500 0.2% à 2990 poinrs et le Nasdaq100 a cédé 0.29%.

Aujourd'hui à la veille des trois sorcières et dans l'attente d'annonces sur le Brexit, avec le sommet européen, l'indice parisien devrait ouvrir en baisse de 0.2%.

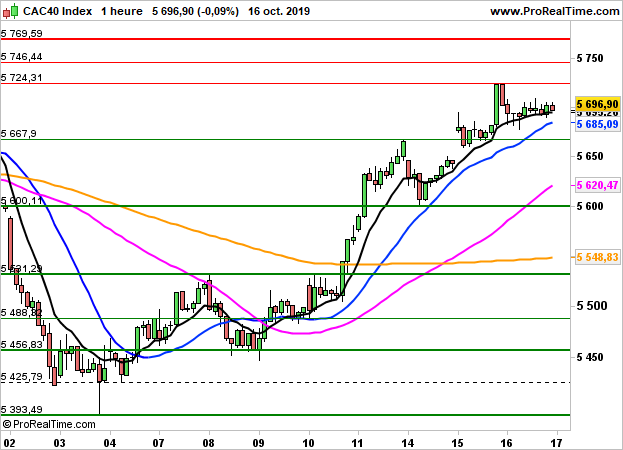

En données horaires, la configuration demeure inchangée. La tendance est haussière au-dessus des 5665 points mais l’enfoncement de ce niveau supposerait l’amorce d’une consolidation avec les 5600 points comme premier objectif baissier.

La volatilité pourrait resurgir à tout moment, au gré des annonces sur le commerce et le Brexit, même si les opérateurs demeurent optimistes.

CAC 40 : En baisse de 0.2% avant le sommet européen

Le 17 octobre 2019 à 08:02

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 5665 / 5724 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés