Après des indices PMI meilleurs que prévu des deux côtés de l'Atlantique mercredi, ce fut au tour des données sur l'emploi américain d'euphoriser les marchés hier.

Le taux de chômage est retombé à retombé à 11.1% (12.4% attendu contre 13.3% le mois dernier). Les créations d'emplois ont bondi de 4800K (consensus 3037K) et les chiffres du mois dernier ont été révisés à la hausse à 2699K.

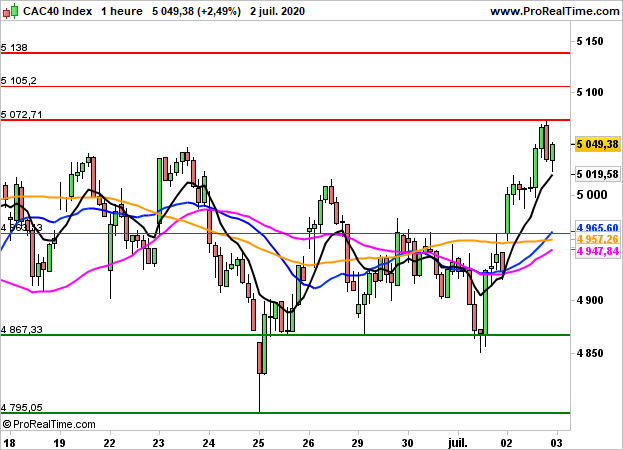

Cela a permis au CAC40 de s'envoler de 2.49% à 5049 points, avec en tête du palmarès les valeurs financières (Société Générale +5.5%, BNP Paribas +5.4%). Lanterne rouge, CapGemini a cédé 0.1%.

Fermés aujourd'hui pour l'Independence Day, les indices américains ont eux aussi gagné du terrain, l'indice Nasdaq100 ayant une fois de plus établi un nouveau record (+1.17% à 10399 points). Subissant des dégagements durant la dernière heure de cotation, le Dow Jones a terminé en hausse de 0.36% à 25827 points et le S&P500 sur un gain de 0.45%.

Aujourd'hui, pour cette séance qui s'annonce calme, avec seulement les indices PMI services en zone euro, le CAC40 devrait marquer une pause et ouvrir en baisse de 0.1%.

En données horaires, la dynamique est positive au-dessus des 4965 points, niveau correspondant à la moyenne mobile à 20 heures. L'indice tente de sortir par le haut de son range qui perdure depuis début juin. Le débordement des 5072 points pourrait ainsi ouvrir la voie aux 5105 points puis 5138 points.

A contrario, un retour sous les 4965 points impliquerait une poursuite des oscillations horizontales.