S&P 500

S&P 500

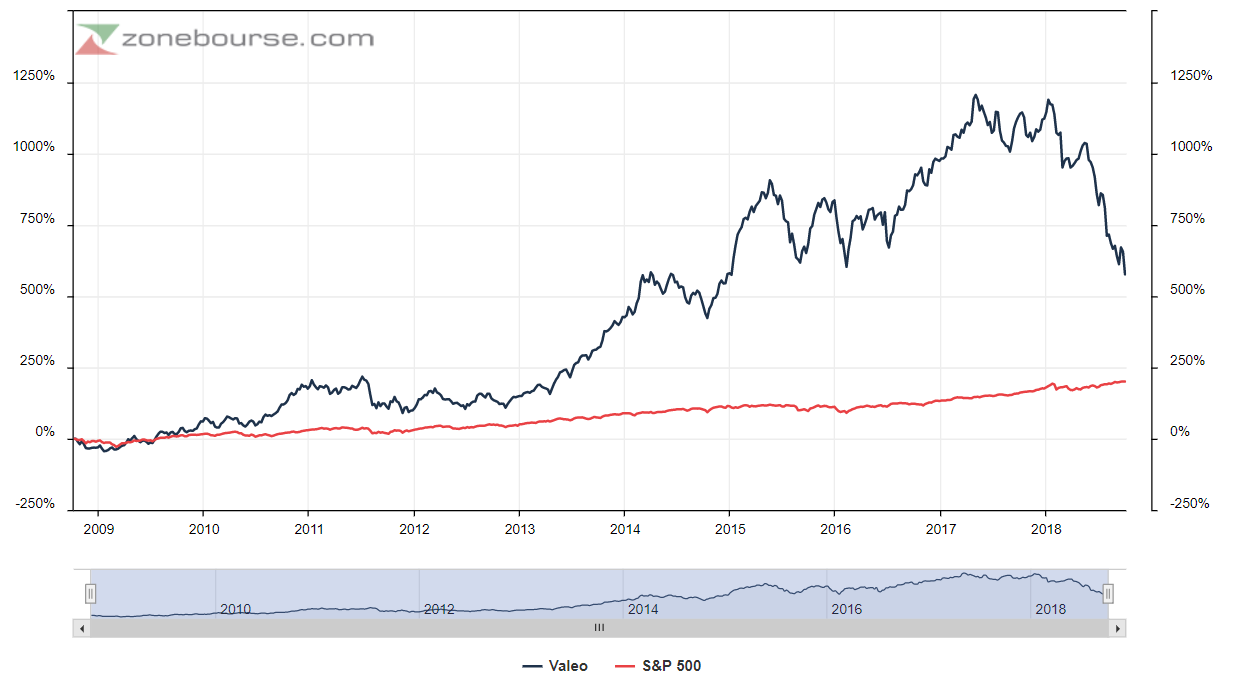

Le S&P 500 est un indice formidable, qui a gagné exactement 200% entre le 1er octobre 2008 et le 1er octobre 2018, avec une belle linéarité. C'est la ligne rouge du graphique du dessous. En noir, c'est l'action Valeo. Même après l'épisode "descente en rappel" de 2018, le titre surperforme largement le benchmark américain, avec 577% de hausse au compteur sur la même période. Le hic, c'est que ce pourcentage dépassait 1 200% en 2017 et que la purge des derniers mois renvoie l'action sur ses planchers 2015.

Valeo, c'est mieux que le S&P 500* (* sur 10 ans - Cliquer pour agrandir)

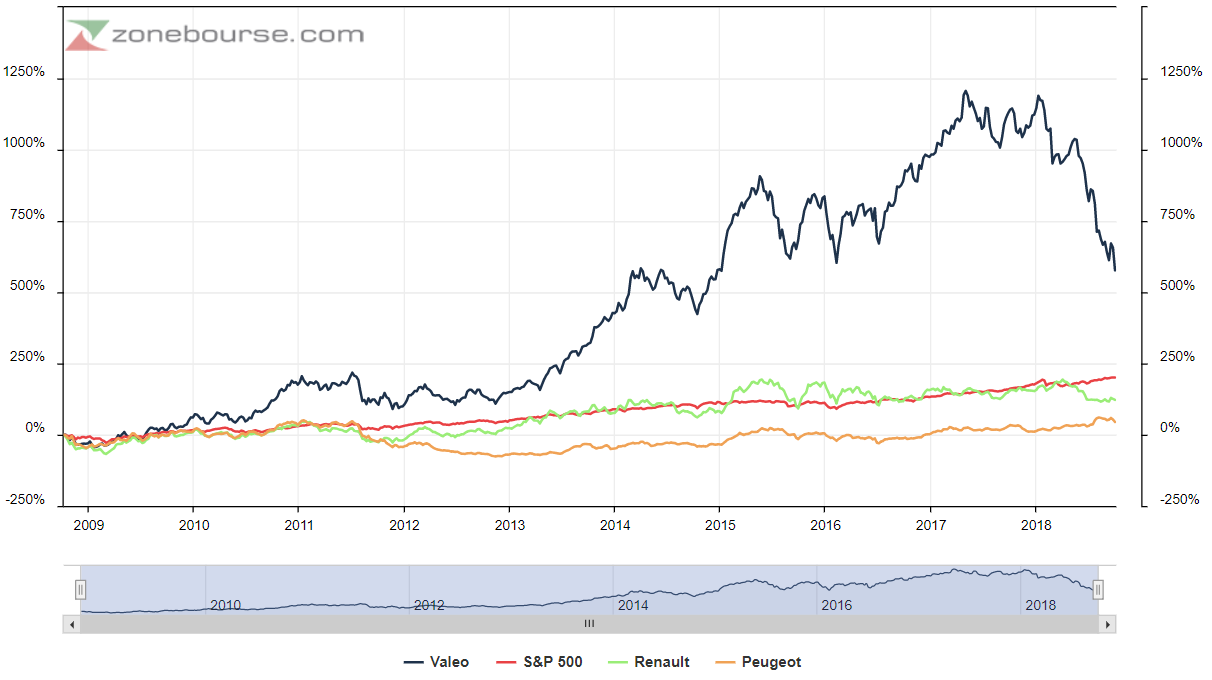

Le match Valeo vs. S&P 500, Renault et Peugeot (Cliquer pour agrandir)

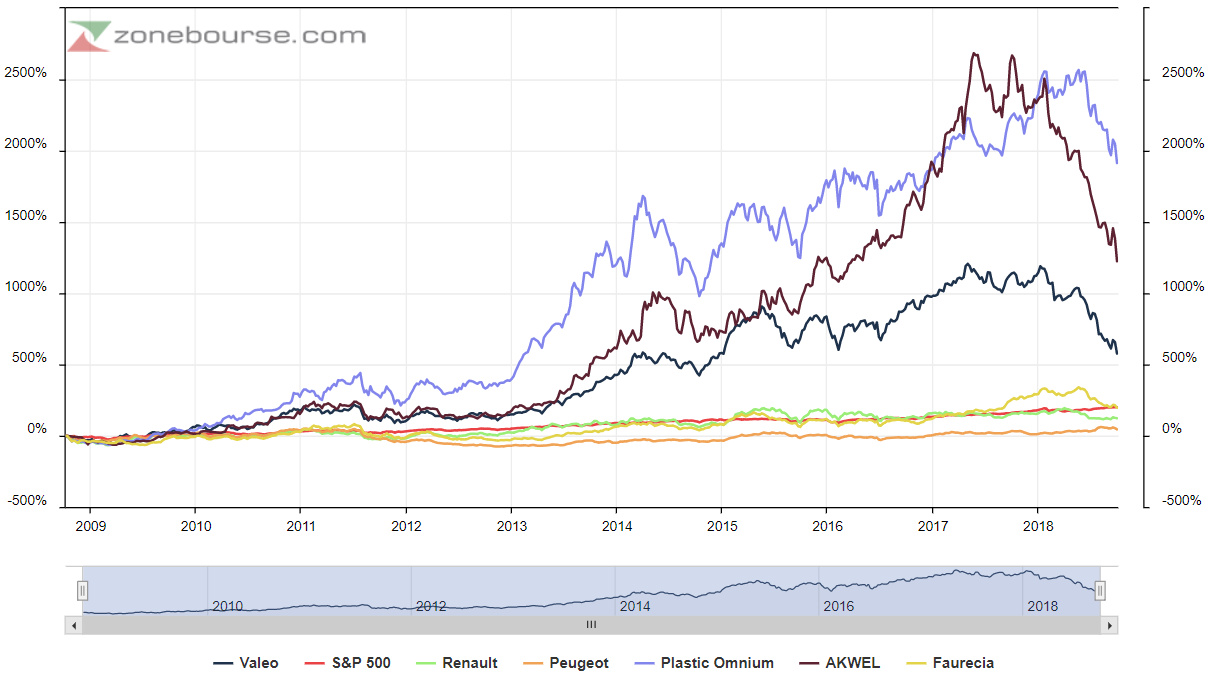

Même graphique, mais en ajoutant Plastic Omnium (en violet) et Akwel (en marron), dont les trajectoires sont sensiblement comparables à celles de Valeo. L'exception qui confirme la règle s'appelle Faurecia (en jaune) : +200% sur dix ans, c’est-à-dire mieux que Renault et Peugeot, mais loin des autres équipementiers. La filiale de PSA avait moins de levier à l'origine mais elle a un peu mieux résisté que ses concurrents sur la période récente : cela s'explique par une moindre expansion de ses multiples auparavant et par des objectifs relevés, même si, in fine, le marché n'a pas vraiment payé en 2018 pour la qualité des publications.

Plastic Omnium, Akwel et Valeo dans le même bateau (Cliquer pour agrandir)

- D'abord, qu'au sein d'un même secteur, les performances sont extrêmement disparates même si les fondamentaux généraux sont les mêmes pour tous.

- Ensuite, que dans un marché automobile en forte croissance, les investisseurs se sont rués sur les équipementiers plus que sur les constructeurs.

- Mais encore, que l'écart de valorisation entre les équipementiers et les constructeurs a largement corrigé au cours des derniers mois.

- Enfin, qu'il ne faut pas jeter le bébé avec l'eau du bain : le secteur s'en sort plutôt bien sur le long terme, voire très bien pour les sous-traitants.

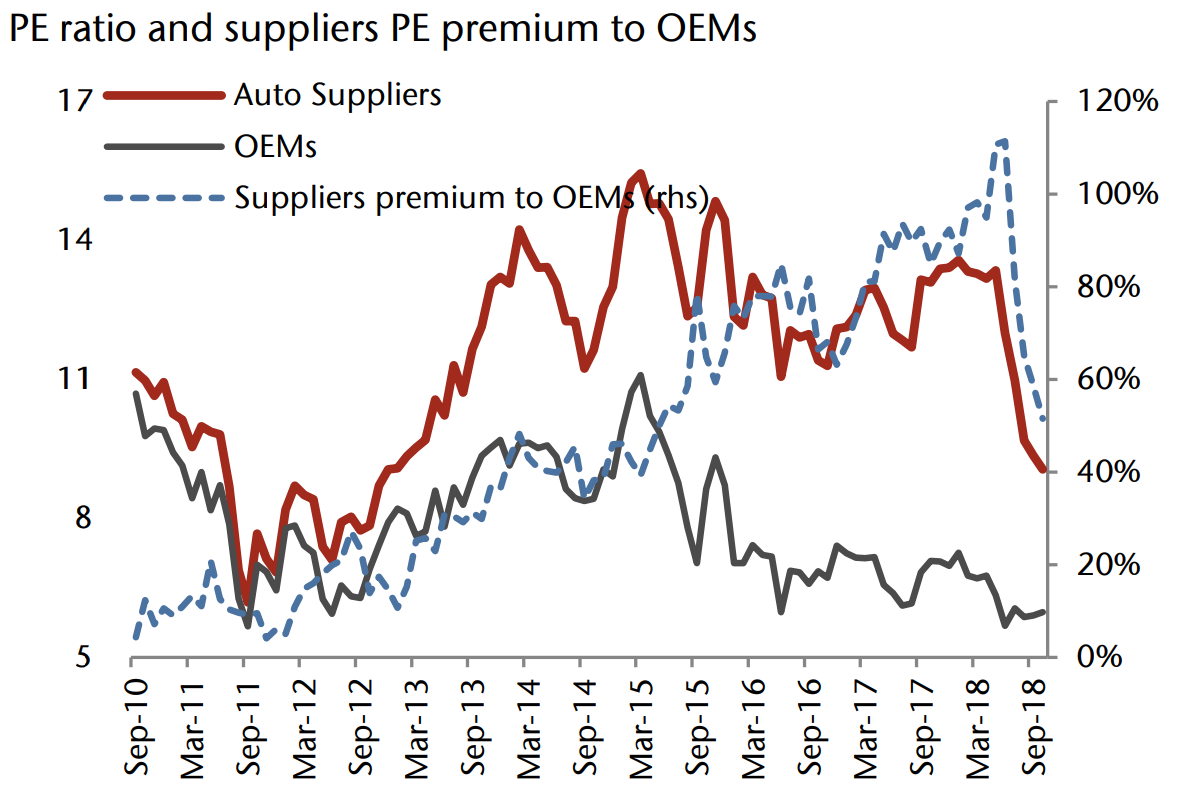

Le PE des équipementiers vs. les OEM : l'écart se réduit (Source : Jefferies avec FacSet - Cliquer pour agrandir)

Le graphique ci-dessous réalisé par Jefferies illustre la réduction de la prime des équipementiers ("auto suppliers") par rapport aux constructeurs ("OEM"). Une réduction légitime, pour la banque. "Nous estimons depuis longtemps que la prime de valorisation de près de 100% visible au début de l'année paraissait excessive et impliquait une réalité opérationnelle quasi-parfaite et un contexte porteur du cycle automobile", explique l'équipe de recherche. Or les investisseurs ont effectivement commencé à douter de la robustesse du cycle (craintes sur la production en Chine et en Europe). Des craintes qui se sont révélées fondées puisqu'en parallèle, la série d'avertissements dans le secteur a miné leur confiance dans la qualité des carnets de commandes et dans leur traduction opérationnelle.

Pour Jefferies, la punition est logique, mais il ne faut pas céder au catastrophisme. Même si la banque affiche des prévisions inférieures à celles du consensus sur les équipementiers et qu'elle conserve un biais baissier, 2019 ne devrait pas être une si mauvaise année, car les Européens pourraient être tentés par des achats de précaution avant l'arrivée des nouvelles normes d'émission en 2020 et que la Chine pourrit dégainer des mesures incitatives pour doper son marché. Dans son scénario central, Jefferies voit la production européenne toucher un point bas au troisième trimestre 2018. La fin d'année dépendra fortement de la tendance sur le marché chinois, pronostique-t-elle. Dans ce contexte, sa préférence va toujours aux constructeurs et aux pneumaticiens par rapport aux équipementiers.

Des analystes toujours majoritairement positifs

Pour terminer, nous avons compilé les recommandations des analystes sur huit valeurs du secteur. Les panels sont très restreints sur Plastivaloire et Akwel mais restent pertinents sur les autres entreprises. Les potentiels théoriques sont très importants, même si les objectifs de cours ont été révisés en baisse dernièrement... mais pas tous, loin de là ! Ceux de Faurecia, Plastic Omnium, Peugeot et Michelin ont augmenté et celui de Renault a peu varié. Dans une optique de long terme, le secteur, qui a fortement amélioré ses process internes et sa flexibilité au cours des derniers exercices, continue à offrir du potentiel. A court terme, il lui faut restaurer le lien de confiance rompu avec les investisseurs et prouver que la transition vers le véhicule plus écologique sera créatrice de valeur pour l'écosystème. C'est le prix de la stabilisation boursière. "On ne rattrape pas un couteau qui tombe", dit l'adage. Une automobile non plus, apparemment.

Recommandations compilées à partir des données Reuters (Cliquer pour agrandir)