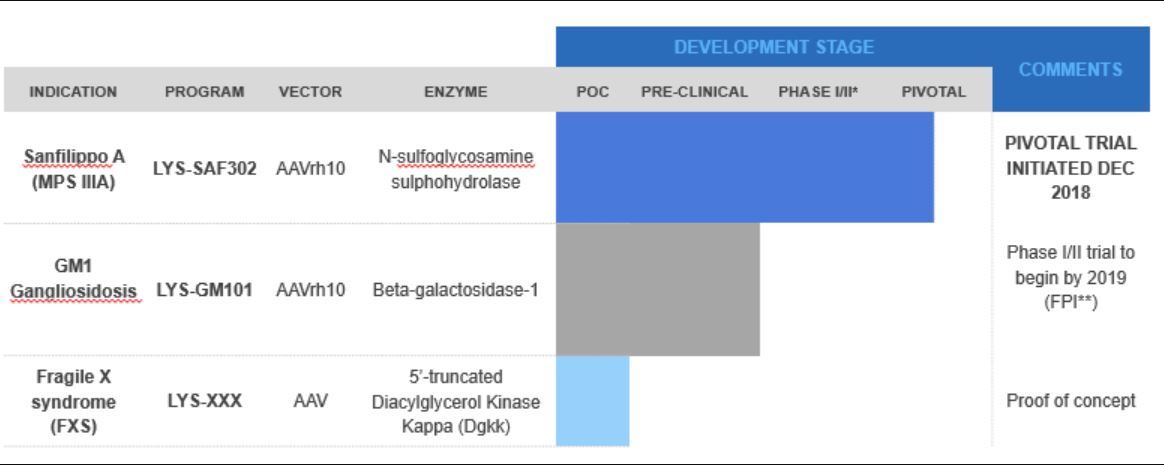

Lysogène fait le point. La société, avec sa trésorerie de 25 millions d'euros au 31 décembre dernier, est en capacité de financer en intégralité l'étude de phase II/III avec LYS-SAF 302, la thérapie génique destinée au traitement de la maladie de Sanfilippo Type A. Le management a fait le point en marge de la publication des résultats 2018. Il espère aussi obtenir le feu vert pour lancer une étude clinique avec LYS-GM101 dans la gangliosidose GM1 au premier semestre 2020 aux Etats-Unis. Enfin, Lysogène planche avec un partenaire sur une thérapie génique basée sur les AAV pour le traitement du syndrome de l’X Fragile, en préclinique.

Le pipeline de Lysogène (Source Société - Cliquer pour agrandir)

DBV et Aimmune vs. l'ICER. L'ICER américain a publié hier le rapport préliminaire d'une étude conduite sur les traitements innovants des allergies. Cette organisation américaine indépendante est spécialisée dans l'évaluation du coût des traitements. Le document est ouvert aux commentaires publics, qui peuvent encore faire évoluer les conclusions, qui resteront informelles. Le rapport définitif sera publié le 28 mai. Pourquoi en parler ? Parce que l'ICER s'est penché sur les deux concurrents les plus avancés, le comprimé AR101 d'Aimmune et le patch Viaskin Peanut de DBV Technologies. La bonne nouvelle, c'est que l'ICER estime que "à la fois AR101 et Viaskin Peanut devraient induire une amélioration pour les patients allergiques aux arachides par rapport aux soins standards actuels". La valeur réelle des deux produits (au regard du rapport coût efficacité) dépendra des tarifs qui seront pratiqués. L'étude estime que cette valeur se situe, annuellement, entre 1 530 et 5 599 USD pour l'AR101 et entre 1 259 et 3 764 USD pour Viaskin Peanut. Le bureau d'études Stifel souligne que le marché considérait plutôt jusque-là une fourchette de 7 000 à 7 500 USD, qui lui a toujours semblé trop généreuse. Les protagonistes avaient déjà été amenés à réagir fin 2018 aux premiers travaux de l'ICER. DBV avait estimé que les hypothèses retenues par l'ICER sont critiquables, notamment sur la prise en compte de l'amélioration de la qualité de vie. Aimmune pensait pour sa part que le rapport est prématuré dans la mesure où il traite de traitements novateurs, en soulignant là aussi la mauvaise prise en compte du facteur amélioration de la qualité de vie. Le rapport de l'ICER aura au moins réussi à mettre DBV et Aimmune d'accord. La publication du rapport ne tourmente pas outre mesure les deux actions en bourse.