En substance, la fiscalité d’un compte-titres à l’étranger est la même qu’un compte français : vos dividendes et plus-values sont soumis à la Flat Tax à 30%, sauf à ce que vous optiez pour l’imposition au barème progressif. Pour tout savoir sur l’imposition de vos revenus du capital, vous retrouverez le replay de notre webinaire ainsi que la réponse aux principales questions posées à la suite de celui-ci par ici.

Mais il y a une différence essentielle selon que votre compte-titres est en France ou à l’étranger : votre intermédiaire n’est pas soumis à l’obligation d’établir un formulaire 2561 à l’intention du fisc français, formulaire que vous connaissez sous le nom d’Imprimé Fiscal Unique, ou IFU. C’est donc à vous qu’il revient de déclarer, mais aussi de calculer si votre intermédiaire ne le fait pas, le montant de vos plus et moins-values comme celui des dividendes ou bien encore les durées de détention permettant de bénéficier des abattements. Rien d’insurmontable, il faut juste être rigoureux dans son suivi et ne pas souffrir de phobie administrative.

Avant tout, on déclare l’existence de son compte

Mais avant ça, la première étape, indispensable, est de déclarer l’existence de son compte à l’étranger, à l’aide du formulaire annexe 3916. Cette formalité est à accomplir l’année d’ouverture du compte et à renouveler chaque année jusqu’à sa clôture, peu important que le compte soit inactif ou approvisionné d’un faible montant.

On calcule et on déclare ses plus-values

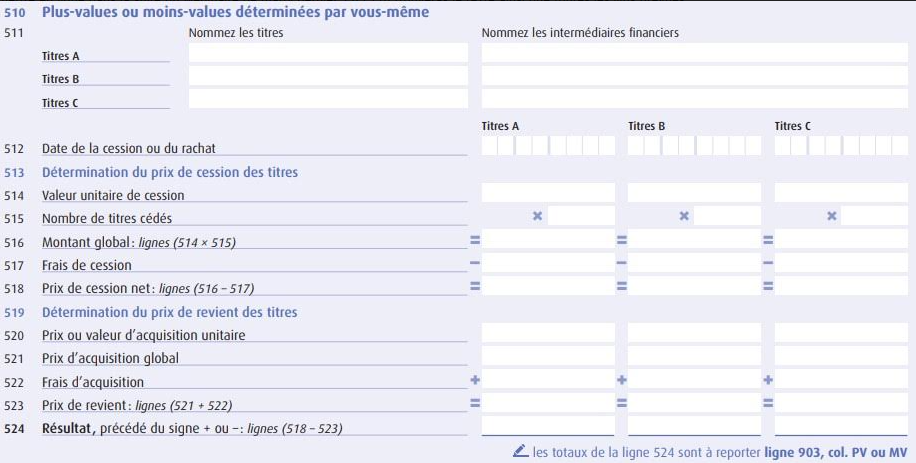

Pour déclarer vos plus-values, vous aurez besoin des formulaires 2047 et 2074 : le 2047, parce que vous avez perçu des revenus à l’étranger ; le 2074, parce que votre intermédiaire ne fournit pas d’IFU et qu’il vous appartient donc de calculer vos plus et moins-values. Pour le formulaire 2074, vous n’avez qu’à suivre les instructions, c’est bête comme un tableau Excel. Mais un peu fastidieux puisque vous êtes censé réaliser une déclaration valeur par valeur.

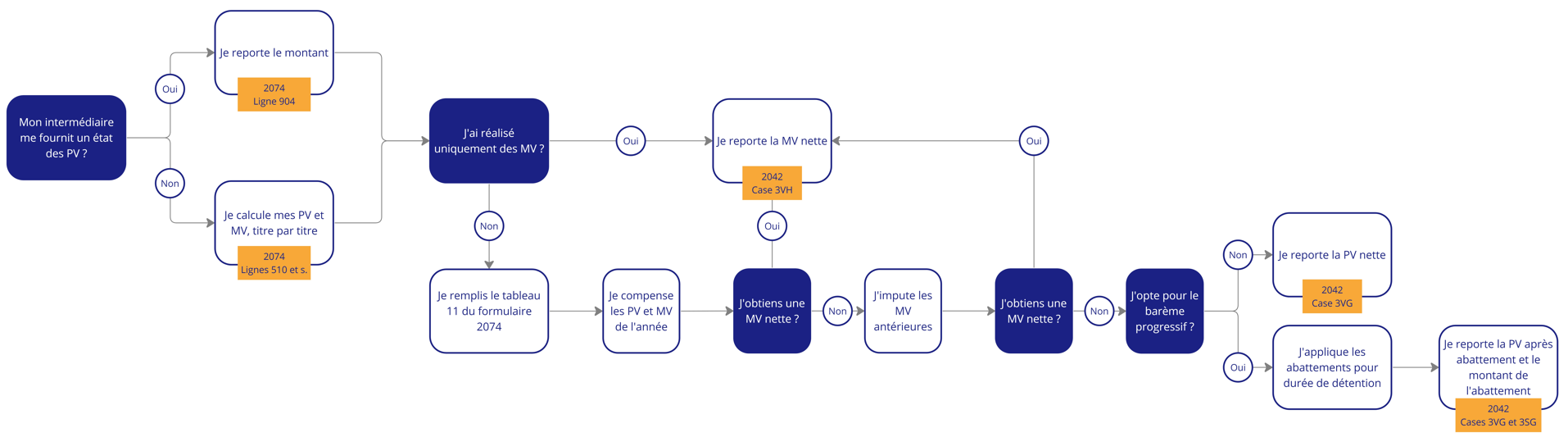

La première étape, si votre intermédiaire ne le fait pas pour vous, c’est de calculer votre plus ou moins-value, et ce, titre par titre. Ensuite, vous pouvez, comme avec les PV et MV réalisées en France, les compenser entre elles, avant d’imputer vos éventuelles moins-values des années antérieures et de finir en appliquant les abattements pour durée de détention (uniquement si vous optez pour le barème progressif). Récapitulatif en image ci-dessous :

Mais comme il s’agit de revenus encaissés à l’étranger, on oublie pas de reporter le montant de la PV nette ainsi que celui de l’abattement éventuellement applicable dans le cadre 3 de la déclaration 2047, en plus de les indiquer dans la déclaration principale. Attention, tous les montants doivent être déclarés en euros, convertis si besoin au taux en vigueur à la date d’encaissement du revenu.

Par ailleurs, si la plus-value a subi une imposition étrangère à la source, on la neutralise à l’aide du cadre 7 du formulaire 2047, et on reporte le tout dans les bonnes cases de la déclaration principale.

On déclare ses dividendes en deux temps

Vous n’êtes pas sans le savoir : lorsqu’ils sont perçus en France, vos dividendes subissent une retenue à la source de 30%, à titre d’acompte. Lorsqu’ils sont perçus sur un compte situé à l’étranger, c’est à vous qu’il revient d’en déclarer la perception, à l’aide du formulaire 2778-DIV, et de vous acquitter de cet acompte (sauf dans les cas où vous répondez aux conditions de dispense, qui sont les mêmes que dans le cas d’un compte français). Cette déclaration doit intervenir avant le 15 du mois suivant la perception des dividendes. Notez que, même si vous bénéficiez de la dispense d’acompte d’impôt sur le revenu (12,8%), vous serez toujours redevable des prélèvements sociaux, à hauteur de 17,2%.

L’année qui suit la perception des dividendes, vous régularisez la situation dans votre déclaration générale, comme s’il s’agissait de dividendes perçus en France. La différence étant que vous devez également en renseigner le montant en ligne 260 du formulaire 2047, puisqu’ils ont été perçus à l’étranger. Et que vous devez aussi penser à indiquer en ligne 273 le montant d'IR retenu l'année précédente (12,8%) et ligne 272 le montant des prélèvements sociaux (17,2%) et ce, afin de ne pas en être à nouveau prélevé en 2023.

Ça, c’est pour les dividendes perçus à l’étranger et versés par une société française. La situation des dividendes étrangers perçus à l’étranger est un peu différente.

Dividendes étrangers, on oublie pas de neutraliser l’impôt étranger

En matière de fiscalité internationale, la règle de base est que les dividendes sont taxés dans l’Etat de résidence de la personne qui les perçoit. La France dans votre cas. Mais l’Etat où la société émettrice du dividende a son siège conserve le droit d’imposer les dividendes, dans certaines limites.

A cet égard, le fait que votre compte-titres soit situé à l’étranger ou en France ne change rien, si ce n’est les modalités déclaratives. Lorsque votre compte est en France, vous déclarez l’impôt étranger en crédit d’impôt sur votre déclaration principale et hop, c’est fini. Lorsque votre compte est à l’étranger, vous devez recourir au formulaire 2047 et calculer le crédit d’impôt conformément à la convention fiscale applicable entre la France et le pays d’origine du dividende.

En effet, afin d’éviter les doubles impositions, les pays concluent entre eux des conventions fiscales. La majorité de celles conclues par la France prévoient ainsi que l’Etat source du dividende ne peut retenir plus de 15%. Ce qui ne veut pas dire que l’imposition dans ce pays est limitée à 15% ! L’Allemagne prélève en effet 26,375% sur les dividendes, la Suisse 35%, la Belgique 30%, etc. Ainsi, la neutralisation de la double imposition passe par deux étapes :

- D’abord en France, avec un crédit d’impôt équivalent à l’impôt étranger conventionnel ;

- Ensuite dans le pays d’origine du dividende, pour un remboursement par l’administration fiscale locale.

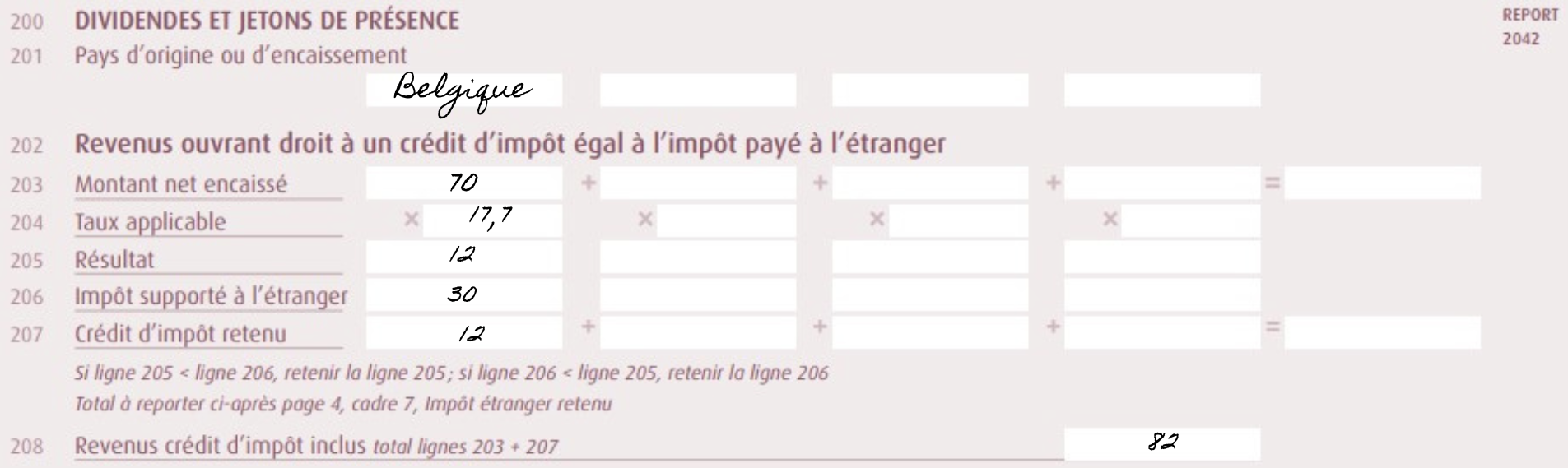

Imaginons que vous avez perçu en 2022 sur votre compte à l’étranger un dividende de 100€ de la part de Solvay, société belge. Lors de la déclaration en France en 2023, vous calculez le crédit d’impôt, en appliquant un taux de 17,7% au montant net du dividende. Pour connaître le taux à appliquer, référez-vous à la notice du formulaire 2047 : il est de 17,7% dans la grande majorité des cas mais varie entre 0 et 33,3% selon les pays. Si la retenue à la source était inférieure à ce montant, le crédit d’impôt dont vous bénéficiez en France est égal à l’impôt effectivement payé. Mais en l’occurrence, elle était de 30€. Donc vous bénéficiez d’un crédit d’impôt en France de 12€, à reporter dans le cadre 7 de la déclaration 2047 ainsi qu’en case 8VL de la déclaration principale.

Par ailleurs, vous le voyez dans l’exemple ci-dessus, le dividende à déclarer en France inclut ce crédit d’impôt : c’est donc le montant de 82€ que vous devrez déclarer en case 2DC de votre déclaration, au titre des dividendes perçus en 2022. C’est ce montant qui sera soumis en France au PFU, ou au barème progressif selon votre choix, ainsi qu’aux prélèvements sociaux.

Si on reprend notre dividende belge de 100€ et qu’on suppose que vous restez au PFU, votre dividende, qui a déjà subi une imposition de 30€ en Belgique, subira en outre un impôt en France à hauteur de 13€ (les 25€ correspondant aux 30% du PFU, diminués du crédit d’impôt de 12€). Votre imposition totale, pour un dividende de 100€, est donc de 43€.

Intervient alors la seconde étape : demander le remboursement du trop payé à l’administration belge, la convention fiscale franco-belge prévoyant en effet que la retenue à la source ne peut excéder 15%. Vous pouvez donc obtenir du fisc belge le remboursement entre ce que vous avez payé (30%) et le taux conventionnel (15%). Soit 15€ dans notre exemple.

Au final, après remboursement par le fisc belge, votre imposition totale sera de 43-15 = 28€.

En conclusion

Vous le voyez, déclarer ses revenus perçus par l’intermédiaire d’un courtier étranger demande un peu de rigueur, si l’on ne veut pas subir une double imposition ni prendre le risque d’une rectification. Heureusement, les formulaires sont plutôt bien faits et vous accompagnent, étape par étape. N’hésitez pas à consulter les notices et à contacter un conseiller via votre messagerie sécurisée en cas de doute, vous aurez toujours affaire à une personne compétente, dont le métier est de vous aider à déclarer correctement. Et pensez à conserver tous les justificatifs possibles, qu’il s’agisse de vos avis d’opérés ou de vos tableurs Excel, afin d’être en mesure de justifier les montants déclarés en cas de contrôle.