Les cycles économiques et les cycles boursiers ne sont pas concomitants, même s'ils suivent généralement des parcours assez proches, mais en décalé. Pour éviter de se tromper, les investisseurs ont tendance à suivre les courbes de taux d'intérêts, qui donnent une bonne idée des tendances futures. Or parmi les périodes qui offrent les performances les plus élevées, figurent les "plateaux" qui se situent entre la dernière hausse et la première baisse de taux directeurs. C'est en ce sens que le "pivot" de la Fed est une sorte de graal.

Cette année, la date du début de plateau a fait l'objet de beaucoup de débats. Elle n'est d'ailleurs pas vraiment fixée. Mais les investisseurs estiment qu'il y a désormais une probabilité élevée pour que la période de plateau ait commencé. En d'autres termes, qu'il n'y aura plus de hausse de taux de la Fed et que la période est propice aux actions.

Dans un tel contexte, les titres les plus favorisés sont ceux des petites et moyennes capitalisations et des valeurs de croissance. En effet, les investisseurs anticipent des conditions de financement plus favorables à terme, qui profiteront en premier chef à ce type d'entreprise. Le repositionnement tactique a commencé la semaine dernière, comme le montre la série de graphiques qui suit.

Aux Etats-Unis, post-Halloween

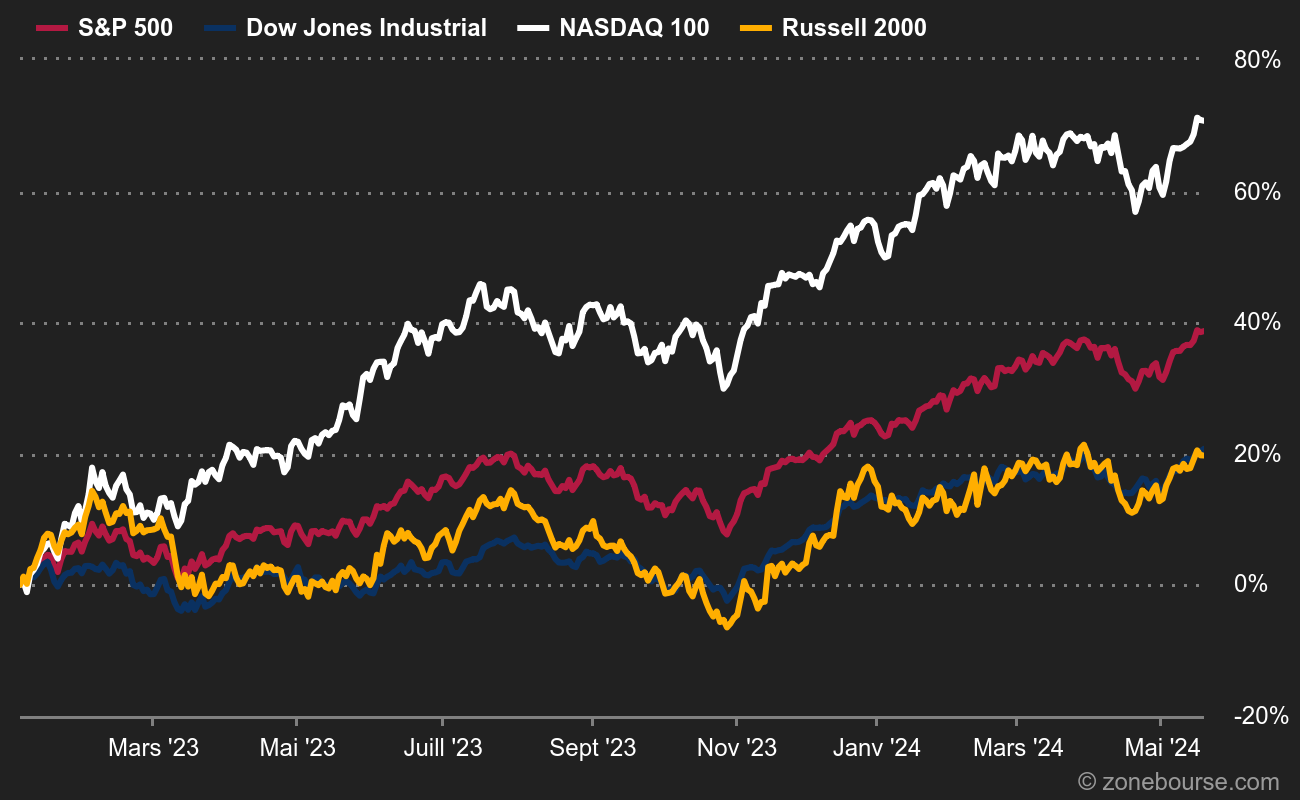

Voici le comportement des quatre grands indices américains. Le Russell 2000 est la référence pour les petites et moyennes capitalisations américaines. En 2023, le bilan est déprimant :

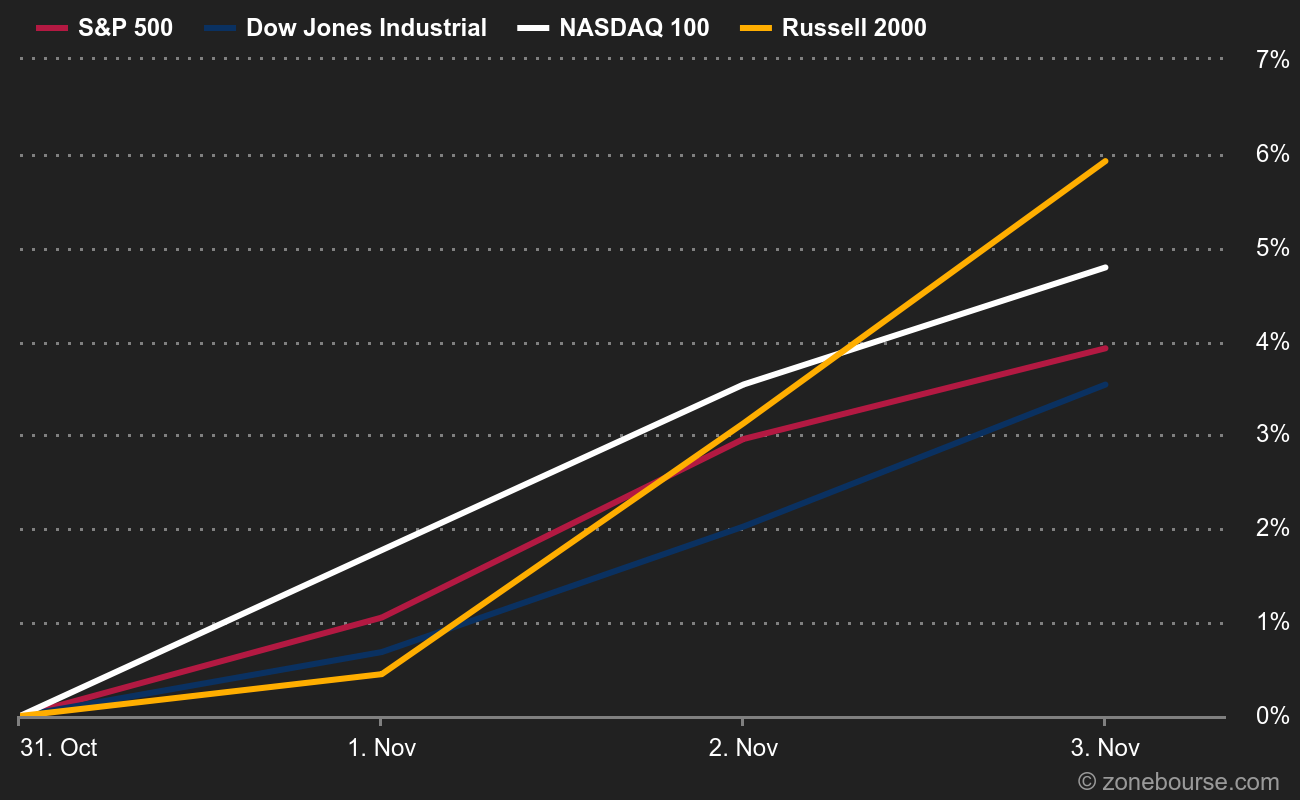

MAIS depuis le discours de Jerome Powell de mercredi, qui a marqué le changement de sentiment, voilà à qui ça ressemble :

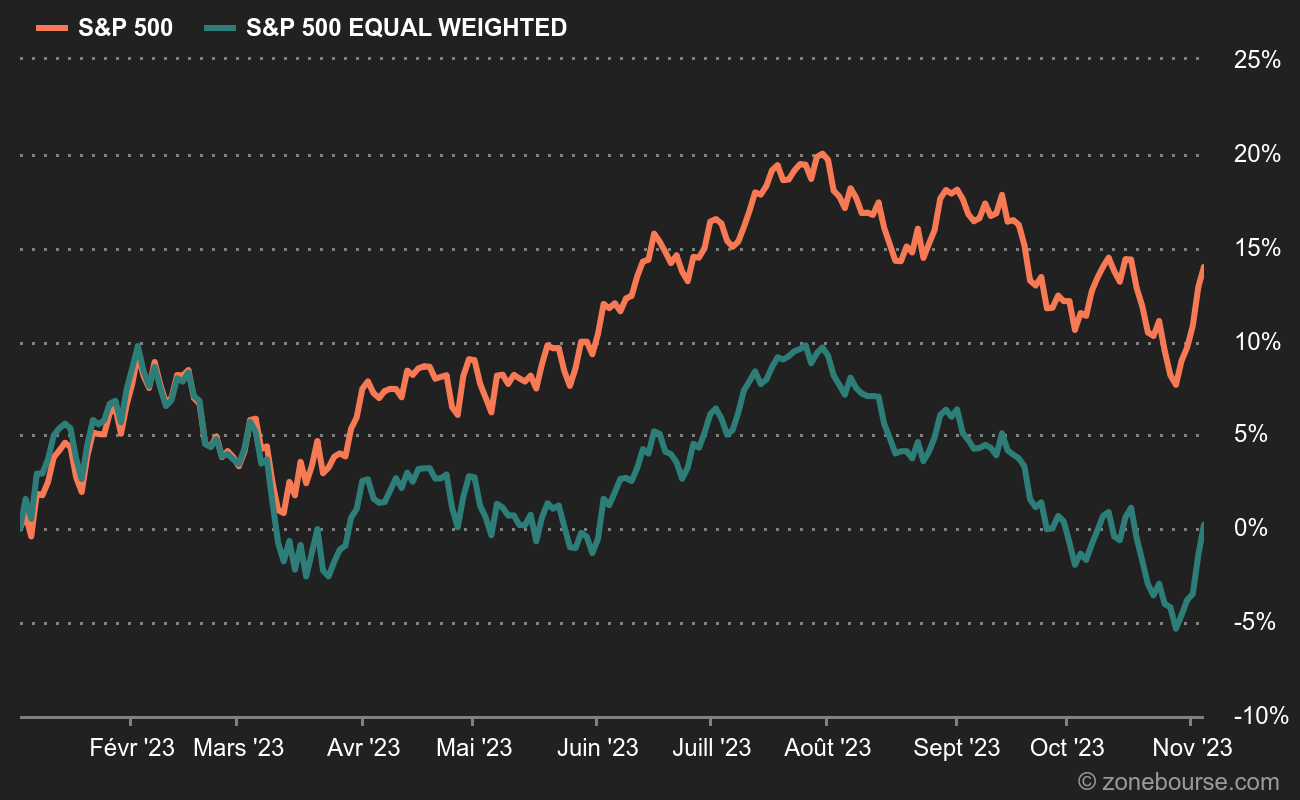

Une autre façon de constater que les choses frémissent, quoique plus à la marge, est de regarder le S&P500 et le S&P 500 Equal Weighted. Le second annule l'effet des énormes capitalisations en partant du principe que les 500 actions sont pondérées de la même façon. Dit autrement, c'est une façon d'anesthésier l'effet de traction des "sept magnifique" qui ont fait une partie de la tendance 2023 et de regarder si les mouvements sont répartis différemment. Quand le S&P500 Equal Weighted progresse davantage que le S&P500, c'est que sa hausse est plus équitablement répartie entre les actions qui le composent.

Le premier graph montre qu'en 2023, ce sont bien les gros dossiers qui ont tiré tout le monde vers le haut. Je ne reviens pas dessus, on en parle depuis des mois.

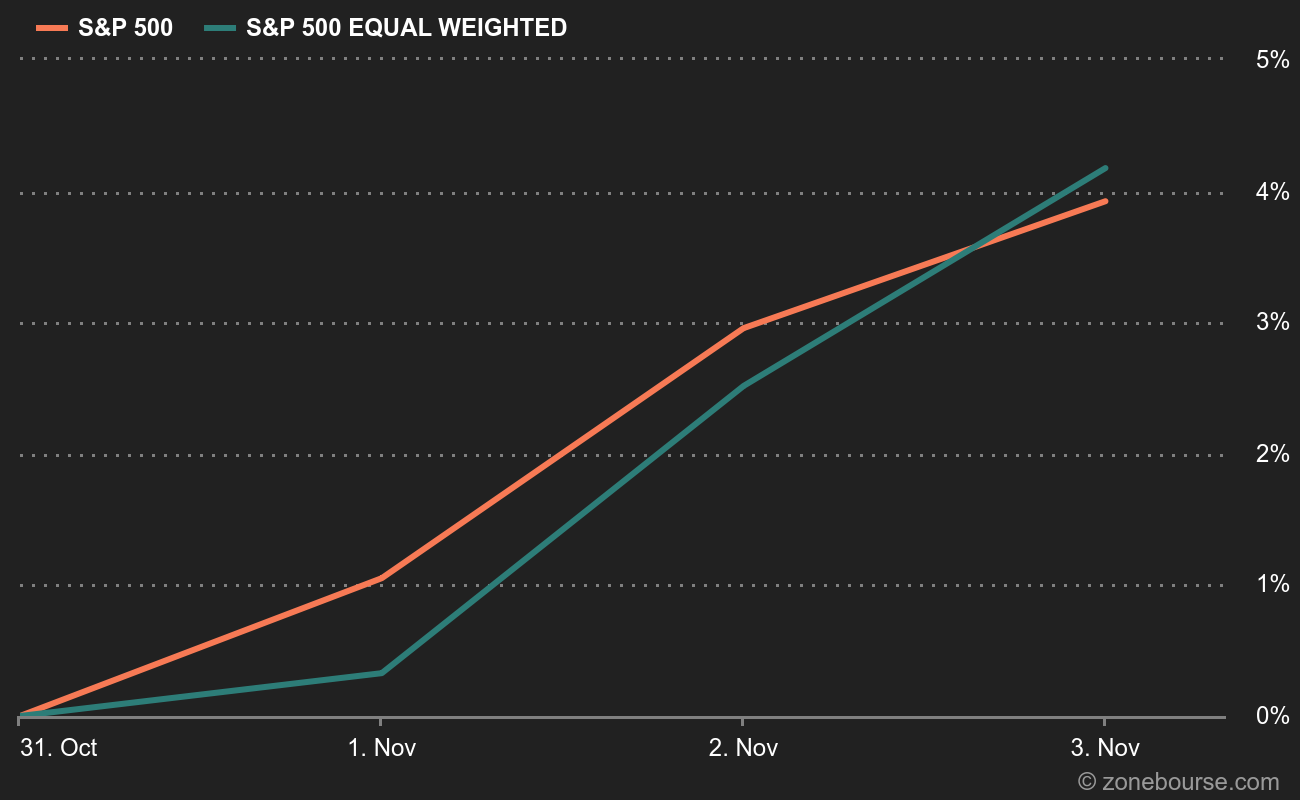

Le second montre que depuis le 1er novembre, il y a un léger changement de tendance. Moins visible qu'avec le Russell 2000, mais peut-être le début de quelque chose quand même. Si le marché ne se plante pas sur l'inversion, l'écart devrait grandir.

En Europe, le mouvement est visible aussi

Je ne reviens pas sur les tendances de début d'année : les grosses valeurs surperforment les autres, comme aux Etats-Unis. Mais on constate des changements depuis quelques jours.

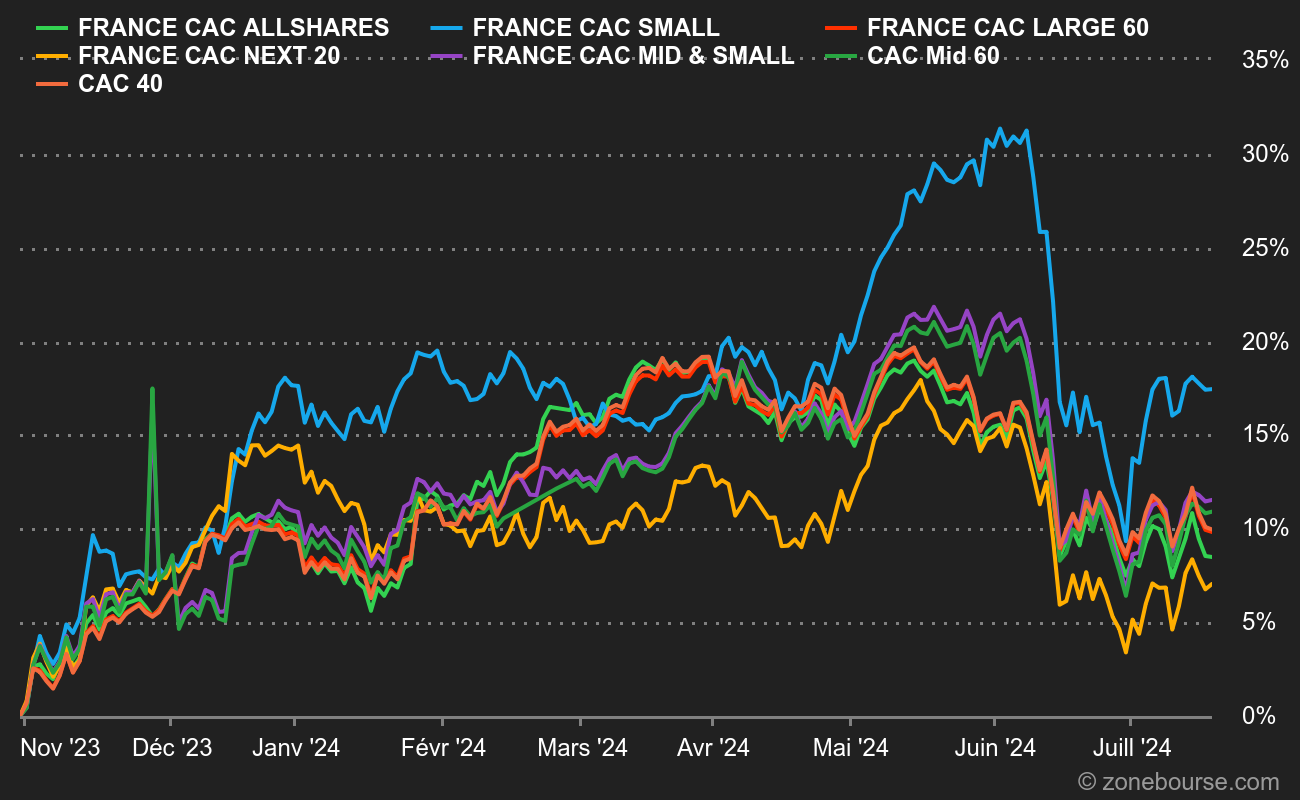

En France, le CAC Small, prend les commandes, le CAC40 est à la traîne :

Même configuration en Allemagne avec un SDAX et un MDAX très en forme depuis le 1er novembre :

Moralité ? Tactiquement, il paraît opportun de se positionner sur ces thématiques, car si la tendance sur la politique monétaire se confirme, elles surperforment le marché. Il va sans dire qu'en cas de mauvaise nouvelle sur le sentiment (si Jerome Powell s'énerve, si 'inflation s'énerve, si le marché du travail se (re)tend, si Jerome Powell et l'inflation et le marché du travail s'énervent en même temps...), le retournement sera aussi brutal.