Les valeurs de la défense retrouvent de l'attrait

La cartographie des évolutions sectorielles en Europe traduit assez bien l'ajustement des craintes des investisseurs après le réveil sanglant du conflit israélo-palestinien ce weekend. Les réactions sont parfois exagérées voire court-termistes, mais elles illustrent bien les réflexes du marché.

En hausse :

- Pétrole : l'or noir a brutalement cessé sa glissade pour remonter vigoureusement avec les tensions au Proche-Orient. Rien de plus logique, d'autant que l'ombre de l'Iran plane sur l'offensive du Hamas. Shell, TotalEnergies, BP Plc et consorts sont en vive hausse. L'exception qui confirme la règle se trouve dans le paragraphe suivant.

- Défense : le compartiment industriel baisse, sauf une spécialité, la défense évidemment. Rebond marqué pour Thales, BAE Systems, Dassault Aviation, Rheinmetall, Leonardo, Kongsberg, Saab et QinetiQ dans le STOXX Europe 600.

En baisse :

- Transport aérien : les actions des compagnies aériennes sont chahutées, à cause de la hausse de l'or noir et de l'arrêt de la desserte de certaines liaisons avec Israël. Wizz Air, EasyJet et International Consolidated Airlines perdent plus de 5%.

- Luxe : à cause des perturbations aériennes précitées (un peu) et d'une "semaine dorée" dont le bilan est mitigé en Chine (beaucoup), le secteur souffre à nouveau. LVMH et Hermès rendent plus de 2%.

- Chimie : cette fois, la géopolitique n'est pas vraiment en cause. L'avertissement du britannique Croda pèse. Le chimiste a assez nettement réduit ses prévisions de résultats 2023, à cause d'accès de faiblesse dans les secteurs de la beauté, de l'agrochimie et des spécialités industrielles. Croda perdait 8% en matinée, en entraînant Clariant ou Evonik dans son sillage.

Energean, le pétrole qui ne monte pas

Une valeur pétrolière se retrouve à la cave ce matin : Energean Plc (-13%). Cette société cotée à Londres et à Tel Aviv possède de nombreux intérêts en Méditerranée Orientale. La majorité de sa production est réalisée dans les eaux territoriales israéliennes, même si la société possède des actifs en Mer du Nord et en Egypte, ainsi que d'autres projets en Méditerranée.

Vert ET renouvelable

Nous nous sommes montrés taquins la semaine dernière sur l'addition des termes "vert et renouvelable" dans le dernier communiqué de Lhyfe sur sa production d'hydrogène. On se demandait si un hydrogène vert n'était pas toujours renouvelable. La société nous a contacté pour éclairer notre lanterne avec une illustration concrète. La Commission européenne a classé le gaz et le nucléaire parmi les énergies vertes dans son projet de taxonomie. Or elles ne peuvent être considérés comme des énergies renouvelables, à l'inverse par exemple de l'éolien. Dont il existe de l'hydrogène vert non-renouvelable et de l'hydrogène vert renouvelable. "Le terme hydrogène vert et renouvelable utilisé par Lhyfe indique donc que l’hydrogène est non seulement produit à partir d’un processus de production sans émission de CO2, mais aussi à partir d’une source d’énergie renouvelable". Dont acte.

Consolidation dans l'automobile européenne

En Allemagne, Schaeffler propose de racheter les actions Vitesco qu'elle ne détient pas pour 91 EUR. L'objectif est de regrouper deux équipementiers automobiles moyens. Schaeffler réalise 16,6 Mds€ de revenus annuels et pèse 3,6 Mds€ en bourse. Vitesco respectivement 9,5 Mds€ et 3 Mds€ (avant l'offre).

L'opération fait ressortir un PER de 25 fois 2023 et 11 fois 2024 pour Vitesco, note Valentin Mory, chez AlphaValue. C'est beaucoup (et ça explique la baisse de 6% de Schaeffler aujourd'hui). L'analyste souligne que Valeo se paie 9,7 fois 2023 et 5,6% 2024, Forvia 13,9 fois 2023 et 7 fois 2024 et Continental (l'ancienne maison-mère de Vitesco), respectivement 9,1 et 7,9 fois. Mory ne voit pas l'un des trois dossiers être la cible d'un rachat, mais il pense que la consolidation sectorielle va continuer, parce que les acteurs ont été ébranlés par les goulets d'étranglement de la chaîne d'approvisionnement, la transition vers les véhicules électriques et l'abandon du moteur à combustion.

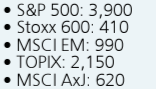

UBS voit les indices baissiers au T4

Ce mini-tableau est une copie d'écran des prévisions d'UBS pour les indices fin 2023 :

Le même en variations par rapport aux cours du jours :

- S&P 500 : -9,5%

- Stoxx 600 : -7,4%

- MSCI EM : -5,5%

- TOPIX : -5%

- MSCI AxJ : -5%