|

|

| Tops / Flops de la semaine |

TOPS Aston Martin (+29%) : Le géant Geely a annoncé renforcer sa participation au capital du constructeur automobile de luxe britannique. Le constructeur chinois rachète 42 millions d’actions à l’actionnaire majoritaire Yew Tree, et en souscrit 28 millions d’autres, pour 234 millions de livres sterling, soit une prime de 45% par rapport au cours de clôture du titre de mercredi. Désormais troisième actionnaire du groupe, Geely pourra soutenir les ambitions technologiques d’Aston Martin ainsi que son déploiement sur le marché chinois. Palantir (+23%) : Contexte favorable pour le spécialiste américain de l’analyse de données. Le groupe a dévoilé la semaine dernière des résultats trimestriels solides et meilleurs qu’attendu, soutenus par la forte demande pour sa nouvelle plateforme d'intelligence artificielle. Cette semaine, le groupe a reçu le soutien d’Ark Investment, le véhicule d’investissement de Cathie Wood spécialisé dans les technologies, qui a acquis plus de 1,26 millions d’actions de Palantir à travers plusieurs de ses fonds pour un peu moins de 13 millions de dollars. ESI Group (+21%) : La midcap française, spécialiste des prototypes virtuels et des simulations, a reçu plusieurs offres informelles de rachat. Parmi les soumissionnaires, des sociétés de Private Equity (telles que Francisco Partners et TA Associates) et le géant hexagonal Dassault Systèmes. Le groupe dit avoir entamé des discussions préliminaires mais précise qu’il n’ y a aucune certitude sur l’aboutissement de la transaction. Le montant de l’offre n’est pas divulgué. Air France-KLM (+15%) : Entre retour de la demande et baisse des cours du pétrole, les compagnies aériennes européennes retrouvent des couleurs. Parmi elles, la franco-néerlandaise Air France-KLM tire aussi profit des avis favorables des analystes : JPMorgan, UBS, Barclays et Deutsche Bank ont révisé à la hausse leurs recommandations ou leurs objectifs de cours. Le transporteur annonce par ailleurs avoir trouvé un accord avec l'aéroport Schiphol d'Amsterdam sur les annulations de vols en 2022. Faurecia (+14%) : Vents favorables pour l’équipementier français. Pour 300 millions d’euros, le constructeur automobile Stellantis a pris 33,3% de participation dans Symbio, la co-entreprise de piles à hydrogène de Michelin et Faurecia, qui conservent chacun un tiers de la société. De quoi soutenir le déploiement de Symbio en Europe et aux États-Unis. Faurecia bénéficie aussi de recommandations favorables, notamment de la part de Goldman Sachs, qui passe à l'achat avec un objectif de 25 euros. Alstom (+12%) : Une semaine après avoir déçu les marchés, en reportant d’un an ses objectifs de ventes et de rentabilité en raison de l'inflation, Alstom retrouve les faveurs des investisseurs. L’équipementier ferroviaire a signé un accord de partenariat stratégique de trois ans avec Exportation et Développement Canada (EDC), l'agence de crédit à l'exportation du pays, qui va permettre au groupe français de tirer une ligne de crédit de 2,3 milliards d'euros pour promouvoir ses projets de mobilité durable. Le titre est également dopé par les avis positifs des analystes. ThyssenKrupp (+10%) : Le sidérurgiste allemand bondit sur une rumeur : Nucera, sa division hydrogène, dont il détient 66%, pourrait entrer en bourse au mois de juin. Une nouvelle bien accueillie par les marchés car les liquidités apportées permettraient à la maison-mère de poursuivre sa restructuration. Le groupe, qui a dû nommer un nouveau PDG en avril, après le départ surprise de Martina Merz, subit des pressions pour se séparer de sa branche acier. FLOPS John Wood (-36%) : Dure semaine pour John Wood group. Apollo Global Management avait annoncé il y a 4 mois son intention d'acheter la société d'ingénierie pétrolière britannique pour environ 2,2 milliards de livres et de la sortir de la cote, mais le capital-investisseur américain a finalement abandonné son projet. Fort de résultats trimestriels solides et d’une bonne dynamique dans ses différentes unités, John Wood se dit toutefois confiant pour revenir à un flux de trésorerie disponible positif en 2024. Embracer (-20%) : Le développeur suédois de jeux vidéo déçoit. Le groupe a lancé un avertissement sur ses bénéfices annuels et revu à la baisse ses prévisions d'EBIT ajusté pour l'ensemble de l'année. L’éditeur n’a pas tiré non plus profit de l’annonce de conclusion d’un accord avec Amazon, qui permettra à la division ludique du géant de développer une extension en ligne du jeu "Le Seigneur des Anneaux", propriété du suédois. Elior (-17%) : Elior déçoit. Le groupe français de restauration collective a relevé son objectif de chiffre d'affaires annuel et réduit sa perte au premier semestre, mais il a revu à la baisse ses prévisions de marge, car il s'attend à un ralentissement de la croissance des volumes au second semestre dans un contexte de pressions inflationnistes persistantes. Très endetté depuis la crise sanitaire, le groupe doit aussi piloter l’intégration de Derichebourg Multiservices. Sea Limited (-17%) : Le géant chinois côté au Nyse, actif dans les jeux vidéo, le commerce électronique et les services financiers, a dévoilé des résultats trimestriels en demi-teinte. Le chiffre d’affaires est en hausse de 5% sur la période et conforme aux attentes mais le bénéfice est largement inférieur aux prévisions, plombé par une dépréciation exceptionnelle. Alors que le groupe a nettement réduit ses dépenses, il reste pénalisé par le déclin de son activité jeux, sensiblement compensé par la bonne santé de l’activité e-commerce. Grab (-13%) : Bilan mitigé pour Grab également. L’application indonésienne de livraison et de covoiturage cotée au Nasdaq signe des revenus trimestriels meilleurs qu'attendu et qui ont plus que doublé sur la période, ainsi qu'une perte nettement réduite. Mais le groupe déplore le ralentissement de son activité livraison, en repli de 9%, imputable à un ramadan précoce sur ses principaux marchés. Les revenus de la division covoiturage sont eux en hausse de 72% sur les 3 derniers mois. Sonova (-10%) : Le spécialiste suisse des implants et accessoires d'audition a pris le bouillon cette semaine, quand il a dévoilé des résultats inférieurs aux attentes pour le trimestre écoulé. Si le groupe tire toujours profit d’un contexte démographique porteur, il se heurte à une concurrence grandissante et voit son avance technologique se réduire. Coup de grâce : plusieurs bureaux d’analyse ont abaissé leur objectif de cours sur le titre ou revu à la baisse leur recommandation. |

|

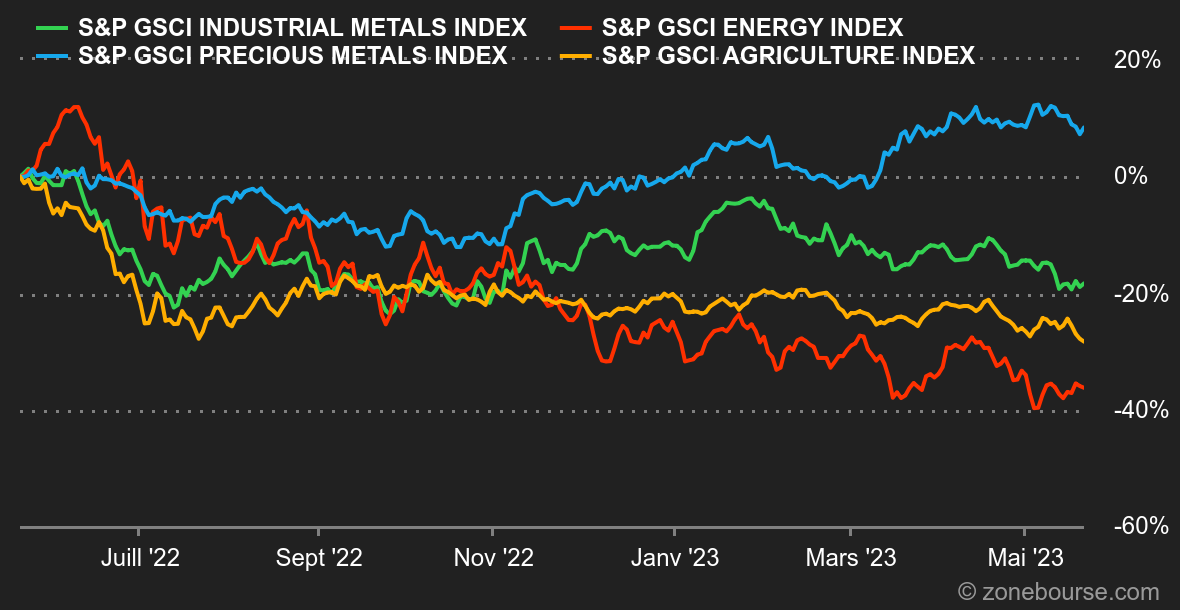

| Matières premières |

Energie : Les stocks pétroliers hebdomadaires ont fortement progressé cette semaine, de l'ordre de 5 millions de barils alors que les économistes tablaient sur une décrue de 1,3 million de barils. Pourtant, cette statistique n'a pas empêché les cours du brut de progresser d'environ 3% au cours des cinq dernières séances. En cause, les opérateurs se tournent vers le futur, qui s'annonce plus propice à une embellie des prix pour deux raisons principales. Premièrement, le Département américain de l'Energie a annoncé l'achat de brut pour commencer à remplir ses réserves stratégiques. On parle de 3 millions de barils pour le moment, ce qui est relativement faible, mais l'information est claire : les Etats-Unis entament la reconstruction de leurs réserves stratégiques, qui, rappelons-le, ont fondu comme neige au soleil depuis l'année dernière. Deuxièmement, l'Agence internationale de l'énergie a relevé ses prévisions de croissance de la demande pour 2023 et prévoit ainsi un marché davantage resserré pour le deuxième semestre de l'année. Dans ce cadre, les cours pétroliers ont repris de la hauteur, avec un Brent à 76 USD le baril tandis que le WTI se négocie à 72 USD. Du côté du gaz naturel européen, le benchmark néerlandais, le TTF de Rotterdam, se traite à 30 EUR/MWh, un niveau qui n'avait jamais été revu depuis novembre 2021. Métaux : Une baisse made in China. La Chine peine à relancer sa machinerie économique. Pour preuve, les dernières statistiques qui prennent le pouls de sa production industrielle ne sont pas très flatteuses. La production industrielle a certes progressé de 5,6% en glissement annuel, mais le marché espérait pratiquement le double en raison de la levée des restrictions liées au Covid-19. Les prix des métaux industriels ont ainsi assez logiquement perdu du terrain cette semaine. La tonne de cuivre s'échange à 8100 USD au London Metal Exchange. Le plomb, l'aluminium et l'étain ont également cédé du terrain. Seul l'aluminium s'est offert un rebond à 2280 USD. Concernant les métaux précieux, l'or lâche du lest en repassant sous la barre des 2000 USD l'once. Produits agricoles : La Russie et l'Ukraine se sont accordés pour prolonger l'accord des exportations de céréales en Mer Noire de 2 mois. Les incertitudes se sont donc estompées à Chicago, du moins jusqu'au prochain round de négociations. Le blé et le maïs ont ainsi reculé cette semaine, à respectivement 620 et 560 cents le boisseau. |

|

| Macroéconomie |

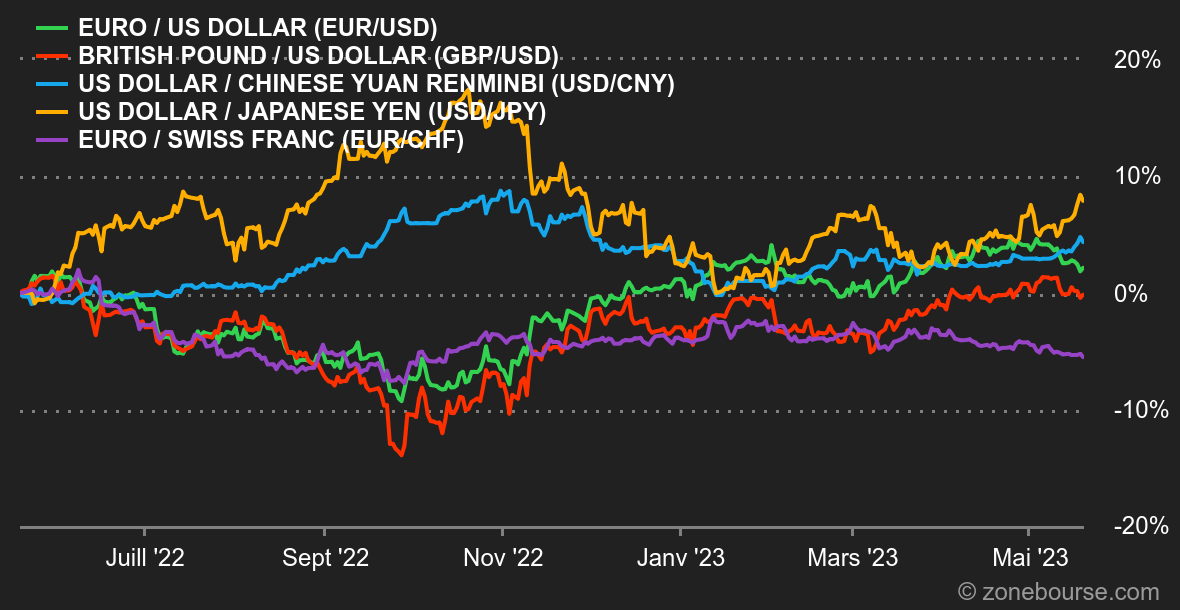

Ambiance : Écoute sélective. Il y a eu deux phases dans les statistiques macroéconomiques aux Etats-Unis. En début de semaine, l'indice manufacturier Empire State et les ventes de détail ont confirmé une dynamique amoindrie. Mais à la fin, les inscriptions hebdomadaires au chômage et un autre indice manufacturier, le Philly Fed, sont ressortis (un peu) plus robustes que prévu. L'un dans l'autre, le marché a été conforté dans son sentiment que la banque centrale américaine va laisser ses taux inchangés en juin, même si le camp des haussiers a gagné quelques points (les pronostics sont de deux-tiers en faveur d'un statu quo et un tiers d'une hausse). Quant aux nombreux commentaires de banquiers centraux, ils vont toujours dans le même sens : l'inflation est encore une menace. Mais si le marché croit la BCE et la BOE quand elles disent qu'elles vont encore serrer la vis, il n'écoute plus la Fed. En parallèle, les investisseurs ont cessé d'être angoissés par le plafond de la dette américaine. Si rien n'a encore été signé à ce stade, les commentaires apaisants des dirigeants démocrates et républicains ont suffi à réveiller l'appétit pour le risque. Devises. Il monte, il monte, le dollar. Dans le contexte précité de données "macros" et budgétaires plus favorables aux Etats-Unis, le dollar a poursuivi son ascension. Une hausse des taux en juin n'est pas l'hypothèse privilégiée par les financiers, mais elle n'est pas nulle non plus, alors que cette éventualité avait clairement été jetée aux oubliettes au début du mois. Ainsi même si la BCE est réputée plus agressive dernièrement, l'EUR/USD est revenu sous 1,08. Le dollar remonte encore plus fort contre le yen, à 138,169 JPY. Les traders regardent désormais le cap des 140 JPY, franchi pour la dernière fois en novembre 2022. Taux. Cette semaine n’aura pas été marquée par des statistiques macroéconomiques d’envergure. Pour autant, il nous semble que les publications des ventes de détail ont quelque peu marqué un tournant significatif. Ressorties en hausse de +0.4% sur avril, elles éloignent les craintes d’une récession américaine. Les demandes hebdomadaires d’allocation chômage ont enfoncé le clou ce qui a permis aux indices boursiers de bondir en avant pour enregistrer un nouveau record sur l’année 2023. Parallèlement, les rendements obligataires ont suivi la même progression : le 10 ans américain teste actuellement sa résistance à 3.64% tandis que le 10 ans allemand cale juste sous les 2.55%. Il sera intéressant de surveiller le comportement des indices en cas de franchissement de ces niveaux significatifs afin de confirmer le fait que les investisseurs sont désormais plus focalisés sur les risques de récession que les craintes liées à l’inflation. Cryptomonnaies. Le bitcoin reste tout juste à l’équilibre cette semaine en naviguant autour des 27 000 dollars à l’heure où nous écrivons ces lignes. De son côté, l’ether regagne un peu de terrain en inscrivant une hausse de 1% depuis lundi et repasse au-dessus des 1800 dollars. L’écosystème des cryptomonnaies peine encore à fournir des catalyseurs puissants pour redonner un coup d’accélérateur à l’ensemble du marché. Alors que les crypto-actifs affichaient une corrélation jusqu’à présent très importante avec le Nasdaq, ces derniers jours ont montré qu’ils n’ont pas profité du retour d’appétit pour le risque, comme en témoigne l’envolée de l’indice boursier américain cette semaine. Calendrier. La semaine prochaine, les principales statistiques macroéconomiques débuteront en France mardi, avec la publication du PMI manufacturier et de l'indice PMI des services à 9h15. Ces données seront suivies par les mêmes indicateurs pour l'Allemagne à 9h30, la Grande-Bretagne à 10h30 et les États-Unis à 15h45. Mercredi, l'attention se portera sur le Royaume-Uni, avec la publication de l'inflation annuelle (IPC y/y) et deux discours du président de la Banque d'Angleterre, Bailey, à 11h30 et 15h. Les investisseurs surveilleront également l'indice Ifo du climat des affaires en Allemagne à 10h ainsi que le compte-rendu de la réunion du FOMC en fin de journée. Jeudi, le PIB trimestriel (PIB t/t, seconde lecture) et les demandes initiales d'allocations chômage aux États-Unis seront publiés, deux données cruciales pour évaluer la situation économique. En fin de semaine, les investisseurs aux États-Unis attendront le PCE core (indice des prix à la consommation des ménages, hors éléments volatils). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |