Les places financières ont connu une semaine particulièrement volatile, tiraillées par la baisse du pétrole, l’annonce par la BNS de l’abandon du seuil plancher de 1.2 franc suisse pour 1 euro et par les anticipations d’une intervention de la BCE pour soutenir la reprise et contrer les risques déflationnistes. Le bilan hebdomadaire s’avère finalement très positif en Europe dans l’attente des annonces de Mario Draghi.

Indices

Sur la semaine écoulée, le CAC40 a enregistré une performance hebdomadaire de 4.8%. Le DAX a, pour sa part, engrangé 5.4%, évoluant désormais à son plus haut historique.

Concernant les pays périphériques de la zone euro, c'est l'Italie et le Portugal qui ont effectué les avancées les plus significatives, avec respectivement +5.9% et +7.1%. En revanche, la Grèce n'a gagné que 1.4%, en raison des incertitudes politiques à venir (élections législatives du 25 janvier).

Quant au SMI, il décroche de plus de 13%, dans le sillage de la BNS (voir graphique).

A contre tendance, on notera toujours la sous-performance des marchés américains et japonais. Le DOW JONES et le S&P500 ont perdu 1.2%, le NASDAQ COMPOSITE 1.5% et le NIKKEI 1.9%.

La place chinoise a progressé de 2.8% la semaine passée mais elle signe lundi sa plus forte baisse en 6 ans (-7.7%), après la restriction par Pékin des opérations de trading sur marge.

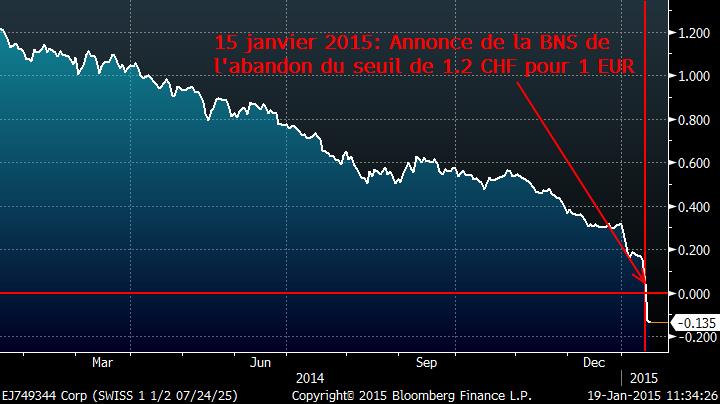

Décrochage de l'indice des valeurs mobilières suisses (SMI)

Le SMI a connu une semaine tragique, avec une baisse de 14% en deux jours dans le sillage de l'appréciation du franc suisse. Les investisseurs craignent une perte de compétitivité des sociétés helvétiques.

Matières premières

A l’image du CRB en baisse continue depuis 6 mois, les matières premières demeurent à l’écart chez les investisseurs. Seuls les métaux précieux réalisent une tentative de rebond, comme l’or qui revient proche des 1280 USD l’once. La volatilité des marchés financiers a généré un intérêt momentané sur le métal jaune.

Le cuivre a subi une puissante accélération baissière, en touchant un plus bas depuis presque 6 ans sous les 5700 USD la tonne, mouvement entrainé par la baisse du pétrole et par des perspectives modérées de la croissance chinoise. Quant aux contrats sur le pétrole, ils demeurent stables sur leur zone basse, avec un WTI et un Brent proches des 50 USD le baril.

Prix du cuivre

La pression exercée par les incertitudes conjoncturelles mondiales dégrade fortement les prix.

Marché obligataire

Nouvelle semaine de baisse généralisée pour les taux à 10 ans européens, évoluant sur des niveaux historiquement bas. L’OAT perd 15 bps à 0.63%, le BUND et le GILT cèdent respectivement 6 et 11 bps à 0.44% et 1.5%. Même constat en Europe du sud, à l’image de la Grèce qui perd plus de 36 bps à 9.03%, l’Espagne et l’Italie reculent respectivement de 1.48% et 1.64%.

Nous noterons également le taux à 10 ans suisse qui passe pour la première fois en négatif à -0.135% (voir graphique), suite à la décision de la BNS.

Cette tendance globale, fortement baissière, est toujours alimentée par les spéculations concernant un programme de rachat obligataire par la BCE.

Taux à 10 ans suisse

Marché des changes

Le marché des devises a connu un véritable coup de tonnerre, avec l’abandon du taux plancher par la Banque Nationale Suisse. Le barrage de 1.2 CHF a donc sauté, laissant la monnaie helvétique s’apprécier et revenir à parité (voir graphique).

En parallèle, le dollar affiche toujours une certaine fermeté face à la monnaie européenne, confirmée par un passage sous les cours d’introduction de l’euro à 1.17 en janvier 1999 même si la parité se situe encore loin de son plus bas historique à 0.82, atteint en octobre 2000.

EUR/CHF

.jpg)

Le couple EUR/CHF a connu une très forte amplitude lors de la séance du 15 janvier (près de 30%) avant de se rééquilibrer proche de la parité.

Marché actions

Le bal des publications est dorénavant ouvert avec de nombreuses sociétés américaines ayant fait un point sur leur activité. Parmi les 40 sociétés du S&P 500 qui ont annoncé leurs résultats, les bénéfices dépassent sensiblement les attentes des analystes. Le taux de surprise ressort à +4.3% avec seulement 4 sociétés ayant raté le consensus.

Cette semaine, de nombreux gros acteurs américains seront attendus sur leurs publications, à l’image d’IBM, Morgan Stanley, EBAY ou encore McDonald's, alors que dans l’hexagone, seuls quelques groupes d’importance publieront leur chiffre d’affaires (Accor, Alstom ou encore Remy Cointreau…)

-Toutes les dates de publications aux Etats-Unis

-Toutes les dates de publications en France

Opérations capitalistiques

Saint-Gobain fait l'actualité. En effet, le spécialiste des matériaux de construction a annoncé le lancement de la vente de sa filiale européenne Verallia, fabricant d'emballages en verre. Des proches du dossier ont déclaré à Reuters que le deal pourrait s'élever à 3 milliards d’euros.

Parallèment, le projet de prise de contrôle du spécialiste de la chimie de construction suisse Sika continue malgré l’intervention de la BNS, Saint-Gobain ayant couvert les 2.75 milliards de francs suisses mobilisés pour l’opération.

Statistiques économiques

Durant la semaine précédente, les ventes de détails outre-Atlantique ont déçu (-0.9% contre +0.2% attendu), ainsi que le CPI (-0.4% contre +0.3% anticipé). De plus, l’indice manufacturier de la FED de Philadelphie a largement manqué le consensus, en ressortant à 6.3 contre 20.3 attendu. Seul point positif, le sentiment du consommateur établi à 98.2 (contre 94.2 anticipé) soit un plus haut depuis l’an 2000 (voir graphique). En Europe, les marchés ont été dopés par l’annonce de la cour de justice européenne autorisant un éventuel programme de rachats d’actifs par la BCE.

Cette semaine, l’indice ZEW allemand, attendu à 37.6 mardi, devrait accroitre la volatilité en Europe. Jeudi, se tiendra la très attendue conférence de presse de la BCE où de nombreux opérateurs anticipent l’annonce d'un quantitative easing.

Aux Etats-Unis, seuls les permis de construire, attendus à 1.06 million, et les demandeurs d’emploi estimés à 301,000 seront suivis par les investisseurs.

Indice de confiance du Michigan

.jpg)

Le marché attend la BCE dans l’euphorie

Les évènements monétaires sur le franc suisse et par conséquent sur l’euro ont généré une fois de plus de la volatilité. Des fortes amplitudes « intraday » confirment la nervosité des investisseurs et leur indécision.

Néanmoins, l'approche d’une intervention de la BCE en faveur d’une politique accommodante réjouit par avance les intervenants. Les reprises se font violentes sur les places européennes cotées en euro et les récentes instabilités des indices (échéance électorale grecque, pétrole bas …) disparaissent momentanément.

Dans ce contexte porteur, les actions européennes surperforment les valeurs américaines, ce qui pourrait largement bénéficier au portefeuille PEA de Zonebourse qui réalise plus de 18% en année glissante.

Si vous voulez connaître et suivre notre sélection dédiée aux meilleures actions européennes, n’hésitez pas à vous abonner à nos services.

Cordialement,

L'équipe Zonebourse