|

Lundi 26 juin | Le point hebdo de l'investisseur |

|

Malgré la chute du baril de pétrole qui a pesé sur la tendance la semaine dernière, les places financières ont consolidé sans réelle intensité, soutenues principalement par le rebond des technologiques et des valeurs liées à la santé. La hausse a repris le dessus en ce début de semaine, avec les banques, suite au sauvetage de deux établissements italiens. |

| Indices Pour la seconde semaine d'affilée, la Grèce a enregistré la meilleure performance hebdomadaire en Europe, suite au déblocage d'une nouvelle tranche d'aide de 8.5 milliards d'euros. Hormis, le CAC40 qui grappille 0.05%, tous les autres indices européens auront cédé du terrain. Le DAX a perdu 0.15%. Le Royaume-Uni et l'Italie ont reculé de 0.5% alors que l'Espagne et le Portugal chutent respectivement de 1.2% et 1.4%. En revanche, la hausse domine aux Etats-Unis, principalement en raison du rebond des technologiques et des valeurs de la santé. Le DOW-JONES a gagné 0.05%, le S&P500 0.21% et le NASDAQ 2.14%. En Asie, le Nikkei engrange 0.95% et la Chine 1.1%. |

| Fonds EUROPA ONE Dans ce contexte, Europa One a repris quelques dixièmes de surperformance sur son benchmark, le Stoxx Europe 600 net Return et consolide lui aussi horizontalement à moins de 1% de ses sommets. On retiendra cette semaine le relatif mauvais comportement de nos valeurs américaines dans la distribution (2% du fonds) : Foot Lockers et Dicks Sporting Group qui n'ont pas apprécié l'annonce de l'entrée d'Amazon dans la distribution physique via l'acquisition de Whole Foods. La semaine démarre bien avec notre plus grosse ligne, TRIGANO, qui s'adjuge 7% aujourd'hui et nous permet de ne pas nous faire distancer par l'envolée des poids lourds NESTLE et L'OREAL qui sont pour beaucoup dans la hausse du jour. |

| Matières premières Les marchés ne parviennent pas à contenir la baisse des prix pétroliers, qui poursuivent leur dégringolade sur la semaine écoulée. Le baril de WTI a ainsi reculé de près de 4% à 43 USD pour évoluer sur des niveaux datant d’août 2016. Le sentiment général est toujours à la crainte d’une accentuation de l’abondance de l’offre, les opérateurs ayant pris conscience de la résilience de la production américaine, dont les forages sont en nette augmentation. A cela s’ajoute la hausse de la production libyenne et nigériane, qui sont exemptées de respecter les quotas de production en raison des troubles politiques que connaissent ces deux pays. Les cours de l’or et de l’argent se sont stabilisés la semaine dernière, respectivement autour de 1254 et 16,6 USD l’once. Toutefois, les prix ont fortement reculé en ce début de semaine, l’aversion au risque se dissipant peu à peu. La météo aux Etats-Unis demeure le principal catalyseur de l’évolution des cours de nombreux produits agricoles. Dans ce registre, les prix du maïs ont lourdement chuté de 4,5% à 357 cents le boisseau, du fait de conditions météorologiques idéales aux cultures. Graphique du WTI  |

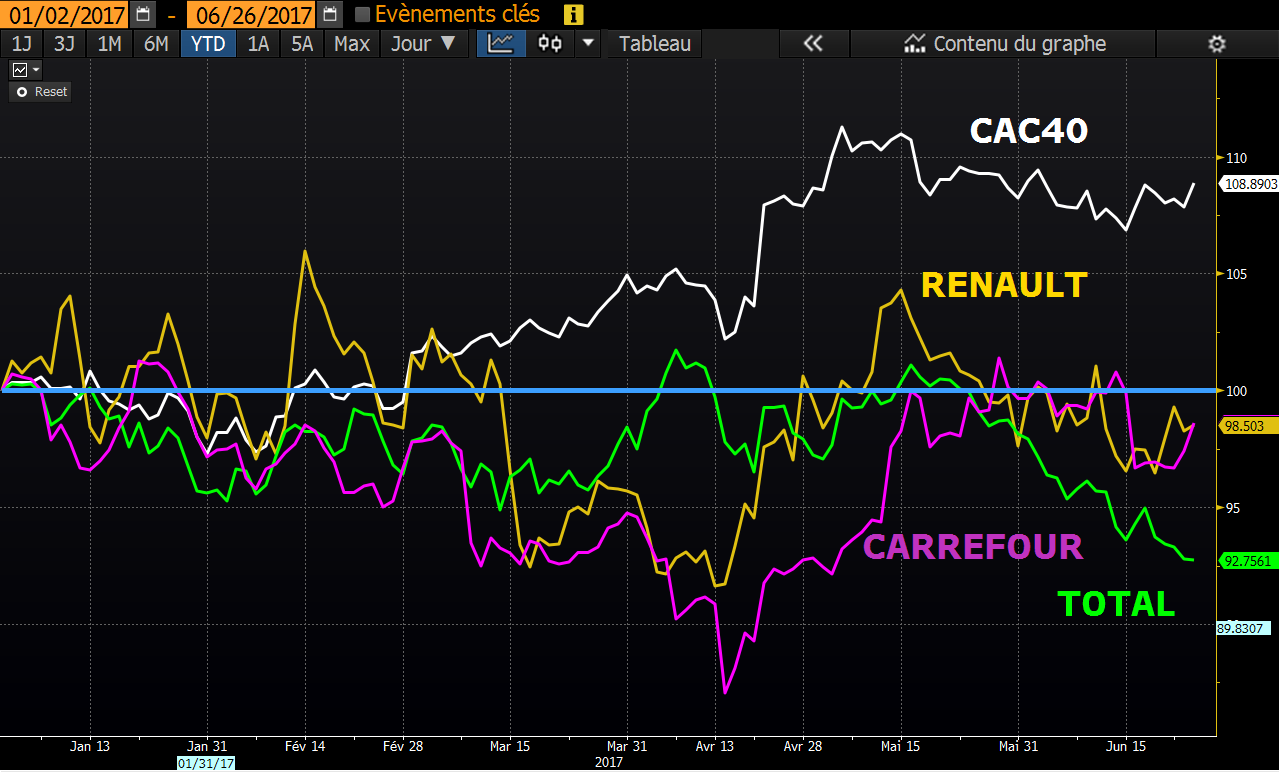

| Marchés actions Parmi les valeurs qui affichent un rendement négatif depuis le début d’année sur le CAC40, on trouve la star indicielle, Total qui génère un –6% coupon inclus. La déception de ses actionnaires se trouve à hauteur de ceux de Renault qui baisse également de 1%, dividende encaissé. Le titre du future numéro un mondial du secteur automobile, en passe de battre Toyota, suit une trajectoire surprenante compte tenue de ses atouts. Le groupe, qui possède une excellente notation Zonebourse, est en passe de surperformer son secteur, avec une croissance supérieure à 10% en volume, contre 5/6% pour le marché global. CAC40 comparé aux graphiques de Total, Renault et Carrefour  Les trois valeurs ont une configuration négative depuis le début de l'année, dividende distribué. |

| Marché obligataire La détente se confirme de toute part. En Europe, le flux de bonnes nouvelles (Grèce-Italie) permet la baisse des rendements à 10 ans, à l’image de la France, avec l’OAT sous les 0.60%. Le Bund reste à 0.25% alors que l’Italie voit son taux baisser à 1.89% et l’Espagne à 1.37%. On retrouve la même tendance aux Etats-Unis, avec un TBond à 2.16% alors que la Fed vient de remonter ses taux. Comparaison entre le TBond et les taux de la Fed .png) Divergence entre le taux directeur de la Fed en phase de reprise et le rendement à 10 ans américain qui se détend. |

| Marché des changes L’euro temporise face au dollar, la paire évoluant au sein d’un trading range bien travaillé entre 1,112 et 1,128 USD. L’attentisme est ainsi de rigueur, les cambistes attendant des faits tangibles pour prendre des initiatives. En outre, la monnaie unique gagne du terrain face au yen à 125 JPY et se stabilise face au franc suisse à 1,08 CHF. Enfin, la livre évolue au gré des différentes déclarations des membres du comité monétaire de la Banque d’Angleterre sur le calendrier du resserrement de sa politique monétaire, tantôt repoussée, tantôt d’actualité. Finalement, la devise britannique parvient à se stabiliser autour de 1,27 USD. |

| Statistiques économiques La semaine dernière aux Etats-Unis, les ventes de logements existants ont été meilleures qu’attendues (5.62M contre 5.54M anticipé), tout comme les ventes de logements neufs (610K contre 599K prévu). Les stocks de pétrole bruts se sont repliés de 2.5 millions de barils (consensus -1.2 millions) et les inscriptions au chômage étaient conformes aux attentes à 241K. En revanche, les indices PMI manufacturier et services ont déçu. En Europe, la confiance des consommateurs s’est améliorée ainsi que l’indice PMI manufacturier (57.3 contre 56.9). A l’inverse, l’indice PMI services a raté le consensus (54.7 contre 56.2 anticipé). Aux Etats-Unis, l’indice du Conference Board, les promesses de ventes de logements et les stocks de pétrole bruts seront dévoilés en première partie de semaine, avant la croissance du premier trimestre, les inscriptions au chômage, puis les dépenses des ménages et l'indice du Michigan. Du côté de la zone euro, la principale donnée concernera les prix à la consommation. Cette semaine sera également marquée par la tenue du forum annuel à Sintra, au Portugal, où la BCE, BoE, BoJ et BoC s'exprimeront, en outre, sur la remontée des taux proposée par la BRI (Banque de règlements internationaux). |

| Réfractaires à toutes consolidations énergiques A l’aube de la longue période estivale, les marchés confirment leur évolution sans stress. Toutes les tentatives de prises de bénéfices trouvent un rapide blocage par le retour des acheteurs qui reviennent à la vitesse de l’éclair. Les risques politiques dissipés, la normalisation en douceur de la Fed, les solutions récentes aux dossiers brûlants de la zone euro (Grèce et les banques italiennes), conjugués aux perspectives encourageantes des sociétés constituent une conjonction de bonnes nouvelles pour les investisseurs. La confiance se généralise sans pour autant atteindre des excès de valorisations, même si quelques dissonances techniques peuvent apparaître sur la configuration des indices américains, en situation de sur-achat. |