Au sens classique du terme, le momentum est une vision de l'investissement consistant à privilégier les actions qui suivent une tendance haussière au cours des six et douze derniers mois. Chez Zonebourse, le momentum intègre certes les données relatives à la tendance positive du titre à court (3 mois), moyen (6 mois) et long terme (12 mois) mais également les révisions des bénéfices net par action et du chiffre d'affaires par les analystes à court et long terme, pondérées de la visibilité du business model des analystes qu'en à la divergence de leurs estimations chiffrées, en partant de l’hypothèse que les analystes sont plutôt conservateurs dans leurs révisions.

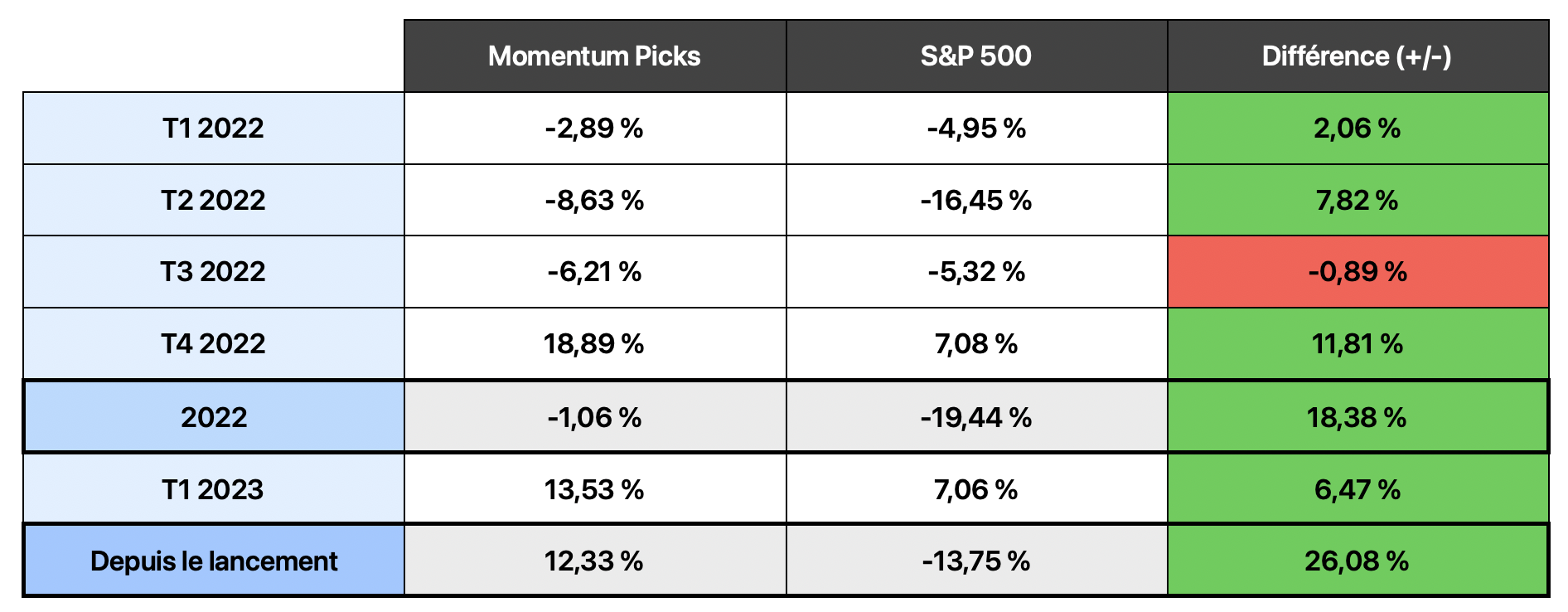

Lors de notre précédent sélection, nous avions choisi Cal-Maine Foods, Paccar,Vertex Pharmaceuticals, Ulta Beauty et Microchip Technology. Un portefeuille équipondéré sur ces cinq positions vous aurez généré un rendement de+13,53% contre +7,06% pour notre benchmark, l’indice S&P 500, sur le premier trimestre 2023 (du 31/12/2022 au 31/03/2023), soit +6,47% de surperformance sur le trimestre. Au niveau individuel, Cal-Maine Foods a gagné +11,83% sur le trimestre, Paccar +10,94%, Vertex Pharmaceuticals +9,10%, Ulta Beauty +16,50% et Microchip Technology +19,26%. Cette sélection a nettement surperformé l’indice large américain tout en offrant une volatilité plus faible.

La sélection Momentum Picks débutée le 31 décembre 2021 réalise une performance cumulée jusqu'au 31/03/2023 de +12,33% contre -13,75% pour l’indice large américain (S&P 500), soit +26,08% de surperformance en cinq trimestres. Cette performance n’intègre pas le versement des dividendes aux actionnaires sur la période, la performance réelle est donc encore supérieure.

Regardons plus en détail les cinq valeurs américaines sélectionnées pour le deuxième trimestre 2023 (avril à juin).

Mondelez International (MDLZ)

Commençons la sélection Momentum Picks avec des bases solides. Mondelez figure parmi les leaders mondiaux de l’agroalimentaire. Les ventes se répartissent entre les biscuits et les snacks (47%) avec des marques comme Oreo, Lu, Prince ou Belvita, les chocolats (32%) avec notamment Milka, Toblerone, Cadbury et Côte d’or, les chewings-gums et bonbons (10%), les produits fromagers et d’épicerie (7%) et les boissons (4%). L’entreprise concentre ses efforts sur les biscuits et les chocolats : deux catégories dans lesquelles elle est très bien positionnée (respectivement 16% et 12% de parts de marché) et dont la croissance est légèrement plus élevée. La direction tient sa feuille de route avec une croissance lente mais régulière. Même si elle augmente les prix, Mondelez ne signale pas de baisse de volume. La direction ne voit pas les consommateurs se retirer ou se tourner vers des marques moins chères. Cette forte fidélité à la marque rend l'entreprise extrêmement résistante aux vents contraires économiques actuels. La société génère de solides retours sur investissement aux actionnaires et verse un dividende régulier de 2% par an.

Parker-Hannifin Corporation (PH)

Parker-Hannifin est un spécialiste de la fabrication de systèmes de commande et de contrôle pour de nombreuses industries diversifiées et notamment l’aérospatial et la défense (16% des ventes). L’entreprise à un solide savoir-faire dans neuf domaines technologiques majeurs : hydraulique, pneumatique, électromécanique, filtration, contrôle des procédés, gestion des fluides et des gaz, étanchéité et protection, climatisation et aérospatiale. Leader mondial sur le segment du mouvement et du contrôle avec 11% de part de marché, l’entreprise déploie une double stratégie de croissance organique et externe avec brio depuis plus de 50 ans. Sa réussite s'articule autour de son réseau de distribution inégalé, une allocation de capital exemplaire et une forte génération de profit cash (free cash flow) pour ses actionnaires. L’ensemble des métriques du compte de résultat évolue régulièrement à la hausse depuis de nombreuses années. Sur la dernière décennie, le résultat d’exploitation a doublé. Ses perspectives de croissance ne dépérissent pas : il reste encore beaucoup de chemin à parcourir pour cette valeur “bon père de famille”. La gestion de la hausse des intrants et la position privilégiée de la société sur son marché en font une action à privilégier pour ce deuxième trimestre. La valorisation est d’autant plus raisonnable au vu de la qualité des fondamentaux et de la solidité du business model face aux cycles économiques.

Copart (CPRT)

Nous entrons ici dans le domaine de l’intime avec une entreprise que j’apprécie particulièrement pour la supériorité de son business model et la qualité de son équipe dirigeante. Fondé en 1982 en Californie et entré en bourse en 1994, Copart est spécialisé dans la vente aux enchères et en ligne de véhicules d’occasion, et réalise la majeure partie de son chiffre d’affaires aux Etats-Unis. Plus de 80% de ses revenus sont tirés des frais de service perçus pour l'utilisation de sa plateforme d'enchères en ligne, et le reste de la vente de véhicules que le groupe possède. Méconnu, ce marché de l'occasion est pourtant dynamique et en croissance pérenne depuis trente ans. Les vendeurs sont essentiellement des compagnies d'assurance — qui récupèrent des véhicules accidentés ou retrouvés après avoir été volés — et les acheteurs des professionnels de l'automobile, intéressés en premier chef par le potentiel de restauration des cas les moins désespérés ou, à défaut, par les pièces détachées ou la revente des matériaux récupérables (ferrailles, plastiques, etc.). Entre les deux intervient Copart. En sa qualité d'agent, l'entreprise a tissé au fil du temps des liens privilégiés avec les assureurs et d'autres vendeurs (par exemple les loueurs comme Hertz et Avis). A l'attention des acheteurs, elle a développé une plate-forme en ligne animée par un système d'enchères sophistiqué. La valeur ajoutée de Copart réside dans sa plate-forme, qui met en relation les acheteurs et les vendeurs de 11 pays. Ses clients sont des particuliers, des professionnels (carrossiers, concessionnaires ou acheteurs de pièces détachées) ou des institutionnels (compagnies d'assurance, sociétés de location de voitures, municipalités, institutions financières ou encore organismes de bienfaisance). Croissance, rentabilité élevée des capitaux investis, management skin in the game, résistance aux cycles, bilan forteresse… Copart a tout pour plaire ! Même son prix n’est pas “exorbitant” pour la qualité offerte.

Bruker Corporation (BRKR)

Bruker Corporation développe, fabrique et distribue des instruments scientifiques et des solutions analytiques et diagnostiques. La société opère à travers quatre segments : Bruker Scientific Instruments (BSI) BioSpin qui conçoit des outils pour les sciences de la vie basés sur la technologie de résonance magnétique, BSI CALID sur le segment des solutions de spectronomie et des solutions de traitement, BSI Nano sur le marché des instruments de microscopie, et Bruker Energy & Supercon Technologies (BEST) qui développe des matériaux supraconducteurs destinés notamment aux énergies renouvelables. Bruker a bénéficié et continuera sûrement de bénéficier de l’essor du marché des sciences génomiques. La société a récemment fait plusieurs acquisitions pour renforcer son offre d’outils d’analyse innovants. En raison de la nature diversifiée des revenus, la cyclicité devrait être moins problématique qu'avec des sociétés plus spécifiques. La société est également fortement exposée aux soins de santé, au gouvernement et aux universitaires, ce qui suggère que les dépenses pourraient être moins cycliques, même sur des marchés en récession. Autre fait rassurant, Frank Laukien, CEO et Chairman, est actionnaire à 27,5% et ne vend pas ses actions au cours actuel alors que beaucoup d’autres le font. Fondamentaux excellents et momentum porteur, cette action est dans l’ADN de cette sélection Momentum Picks.

Microchip Technology (MCHP)

Déjà présent dans la sélection du trimestre précédent, Microchip est un fabricant américain de semi-conducteurs à destination notamment des secteurs des biens d’équipement domestique, de l’automobile, de l’informatique et des télécoms. Ces produits phares sont des microcontrôleurs qui représentent plus de 50% des revenus ainsi que les réseaux logiques programmables (FPGA pour les connaisseurs). Les microcontrôleurs permettent l’automatisation et deviennent de plus en plus indispensables sur bon nombre d’appareils, notamment dans l’automobile et les objets connectés. La société devrait continuer à croître cette année avec une forte demande de la part de ses clients. La rentabilité du groupe est exemplaire (marge nette estimée à 27% en 2023 et ROE de 50%). La valorisation semble tout à fait bon marché par rapport à la qualité de l’entreprise et ses perspectives futures.

Vous remarquez que ce portefeuille Momentum Picks est bien équilibré sur cinq secteurs : la consommation de base avec Mondelez, la santé avec Bruker, la consommation discrétionnaire avec Copart, la technologie avec Microchip et l’industrie avec Parker. Nous nous retrouverons à la fin juin (30/06/2023) pour faire le point sur son avancée et proposer une sélection pour le trimestre suivant.

Retrouvez les précédentes sélections ici :