Qui est / Que fait Pluxee ?

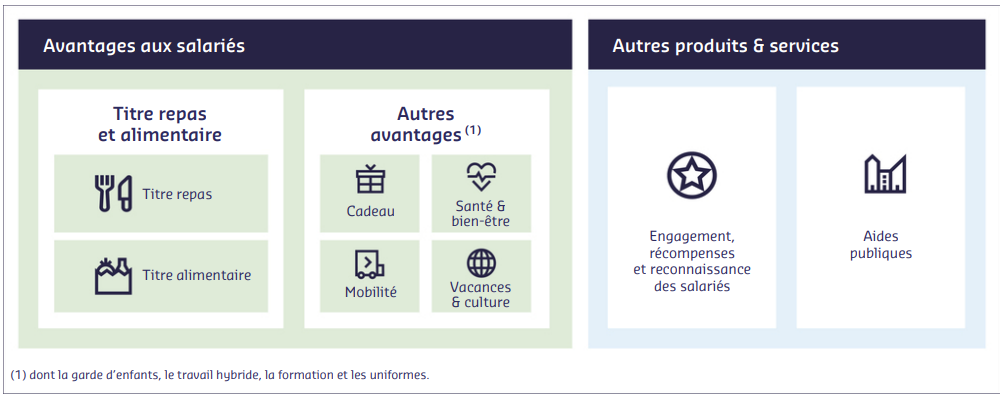

Pluxee est spécialisé dans les avantages aux collaborateurs. L’entité propose une grande variété de solutions : des repas, des offres de bien-être, des cartes cadeaux et de carburants, des récompenses et de gestion de flotte. La filiale est responsable de seulement 4,6% du chiffre d’affaires de Sodexo, soit 1,05 Md€, mais de 33,1% de la marge d’exploitation. La société opère essentiellement en Europe Continentale (42,6%) et en Amérique Latine (37,7%).

Les activités de Pluxee (source : Sodexo)

Edenred vs Pluxee : qu’en est-il ?

Annoncé il y a plusieurs mois, ce spin-off a pour objectif de mieux valoriser Pluxee. Le succès d’Edenred, dont la capitalisation est désormais supérieure (13,6 Mds€) à celle de son ancienne maison mère, Accor (9Mds€), a de quoi faire rêver.

Edenred est près de 2,5 fois plus grand que Pluxee. Il est aussi plus diversifié. Son activité de solutions de mobilité professionnelle qui comprend les cartes énergies, les péages et services de parking, le remboursement de la TVA et des services de maintenance est plus large, plus grande (28% des revenus globaux contre 17% chez Pluxee) et plus complète. Les programmes de solutions complémentaires (services de paiements, motivation et récompenses, programmes sociaux publics) offrent également plus de diversité chez Edenred.

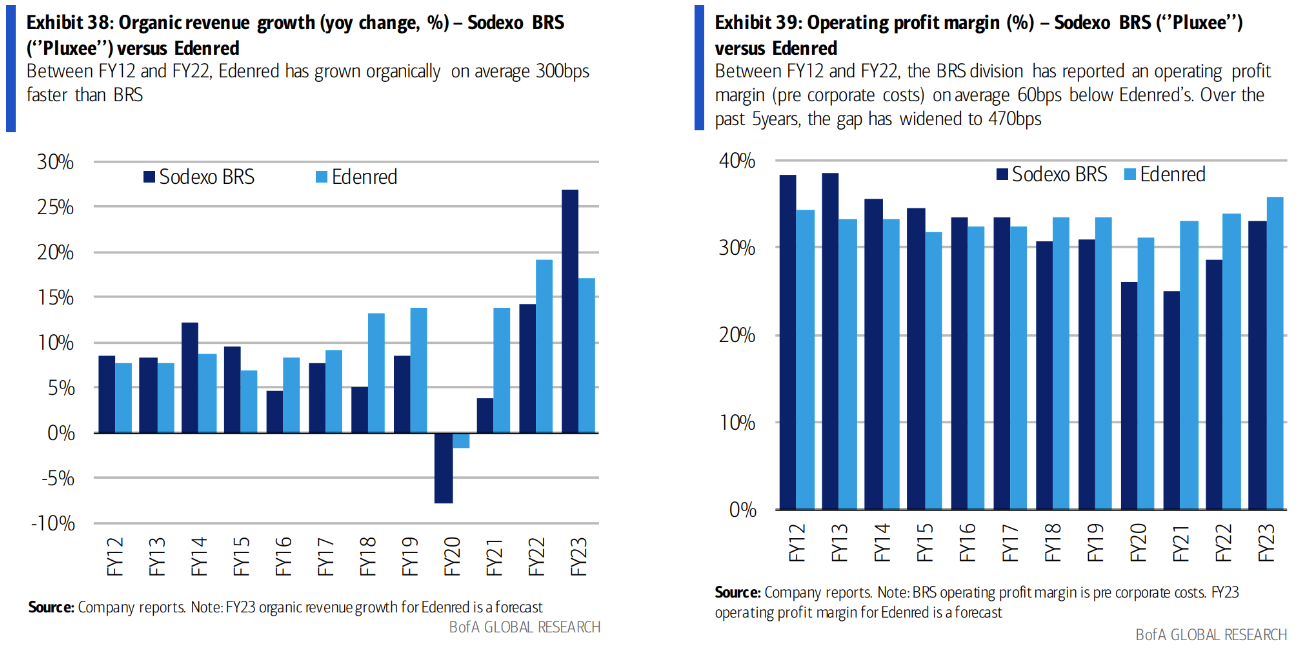

Maintenant, si l’on compare les deux sociétés sur 10 ans en incluant la totalité du périmètre, Edenred semble un ton au-dessus, surtout depuis 2016. Comme l’illustrent les graphiques ci-dessous, d’un point de vue de la croissance organique, Edenred a gagné 300 points de base sur Pluxee depuis 2012. Quant au résultat opérationnel, la différence est limitée à 60 points de base, mais atteint 470 points de base si l’on prend la différence sur les 5 dernières années.

Edenred a pris une longueur d’avance sur son concurrent (source : BofA Global Research) N.B : BDS fait référence à Pluxee. Il s’agit de l’ancien nom de la filiale

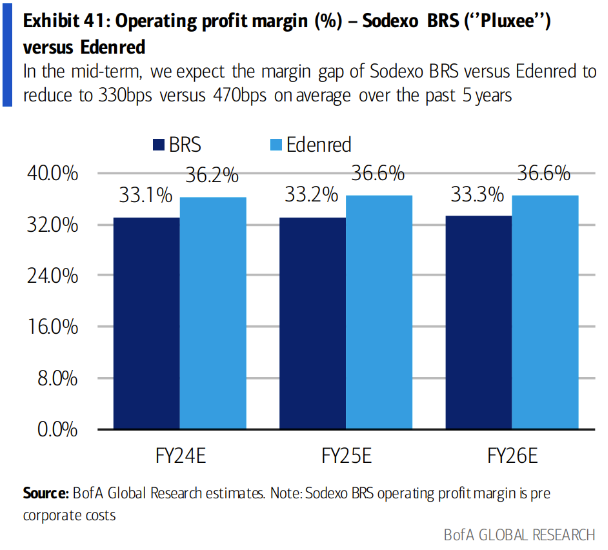

Pour ce qui est de l’avenir, Edenred devrait continuer de profiter de son statut dominateur. Les marges attendues vont progresser lors des trois prochains exercices pour les deux acteurs. Mais l’écart pourrait bien se réduire. C’est ce qu'ont estimé les analystes de Bank Of America dans les graphiques ci-dessous. Pluxee disposera aussi sans doute d’une meilleure marge de manœuvre par rapport à son historique, la société n’étant plus sous l'égide d’une maison mère.

Les marges vont continuer de progresser pour les deux entités (source : BofA Global Research)

Bank Of America estime que sur les bases de la valorisation d’Edenred et des perspectives des analystes, une valorisation de 5Mds€ pourrait être retenue. Cela représenterait un ratio de valeur d’entreprise/EBITDA de 11,6 fois, soit une décote de 20% par rapport aux standards d’Edenred sur les 10 dernières années. Cette décote est justifiée par une croissance organique et un profit opérationnel qui évoluent moins vite chez Pluxee que chez Edenred.

Objectifs financiers de moyen terme (source : Communiqué de presse sur le spin-off)

Pluxee sera coté le 1er février suite à l'approbation des actionnaires de Sodexo lors de l'Assemblée Générale de ce jour.

ISIN: NL0015001W49

Mnémonique: PLX