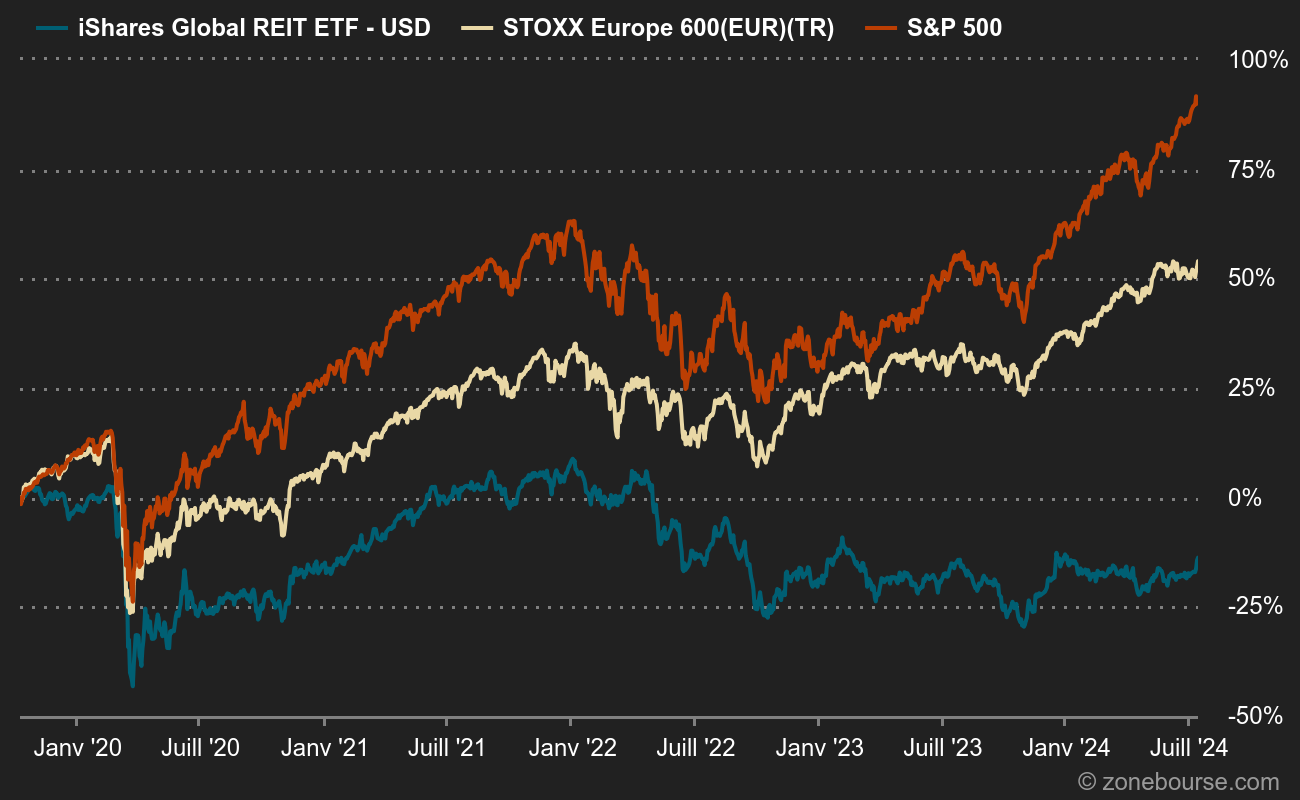

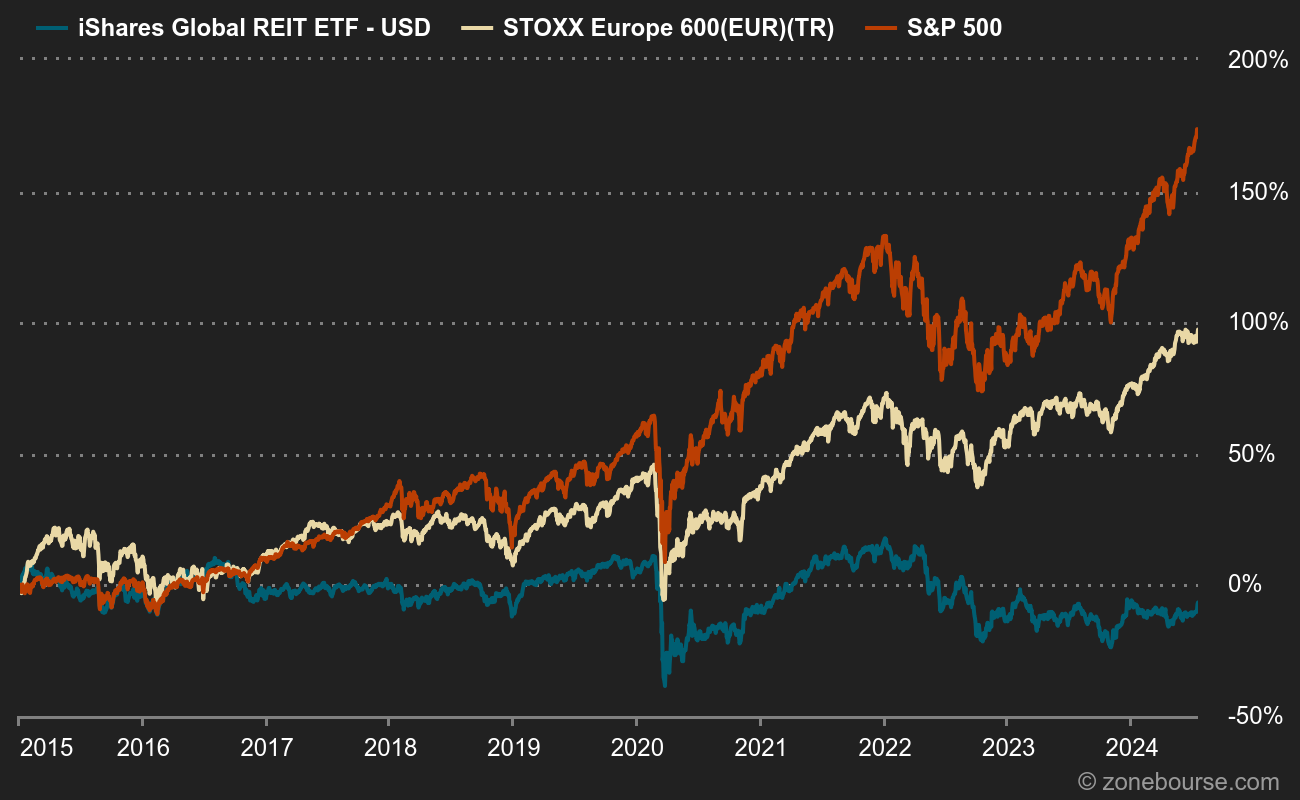

Pourquoi investir dans une foncière cotée ?

Avant toute chose, répondons à cette question cruciale avec des mots simples. L'investisseur aime généralement la foncière cotée, parce que c'est une façon de détenir de l'immobilier MAIS :

- En conservant une liquidité optimale

- En sous-traitant la fastidieuse partie administrative

- En réduisant les frais de friction (entrée/sortie/détention) à l'extrême

- En bénéficiant en général d'un coupon confortable (pour les amateurs du genre)

La lune de miel peut-elle se prolonger, ou plutôt reprendre, avec la hausse des taux d'intérêt ? La réponse est relativement claire : on ne sait pas trop ! On trouve tout un corpus de recherche contradictoire pour appuyer un point ou l'autre. Par exemple on pourra se référer aux livres blancs produits par l'association nord-américaine des REITs, la NAREIT, qui traite du sujet sur le fond ou en réaction à des événements de marché. Ou aux commentaires de S&P global, qui s'est aussi penché sur l'impact de la hausse des taux sur les REITS (pour "Real Estate Investment Trust" ou SIIC, comme on les appelle en France, pour "société d'investissement immobilier coté"). Ceci dit, les deux organisations n'ont aucun intérêt à effrayer les investisseurs, puisque la NAREIT défend ses adhérents bien sûr et que S&P a un gros business de notation dans le secteur.

Cet avertissement clairement exposé, récapitulons quand même les points de vue.

Les hausses de taux sont positives pour les REITs

Le clan des optimistes souligne que ces hausses de taux interviennent généralement en période d'expansion économique, durant laquelle les locataires sont plutôt en pleine forme. Cela signifie que les loyers sont bien couverts et que les taux d'occupation sont élevés. Certes, le coût de financement augmente pour le REIT. Mais comme les affaires sont florissantes pour tous les agents économiques, les foncières peuvent répercuter ceci sur les loyers et ainsi défendre leur marges et assurer le retour sur investissement de leurs opérations. Voilà pour le volet positif théorique.

En pratique, on constate que cela ne correspond pas tout à fait à la situation contemporaine. Surtout en ce moment, avec des hausses de taux qui sont au contraire effectuées en parallèle d'un début de récession générale après 15 ans de politique monétaire extraordinairement "souple" et d'exubérance irrationnelle (pour reprendre l'excellente formule d'Alan Greenspan). Pour ne rien arranger, il y a eu un important virage subi par le secteur du fait de la révolution technologique. Ainsi la vente "briques et mortier" est en difficultés à cause du commerce en ligne, pendant que les bureaux sont moins prisés depuis l'essor du travail à domicile. Bref, la hausse de taux du moment ne semble pas s'inscrire dans un contexte d'euphorie économique, ce qui invalide largement le postulat fondamental théorique précité.

Les hausses de taux sont négatives pour les REITs

Les arguments qui vont suivre ne vous surprendront pas puisqu'ils constituent en général le revers de la médaille de ce qui précède. En premier lieu, la hausse des taux accroît mécaniquement les coûts de financement, ce qui réduit les investissements de croissance. En parallèle, cela fait baisser mécaniquement la valeur du patrimoine foncier et immobilier du REIT.

Parenthèse comptable : tous les actifs, immobilier compris, sont valorisés par rapport au taux dit sans risque, c’est-à-dire les obligations souveraines à 10 ans, qui dépendent elles-mêmes du taux directeur de la banque centrale agrémenté d'une surcouche, mettons ici 100 ou 200 points de base. Ainsi lorsque le taux sans risque est à 2%, un rendement immobilier de 4% est acceptable puisqu'il correspond au taux sans risque avec une prime de risque de 2%. D'où un PE de 25 fois. Si le taux sans risque est à 5% et que l'on ajoute 2% de prime de risque, le rendement minimum exigé passe à 7% et le PE recule à 14 fois.

Par rapport aux travaux de recherche précédents, il convient de préciser que si les résultats concluent tous deux que les taux d'intérêt qui augmentent ne desservent pas nécessairement les REITs, ils paraissent un peu biaisés. Soit parce qu'ils comparent entre eux des échantillons précis et peut-être choisis avec "soin", comme chez S&P. Soit parce qu'ils reposent sur une période (1992-2021) où les taux n'ont fait que baisser, comme pour le NAREIT.

Alors, qu'en conclure ?

Dans l'ensemble les industries très capitalistiques ne bénéficient pas des taux d'intérêts qui augmentent et les REITs n'échappent pas à la règle. Mais restons humbles sur ces analyses soumises aux caprices de la Macroéconomie avec un grand M : on sait que les prévisions en disent souvent plus sur ceux qui les font que sur la réalité.

Il faut tout d'abord éviter de considérer le marché de l'immobilier coté comme un tout aux caractéristiques communes. Tous les REITs ne se valent pas, en premier lieu parce qu'ils évoluent dans des secteurs différents avec des dynamiques propres : on ne peut pas totalement comparer une foncière de bureaux avec une foncière résidentielle ou logistique. Sans même parler des stratégies qui différent d'un management à l'autre.

Analyser une foncière

La trame d'analyse n'est pas si différente des autres secteurs et comprend les quatre grandes lignes directrices suivantes :

- Comprendre la nature des actifs détenus/gérés par le REIT et la dynamique de leurs marchés respectifs

- Evaluer la position financière, de sorte à mesurer le risque porté en cas de récession : structure de la dette, maturités, couvertures, etc.

- Evaluer l'historique de création de valeur sur le long terme en particulier via le FFO/par action plutôt que la NAV par action qui, l'expérience le prouve, n'a au fond qu'assez peu d'intérêt (voir la liquidation de NY REIT ou la banqueroute de WPG, deux cas d'école en la matière qui invitent à prendre ces histoire de NAV avec des pincettes). Le FFO (Funds From Operations) se définit comme l'excédent brut d'exploitation diminué de deux éléments : d'abord les charges financières nettes récurrentes et ensuite les impôts sur le résultat d’exploitation récurrent.

- Comme ailleurs il est préférable de choisir des entreprises où le management est très investi et a fait la preuve de ses qualités.

Au risque d'enfoncer une porte ouverte, il faut absolument éviter un REIT trop endetté, a fortiori si tout ou partie de sa dette est à taux variable. Il faut aussi bien regarder la qualité du parc, aussi bien au niveau intrinsèque que géographique. Cette dimension qualitative est d'ailleurs un élément fondamental dans la période actuelle : le nerf de la guerre, c'est la capacité de la foncière à accroître ses loyers. A priori, les foncières qui répondent le plus aux besoins primaires et qui sont le moins impactées par la conjoncture économique ont une meilleure marge de manoeuvre vis-à-vis des loyers. Par exemple les cliniques, les maisons de retraite, le résidentiel haut de gamme ou les actifs "Triple A" dans les bureaux et les centre de données. Les foncières commerciales, dont les locataires sont eux-mêmes frappés par le ralentissement économique, et les propriétaires d'actifs de moindre qualité (résidentiel ou bureaux) sont dans une situation plus délicate.

Au final et comme toujours, un bon stock picking, fondé sur une analyse rationnelle, est préférable à une approche binaire sur le comportement des REITs en période de hausse de taux.

Mais pour répondre à la question, le contexte inflationniste n'est pas à proprement parler un "game changer" pour le secteur. Il entraîne juste une adaptation de la stratégie et des processus à un environnement nouveau. En revanche, il est des moments du cycle économique qui sont plus ou moins favorables : pas besoin d'être un grand analyste pour comprendre qu'une période de ralentissement économique conjuguée à des taux en hausse n'est pas vraiment la toile de fond rêvée.

Les abonnés Zonebourse peuvent retrouver ici la liste thématique dédiée aux foncières cotées.