Energie : Les prix pétroliers se sont offerts une petite hausse la semaine dernière mais restent bloqués sous la barre des 80 USD le baril. Les tensions ne faiblissent pas en mer Rouge, où les Etats-Unis mènent de nouvelles frappes contre les Houthis au Yémen. Sur le plan fondamental, le dernier rapport de l'Agence internationale de l'énergie est plutôt pessimiste puisque l'Agence s'attend à un marché bien approvisionné cette année, surtout si l'OPEP+ maintient ses coupes de production. En revanche, l'AIE a une nouvelle fois augmenté ses prévisions de croissance de la demande mondiale, qui devrait progresser de 1,24 million de barils par jour (mbj) en 2024, une croissance qui marque le pas par rapport à 2023 (+2,25 mbj). . Au niveau des prix, le Brent s'échange autour de 79 USD tandis que le WTI se négocie autour de 73,70 USD. Du côté du gaz naturel, la référence européenne poursuit sa décrue à 26 EUR/MWh pour le TTF de Rotterdam.

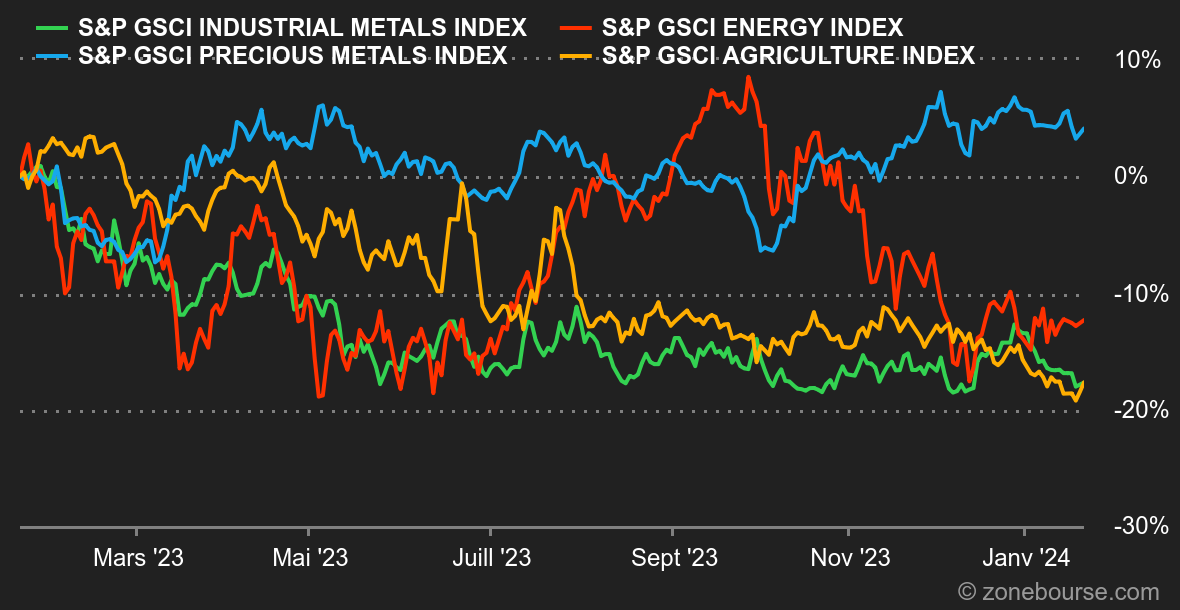

Métaux : L'ambiance ne s'améliore pas du côté des métaux industriels, qui prolongent leur séquence baissière. La tonne de cuivre tombe à pratiquement 8200 USD à Londres, l'aluminium cède du terrain à 2130 USD tandis que le zinc prolonge sa baisse à 2440 USD. Il faut dire que les dernières économiques chinoises restent mitigées. La croissance annuelle de son PIB a atteint 5,2% en 2023, alors que les économistes attendaient un peu mieux. L'or aussi cède un peu de terrain, lesté par le rebond des rendements obligataires. L'once d'or s'échange autour de 2025 USD.

Produits agricoles : Le Département américain de l'Agriculture a revu à la hausse ses estimations de production de maïs aux Etats-Unis, ce qui a pesé sur son cours, qui sombre vers un nouveau prix plancher de 3 ans. Le boisseau de maïs se négocie autour de 445 cents. Même dynamique pour le blé, qui repasse sous la barre des 600 cents. L'indice S&P GSCI Agriculture Index cède pratiquement 20% en un an glissant.