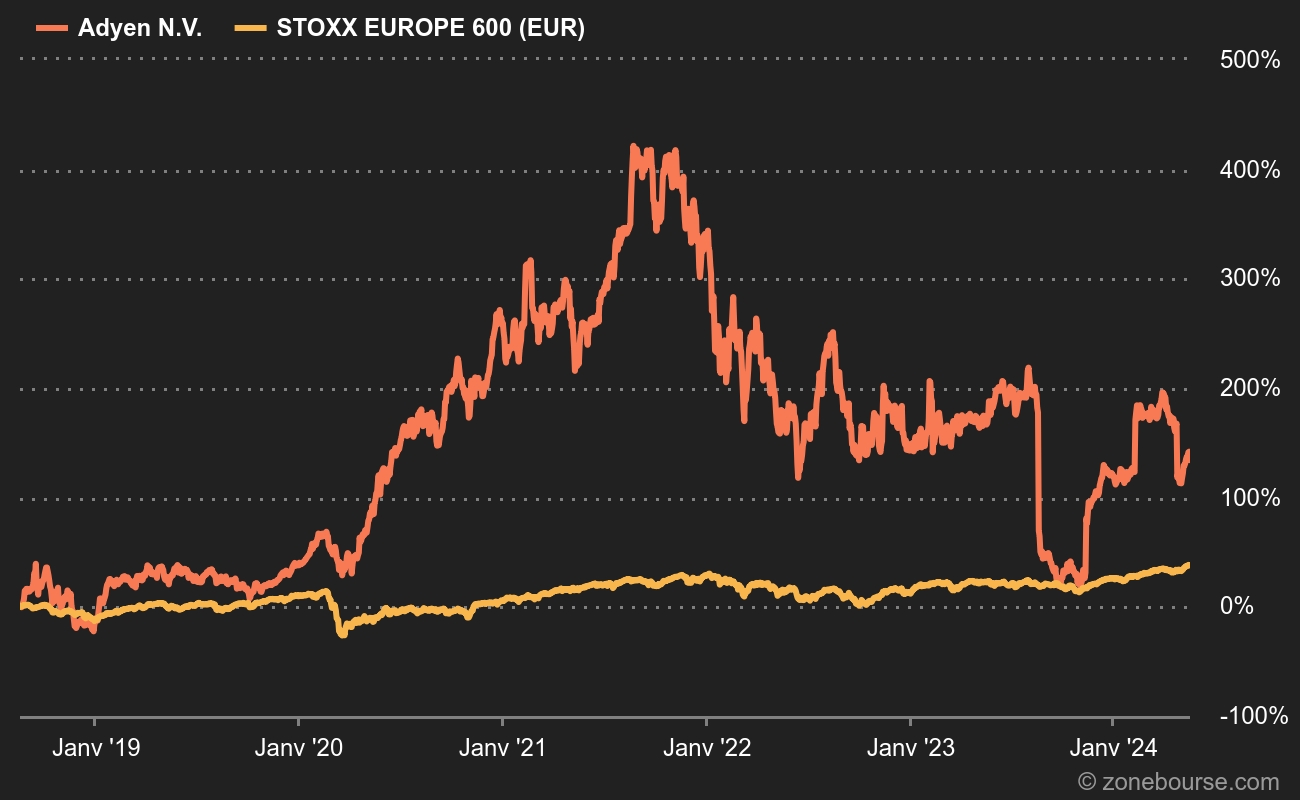

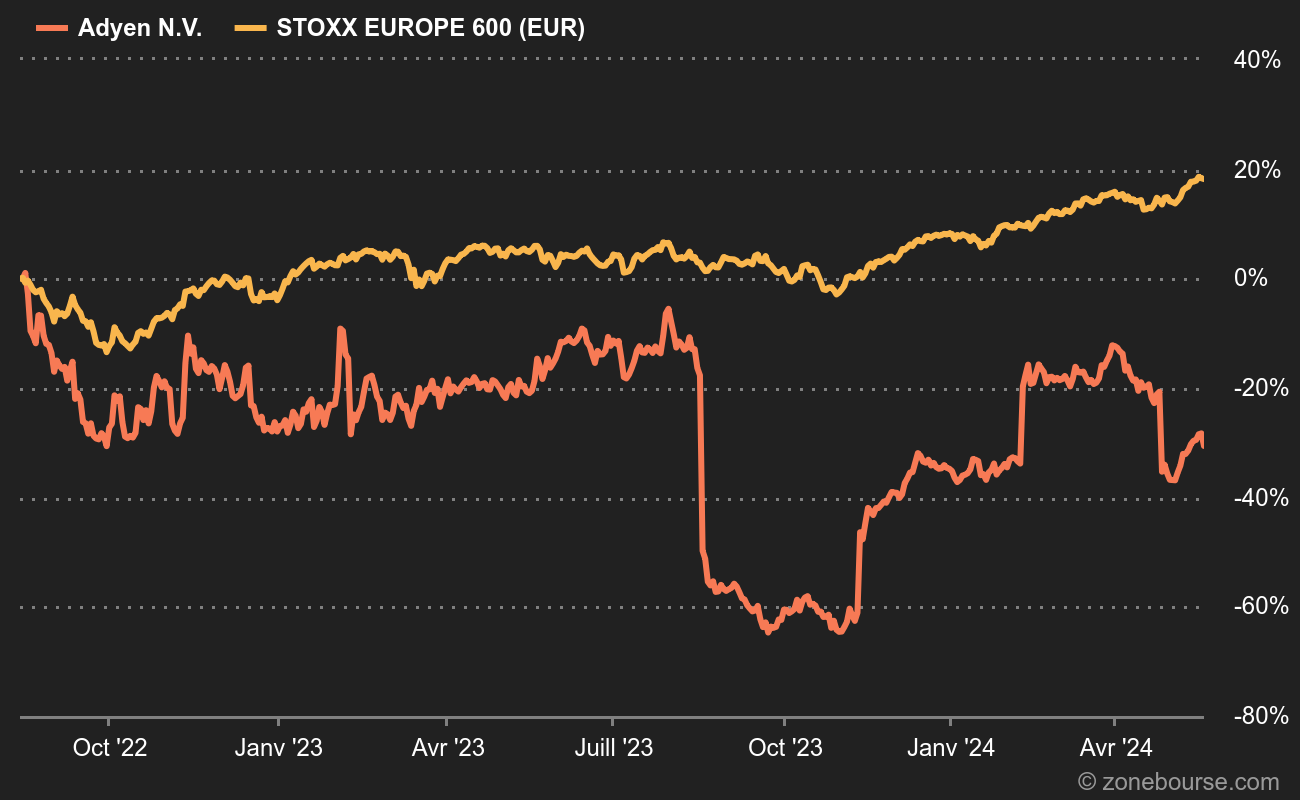

Les investisseurs ont mis le feu à l'une de leurs idoles jeudi, en envoyant le cours d'Adyen 40% plus bas. Il faut dire que le Néerlandais a contribué à briser son image, avec une publication de résultats très éloignée des attentes. Voilà qui mérite une séance de psycho-finance.

Les dossiers comme Adyen sont généreusement valorisés en bourse, parce qu'ils sont généralement de grande qualité, qu'ils bénéficient d'une narration bien calibrée et d'une forme de complaisance des investisseurs, qui pensent que la trajectoire des résultats passe par l'infini, et parfois au-delà. Pour alimenter le mythe, la société doit continuer à entretenir sa belle histoire, notamment en veillant à ne jamais décevoir le marché avec ses performances financières. Les investisseurs pardonnent les inflexions passagères et annoncées en amont, mais rarement les mauvaises surprises.

Hier matin, Adyen a fait une brutale irruption dans la catégorie "star sous surveillance négative". Bilan, une chute de plus de 39% à Amsterdam à la cloche, soit une capitalisation sabrée de 45 à 28 Mds€, ce qui revient à peu près à rayer deux Worldline de la carte. La fintech française a été chahutée elle aussi hier, mais dans de bien moindres proportions. Il faut dire qu'Adyen se paie encore plus de 30 fois les bénéfices attendus en 2024, contre 17 fois à Worldline et 15 fois à Nexi.

Loin du compte

Commentaire de l'analyste d'AlphaValue Tommaso Nieddu ? "Presque tous les indicateurs clés [sont] en deçà du consensus, avec un gros raté au niveau des marges". Les bureaux d'études pointent le trou d'air aux Etats-Unis, un marché qui devient très concurrentiel, et le renforcement des investissements pour redynamiser l'activité. En chiffres, la marge d'Ebitda du S1 a reculé à 43%, assez loin des 48,6% anticipés. Le chiffre d'affaires reste en croissance de 21% à 739,1 M€, mais les attentes étaient plus élevées. Le management a réitéré ses prévisions, mais les craintes récentes du marché se sont matérialisées : Adyen va devoir cravacher pour que ses performances financières continuent à justifier une valorisation généreuse. Entendons-nous bien : rien n'est perdu, mais l'exercice devient plus périlleux.

"La clientèle digitale en Amérique du Nord s'est concentrée sur la réduction des coûts plutôt que sur la croissance", note Thomas Couvreur, chez KBC, qui identifie parmi les éléments positifs la résistance du bénéfice net, grâce à un résultat financier qui a compensé la hausse des coûts. "Adyen étant juridiquement une banque et le résultat financier étant alimenté par les liquidités au bilan provenant des flux de paiement acquis, nous considérons qu'il s'agit d'une partie inhérente de l'activité", souligne l'analyste.

Adyen reste une success story boursière...

... mais la période récente est douloureuse

Adyen a du travail pour remettre en selle le scénario d'une fintech dont les bénéfices sont positionnés sur un boulevard haussier. Comme d'autres stars de la cote avant elle cette année (Sartorius Stedim Biotech, Genmab, NIBE Industrier, Alfen…), les accrocs se paient cash.

La seconde lame arrive aujourd'hui, avec des révisions en baisse à gogo chez les bureaux d'études. Exane BNP Paribas a coupé son objectif de cours de 1400 à 1000 EUR. Susquehanna maintient sa recommandation neutre avec un objectif de cours réduit de 1500 à 776 EUR. Keefe Bruyette & Woods maintient sa recommandation performance de marché avec un objectif de cours réduit de 1420 à 1010 EUR. Evercore ISI maintient sa recommandation performance en ligne avec un objectif de cours réduit de 1260 à 1109 EUR.

Adyen N.V. est une société de technologie offrant une plate-forme intégrée unique qui facilite les paiements sans friction pour les commerçants à travers les canaux et les zones géographiques.

La répartition géographique du CA est la suivante : Europe-Moyen Orient-Afrique (55,9%), Amérique du Nord (26,4%), Asie-Pacifique (11,2%) et Amérique latine (6,5%).