Contraction des marges au S1

PUBLICATION RES./CA

La croissance du chiffre d’affaires de SFPI au S1 (+8%) a été absorbée par une dégradation des marges brutes et une augmentation des stocks, conséquences des tensions sur les coûts des intrants dans le monde de l’après-Covid. Cette situation n’est que transitoire. L’intégration comptable de Wo&Wo à partir du T4 2022 renforce les perspectives de résultats. Nos prévisions ne tiennent pas compte d’une potentielle récession.

ACTUALITÉ

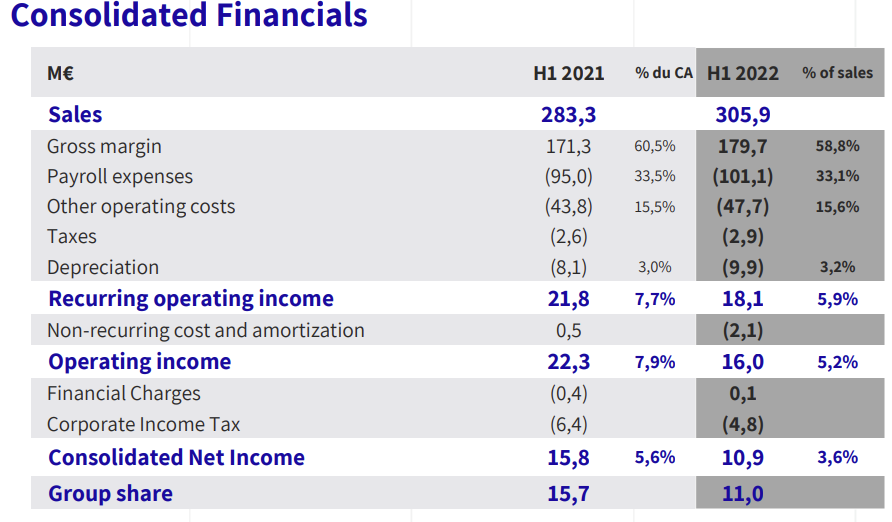

Pour le S1, SFPI a publié un résultat net en baisse de 31% à partir d’un chiffre d’affaires pourtant en hausse de 8% (voir tableau), une performance légèrement décevante.

Malgré une progression du besoin en fonds de roulement (+22m€), le bilan du groupe n’a pas été affecté, la trésorerie nette atteignant 53m€.

Séparément, SFPI consolidera Wo&Wo dans ses comptes, un groupe autrichien spécialisé dans les solutions de protection solaire dont le chiffre d’affaires atteint 60m€.

ANALYSE

Globalement, le S1 a surtout été marqué par le renchérissement des intrants de l’ensemble de principales entités industrielles, par l’augmentation des dépenses de personnel pour faire face à la demande et par la hausse des capex.

Dans le secteur des systèmes de protection /fermeture, DOM affiche une forte croissance et une inflation des coûts. Les augmentations de prix (effet prix de +4% au S1) devraient s’amplifier au S2 et permettre à la marge brute de revenir vers l’objectif de 70% (contre 68% au S1). La dépréciation des stocks, qui a également pesé sur le résultat opérationnel au S1, devrait représenter un élément exceptionnel. La stratégie consistant à donner la priorité au développement de toute une gamme de systèmes de fermeture connectés est maintenue.

La division MAC, spécialisée dans les fenêtres, a bénéficié d’un effet de prix exceptionnel (+11%) sur une stagnation des volumes. La performance ne suffit pas à compenser la hausse du coût des intrants. Les efforts pour reconstituer la marge brute, après une contraction de 330pb à 52,6%, comprennent la rationalisation et la standardisation d’un plus grand nombre de composants pour réduire le nombre de fournisseurs/améliorer le pouvoir de négociation. Ils contribueront par ailleurs à limiter l’augmentation des stocks.

Concernant les filiales proposant des biens d’équipement industriels, NEU JFK est parvenue à faire passer de fortes hausses de prix sur les appareils de traitement de l’air et à augmenter sa marge brute de 160pb. Ses performances auraient été encore meilleures sans les problèmes de transport/livraison qui devraient être réglés au S2. Dans un contexte marqué par la persistance des craintes liées à la Covid, le purificateur d’air autonome destiné aux entreprises devrait bien se porter. Dans cette optique, NEU JFK tente de développer ses ventes en ligne.

Si MMD a dû faire face à des retards de livraison face à la demande de ses clients pour ses outils dde stérilisation (Steriflow), ses performances sont bonnes sur le front de ses échangeurs de chaleur. Le chiffre d’affaires généré par l’ensemble s’est contracté de 8% et devrait connaître un rattrapage au S2.

A l’échelle du groupe, l’augmentation des stocks (volumes nécessaires pour prévenir les pénuries + effet prix) a constitué le principal frein à la génération de FCF. Elle était attendue. A 137m€, la trésorerie brute reste très importante, donnant les moyens à SFPI de saisir d’éventuelles opportunités. Ainsi, le groupe a d’ores et déjà fait l’acquisition de Wo&Wo, vraisemblablement pour un peu moins de 30m€ sur la base de la VE, une opération financée pour partie en cash et par de la nouvelle dette. Wo&Wo affiche une marge d’Ebit de 6%, comparable à celle du groupe et couvrant dans tous les cas largement le coût de financement de l’acquisition.

IMPACT

Tenant compte d’un S1 poussif en termes de résultats, même si nous restons optimistes concernant le S2 2022, nous avons revu en légère baisse nos prévisions de BPA pour 2022. Le BPA 2023 bénéficiera à plein de la consolidation intégrale de Wo&Wo. A son niveau actuel, la valorisation demeure très attrayante. A l’instar de ses comparables, le cours intègre désormais un ralentissement marqué de l’activité dans un contexte de crise énergétique en Europe. Pour le moment, les carnets de commandes ne justifient pas ces inquiétudes.