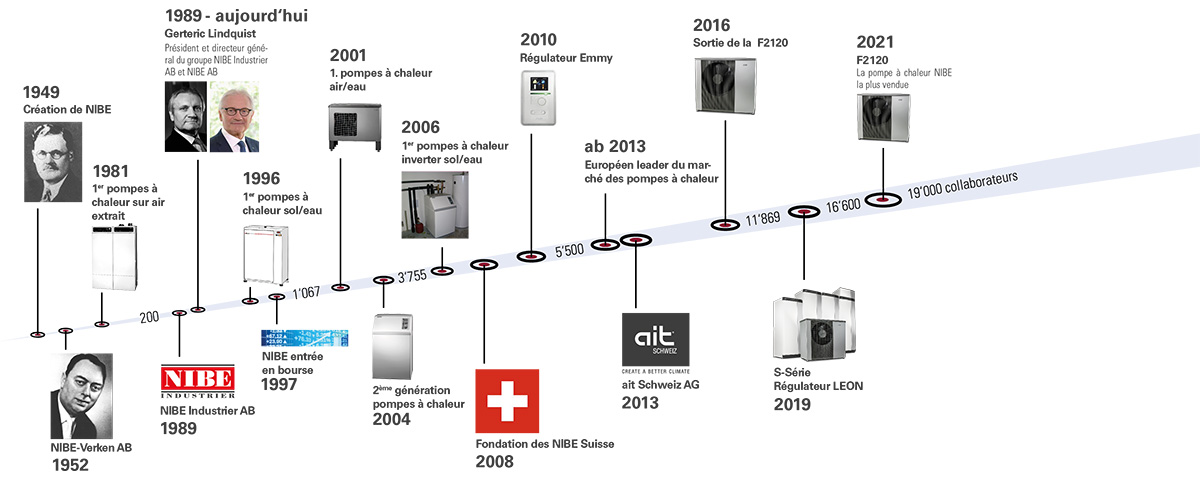

D'une petite société industrielle basée à Markaryd dans le Småland au sud de la Suède, Nibe Industrier (juste "Nibe" par la suite)est devenu un groupe mondial de 21 300 employés réparti dans plus de 30 pays. Nibe a dévoilé sa première pompe à chaleur en 1988, sa première pompe à chaleur géothermique en 1997, sa première pompe à chaleur air/eau en 2002 et sa première pompe à chaleur intelligente en 2019. La société est coté depuis 1997 sur le Nasdaq Stockholm Large Cap avec une cotation secondaire au SIX Swiss Exchange depuis 2011.

Source : Nibe Industrier

Nibe opère dans le secteur des équipements et composants électriques, plus précisément dans le chauffage, la ventilation et les systèmes d'air conditionné. Elle se positionne sur un marché en croissance, soutenu par la demande croissante en solutions écoénergétiques et durables.

L'entreprise compte trois secteurs d'activité différents : Nibe Climate Solutions (65% du chiffre d'affaires) fabrique des solutions de confort intérieur intelligentes et économes en énergie pour tous les types de propriétés. Nibe Element (25% du CA) fabrique des composants et des solutions de chauffage et de contrôle intelligents pour l'industrie et les infrastructures. Nibe Stoves (10% du CA) fabrique des poêles répondant à des spécifications strictes en matière de conception et d'efficacité énergétique.

La société détient des marques fortes telles que Contura et Nordpeis, et s'est étendue dans le domaine des pompes à chaleur via Enertech Global LLC, dans les systèmes de ventilation via Air Site AB et dans les solutions de chauffage via Hotwatt Inc.

Un historique de croissance rentable

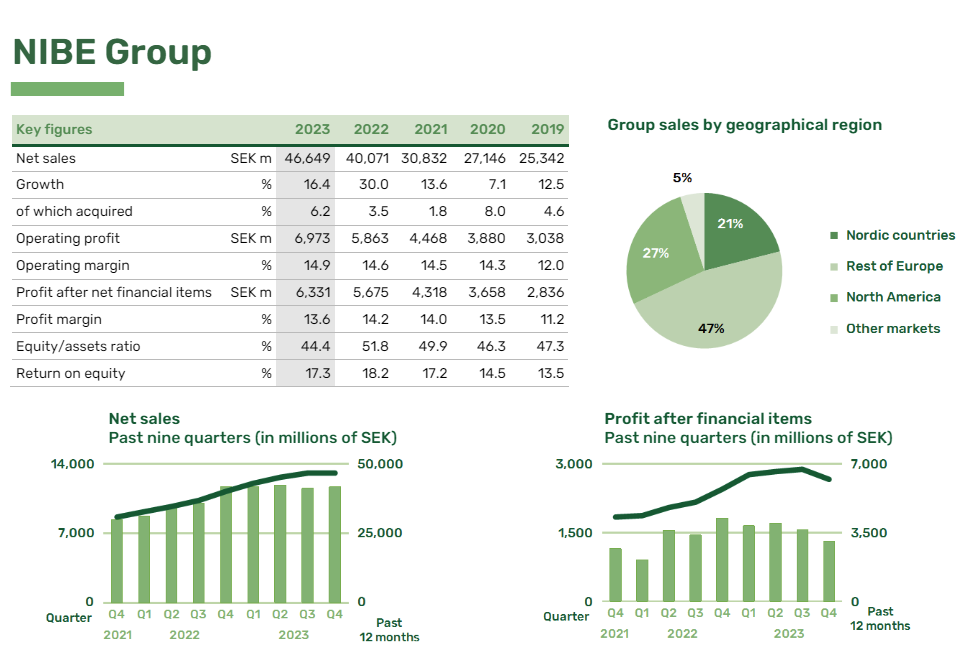

La croissance historique de Nibe est solide, avec une expansion significative de ses ventes et de ses activités. La société a connu une croissance particulièrement remarquable sur la dernière décennie avec un chiffre d'affaires qui croît à un rythme annualisé de 16,8% et une BPA (bénéfice net par action) qui croît de 17,2% par an. La marge opérationnelle (14,9% en 2023) et la marge nette (10,3% en 2023) restent robustes, reflétant une gestion efficace et une stratégie d'entreprise rentable.

Le groupe est porté par des tendances de long terme en raison du changement climatique et des besoins en économie d'énergie. En Europe, les bâtiments consomment 40% de l'énergie totale et sont responsables de 36% des émissions de gaz à effet de serre. Le chauffage et le refroidissement, incluant les processus industriels, représentent la moitié de la consommation énergétique européenne. La décarbonisation de la société passe inévitablement par celle des bâtiments. Les pompes à chaleur peuvent couvrir la majorité de cette consommation et des émissions associées.

D'ailleurs, les autorités encouragent de plus en plus la rénovation énergétique des bâtiments. Installer une pompe à chaleur performante devient un élément clé de cette démarche. Le marché des pompes à chaleur présente un potentiel de croissance significatif.

L'Agence internationale de l'énergie (AIE) indique que les pompes à chaleur ne couvrent que 5% des besoins de chauffage des bâtiments mondiaux actuellement, alors que plus de 90% du parc immobilier pourrait utiliser cette technologie. Bien qu'une adoption aussi massive de cette technologie paraisse peu probable à très long terme, l'AIE anticipe un triplement de la part des pompes à chaleur dans le chauffage des bâtiments, atteignant 15% de part de marché d'ici 2030. Nibe, leader dans ce domaine, est bien positionné avec deux tiers de son chiffre d'affaires provenant des pompes à chaleur et des chauffe-eau.

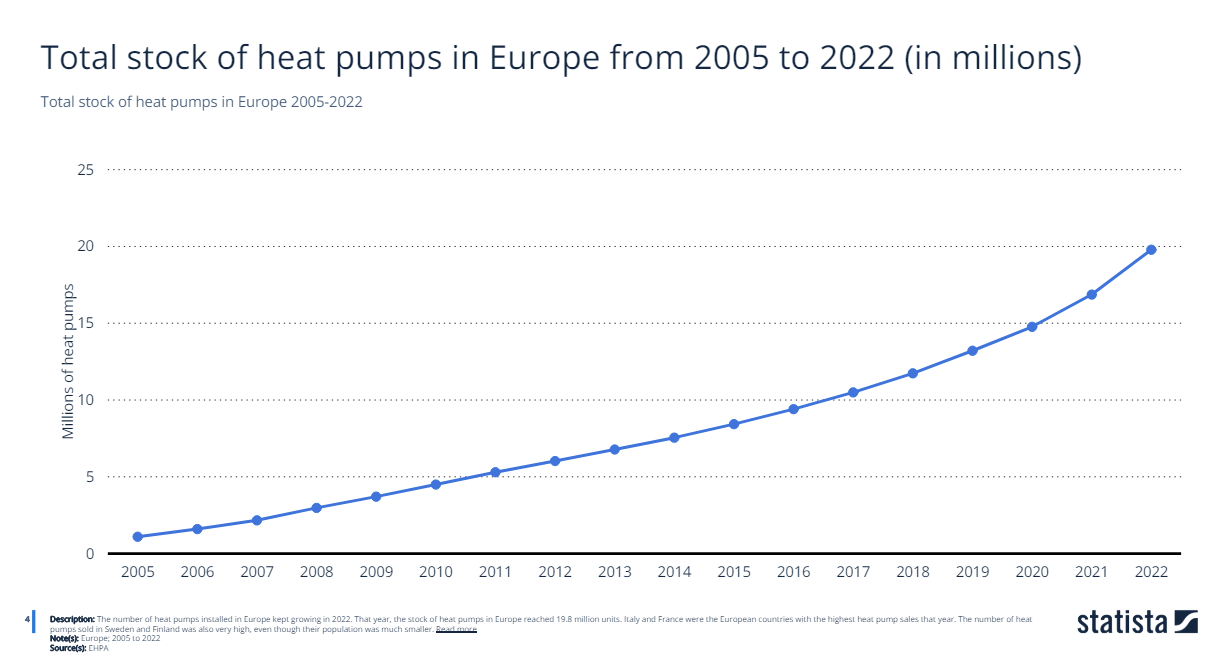

Depuis 2005, le nombre de pompes à chaleur installés en Europe croît régulièrement passant de 1 à 20 millions en l'espace de 17 ans.

Source : Statista

Sur la dernière décennie, les opérations de M&A représentent les deux-tiers de la croissance du chiffre d'affaires de l'entreprise. Nibe a une certaine magic touch (comme plusieurs autres serial acquirers suédois d'ailleurs) en matière de fusions-acquisitions. Faire abstraction du potentiel de croissance externe dans un contexte de ralentissement économique serait passer à côté d'une partie de l'histoire future de la société. Malgré une croissance organique qui pourrait être amenée à se contracter sur quelques trimestres, Nibe a toutes les chances de maintenir le bateau à flot grâce à des acquisitions bien pensées et un bilan comptable lui permettant de continuer son expansion.

Nibe affiche un retour sur capitaux propres (ROE de 17,3%) et un retour sur actifs (ROA de 7,8%) tout à fait corrects, témoignant de sa capacité à générer des bénéfices à partir de ses capitaux propres et de ses actifs. La société présente un ratio dette/EBITDA gérable (1,9x en 2023), indiquant une structure de dette saine et une capacité à générer des revenus suffisants pour couvrir ses dettes. Cela est rassurant pour les investisseurs concernant la stabilité financière de Nibe.

L'expérience de l'équipe dirigeante, menée par le PDG Torsten Gert-Erik Lindquist, est un atout. La direction a démontré sa capacité à naviguer dans des marchés complexes et à maintenir une croissance constante. On retrouve également plusieurs initiés au capital ce qui assure un certain alignement avec les actionnaires.

Cependant, malgré ses qualités fondamentales et son historique de croissance rentable, Nibe fait face à d'importants vents contraires en ce moment.

Nibe dans la tourmente

Le titre a perdu 65% depuis ses plus hauts de novembre 2021 à l'heure où j'écris ces lignes. Le cours de bourse évolue actuellement autour des 48 SEK, soit une capitalisation boursière de 9 milliards de dollars.

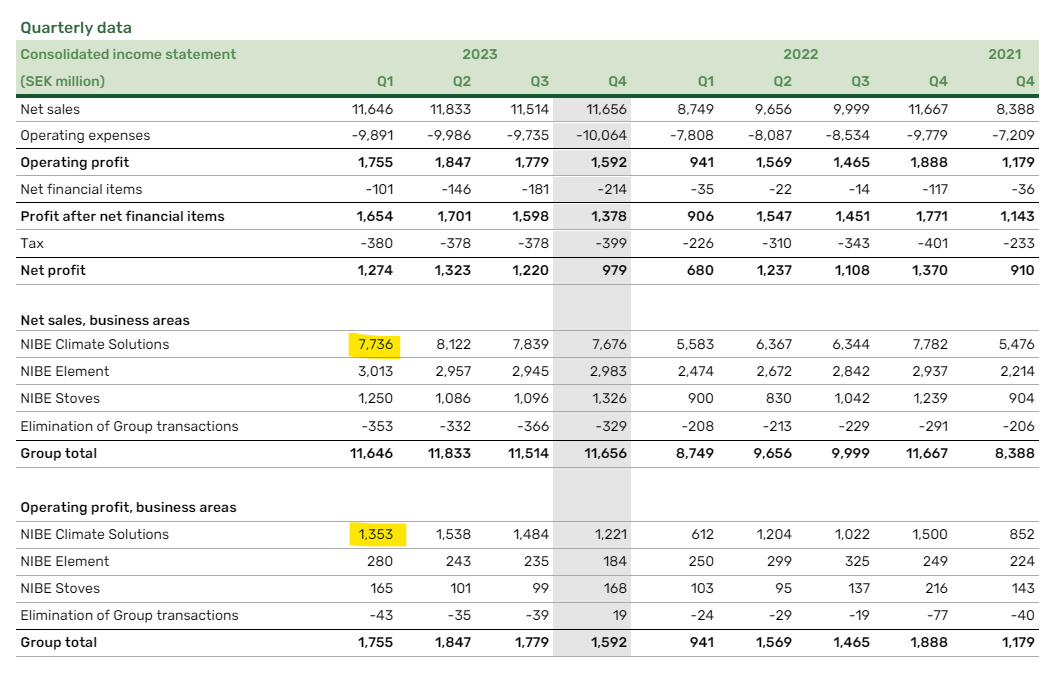

Malgré une année 2023 correcte du point de vue des ventes (+16,4% vs. 2022), nous observons un net repli du marché européen des pompes à chaleur au second semestre. En particulier, la hausse considérable des taux d’intérêt à l’échelle mondiale a entraîné une forte baisse de la construction de nouveaux logements. Par exemple, la production de nouveaux logements en Suède est tombée à son plus bas niveau depuis la crise bancaire du début des années 1990.

Source : Nibe Industrier

Avec la baisse des prix de l'énergie et l'amélioration des capacités de livraison des fabricants, il est apparu, après le semestre, que les stocks de pompes à chaleur chez les distributeurs excédaient largement la demande des clients. Des ajustements de stocks ont donc été réalisés pour rééquilibrer la situation entre fabricants, distributeurs et consommateurs finaux. Ces ajustements devraient se poursuivre pour au moins deux trimestres de plus, voire pour le reste de l'année. À l'inverse de l'Amérique du Nord, où une politique incitative stable encourage la transition vers des systèmes de chauffage sans énergie fossile, l'incertitude politique dans plusieurs pays européens a rendu la demande très variable. La dégradation de la stabilité et de la sécurité mondiales a aussi mené à l'établissement de barrières commerciales entre l'Europe et l'Amérique du Nord, entraînant de fortes fluctuations de la demande.

Nibe a réalisé des acquisitions stratégiques afin de combler ses lacunes de bénéfices en dents de scie et se renforcer vers les marchés porteurs. La route est actuellement accidentée pour le groupe suédois. Pas plus tard que la semaine dernière (18 mars 2024), ils ont annoncé devoir se séparer de 340 salariés. Cette action intervient alors que la société cherche à réduire ses coûts fixes, réduire les stocks et à équilibrer les investissements, en particulier au sein des Solutions Climat en Europe qui matérialise cette décroissance.

Source : Nibe Industrier

La première moitié de 2024 s'annonce aussi difficile que la seconde de 2023. L'objectif principal du programme est de restructurer l'organisation, touchant environ 500 employés. Le groupe s'attend à des économies annuelles de 600 millions de couronnes suédoises (SEK). Les coûts associés au programme s'élèvent à 900 millions SEK, impactant les résultats du premier trimestre.

Le marché s'inquiète que la pause actuelle puisse devenir un problème plus persistant. Les opinions varient parmi les acteurs du marché. Daikin, leader japonais, envisage une période de transition pour les chauffages à pompe à chaleur en Europe. Malgré une prévision de baisse des ventes de 12% en 2024, l'entreprise reste optimiste à moyen terme. Fujitsu General, qui fournit les unités extérieures pour Atlantic, leader français des pompes à chaleur, adopte une position neutre malgré un probable déstockage par Atlantic en 2024. Nibe Industrier et Ariston Holding ont aussi évoqué ce risque de déstockage dans leurs rapports annuels. Mitsubishi Electric considère que les risques pour son activité de chauffage par pompe à chaleur sont limités. Néanmoins, tous ces acteurs soulignent l'importance de maintenir une politique de prix équilibrée.

Les subventions européennes semblent avantageuses pour les pompes à chaleur. Cependant, le report de l'interdiction des chaudières a stimulé la demande pour les chaudières à mazout/gaz, notamment avec la baisse des prix du gaz. Le Royaume-Uni a augmenté les subventions pour l'achat de pompes à chaleur à 7 500 livres sterling, contre 5 000 auparavant, et repoussé l'interdiction des chaudières à 2035, au lieu de 2026. Les ménages britanniques ne sont pas obligés de passer aux pompes à chaleur si leur logement n'est pas adapté. La France continue d'offrir des exonérations fiscales de 50% à 100% sur les immobilisations. L'Italie a réduit son Superbonus de 110% à 90% depuis janvier 2023, avec des conditions plus strictes pour les demandes. L'Allemagne a diminué son aide pour les pompes à chaleur à 25% en 2022, mais a annoncé un nouveau programme avec des subventions pouvant atteindre 70% du coût initial de remplacement à partir de 2024, en plus de repousser l'interdiction des chaudières. Ces mesures pourraient inciter les consommateurs à reporter leur transition vers les pompes à chaleur.

Pour résumer la situation, nous avons une situation de ralentissement en Europe avec un déstockage des pompes à chaleur qui pourrait se poursuivre tout au long de l'année 2024. De plus, les retards dans l'interdiction des chaudières entraînent des achats précipités de nouvelles chaudières à mazout ou à gaz. Les incitations gouvernementales ne garantissent pas l'adhésion des consommateurs. Les ménages peuvent préférer s'en tenir à des technologies de chauffage plus familières en raison d'un manque d'information ou des coûts de changement élevés dans un contexte de crise du coût de la vie en Europe. Le faible prix du gaz n'incite guère à remplacer les chaudières par des pompes à chaleur. Enfin, l'incompatibilité avec l'infrastructure des pompes à chaleur restera un obstacle à la pénétration des chauffages par pompe à chaleur.

Tout comme la direction de ces entreprises, je pense que ce ralentissement de court-moyen terme se fera vite oublier si vous êtes ici pour investir à long terme (> 5 ans). Le prix payé aujourd'hui (48 SEK en ce début d'avril 2024) me semble intégrer une bonne partie (peut être pas encore la totalité) de ces incertitudes/risques. Au cours actuel, je pense qu'un investisseur peut doubler sa mise dans les 5 à 7 prochaines années.

Nibe bénéficie d'une forte demande pour ses produits énergétiques et d'une présence internationale croissante. Cependant, la société est exposée à des risques liés aux fluctuations du marché et à la concurrence intense. Historiquement, Nibe se paie avec un premium au vu de sa croissance et de sa qualité supérieure. Les multiples de valorisation élevés au premier abord (28 fois ses bénéfices estimés pour 2024) peuvent préoccuper certains investisseurs. Cependant, son ratio P/E est inférieur à sa moyenne de 34,5 fois sur la dernière décennie (2013-2023) tout en actualisant une faiblesse des marges à 11,8% de marge opérationnelle contre 14% dans un contexte plus favorable.

Le cours de l'action Nibe Industrier commence à offrir une opportunité pour les investisseurs aventureux. Bien que le cours puisse aller plus bas, la zone des 48 SEK semble attrayante dans une perspective de long terme. Toutefois, les révisions à la baisse des prévisions de chiffre d'affaires et de bénéfices par les analystes peuvent également influencer la perception du potentiel de croissance de l'entreprise. Un investisseur plus prudent attendra légitimement un regain d'optimisme sur les perspectives futures du groupe. Avec une gestion solide, une stratégie de croissance claire et une situation financière stable, Nibe est bien positionnée pour continuer à prospérer dès que le secteur se reprendra en Europe. Il faudra surveiller de près les politiques incitatives et les prochaines publications du secteur.