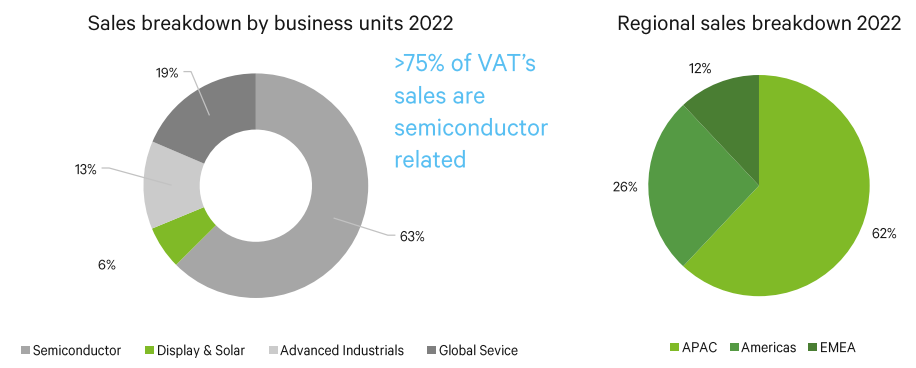

Un peu à l’image d’Inficon, dont nous avions dressé le portrait il y a de cela quelques semaines, VAT est un acteur de spécialité très présent sur le marché des semi-conducteurs. Il fabrique des vannes à vide (81% de son chiffre d’affaires). Ces composants sont utilisés pour contrôler ou limiter un flux au travers d’un circuit. Les trois quarts des ventes s’adressent au marché des puces, un business colossal qui devrait représenter 1 150 Mds$ d’ici 2030. Ces vannes servent aussi aux domaines de l’énergie solaire photovoltaïque, aux panneaux solaires, à la fabrication d’écrans plats, ou encore à la recherche scientifique. Quant à la production, elle se déroule en Suisse, en Roumanie et en Malaisie.

Le reste du chiffre d'affaires (19%) est réparti dans la branche “global services” qui regroupe la fourniture de pièces de rechange, les réparations, etc.

Répartition des ventes de VAT (source : VAT Group)

Le chiffre d’affaires a plus que doublé depuis l’IPO en 2016. Il a dépassé le milliard de francs suisses pour la première fois en 2022 (1 146 MCHF). L’internalisation est visible dans les ventes avec une forte présence en Asie, le moteur du groupe qui compte pour 62% du chiffre d’affaires, contre 53% en 2021. Sans surprise, tant la région est l’atelier des puces du monde. La société voit par contre son exposition aux Amériques décliner (26% des ventes, contre 34% en 2021). Enfin, l’Europe complète le tableau et compte pour 12% du total.

Comme de nombreux acteurs de cette industrie en général - les semi-conducteurs et métiers associés - les marges sont colossales. Bien que volatiles dans le temps, la marge nette ressort au niveau dantesque de 26,8% en 2022. On constate la même chose sur les profits cash, ou la marge de FCF est en moyenne de 20%. Coté bilan, la dette est très bien maitrisée puisqu’elle ne représente que 0,1 x l’EBITDA, à 37 MCHF. Forte de ces bonnes performances, la société peut rémunérer ses actionnaires sous forme de dividendes, qui sont en augmentation depuis maintenant quatre exercices.

Pour autant, l'entreprise cache quelques faiblesses. L’exposition au secteur des semi-conducteurs crée naturellement une grande dépendance à ce marché. Ainsi, en 2022, bien que la croissance se soit établie à 27,2%, la société a vu la demande pour ses soupapes diminuer dans un contexte de réduction des investissements des fabricants de puces. Le marché des semi-conducteurs est cyclique et sa croissance dépend en partie de la bonne tenue de l’économie.

Notons aussi que deux clients majeurs représentent 19% des ventes de vannes et 18% de la branche des services associés. Une dépendance élevée, certes, qui est nuancée par la fidélité de la clientèle aux fournisseurs de haute fiabilité dont VAT fait évidemment partie.

La société se valorise près de 42 fois ses profits 2023 et environ 9,6 fois son chiffre d’affaires. Des chiffres qui traduisent le fait que VAT est plutôt valorisé comme un acteur technologique (secteur qu’il dessert) que comme un industriel (son vrai métier de fond). La moyenne du PER depuis l’introduction en bourse ressort à environ 42 fois, soit à peu près le niveau actuel. Le marché des semi-conducteurs devrait ralentir cette année et la hausse de la demande dans la branche “Global Service” ne pourra pas compenser totalement la baisse de l'activité principale. Ainsi, l’entreprise anticipe une baisse globale dans ses résultats, y compris pour ce qui concerne ses marges en 2023. Les Capex - investissements de haut de bilan - devraient s’établir à des niveaux records, compris entre 80 et 85 MCHF.

VAT est une entreprise qui possède un grand savoir-faire et qui s’est imposée sur des marchés à forte valeur ajoutée et à forte croissance. Le revers de la médaille est un millésime 2023 qui s’annonce moins porteur et l’habituelle valorisation d’entrée est élevée. Qui plus est sur un marché suisse généralement généreux envers ses valeurs moyennes industrielles renommées. Le suisse offre toutefois une exposition intéressante - mais indirecte - au marché des semi-conducteurs.