CAC 40

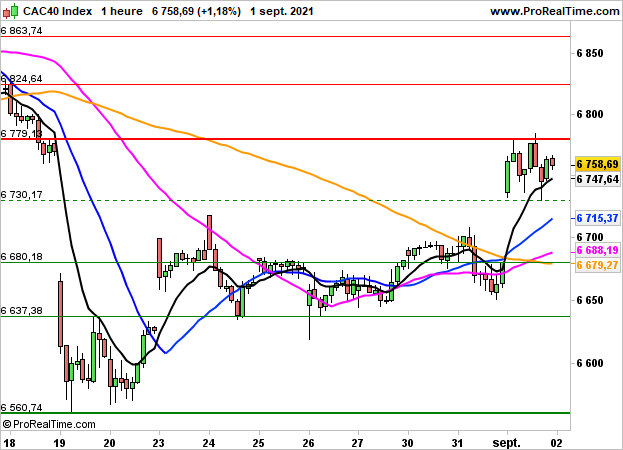

CAC 40 Sur fond de rattrapage par rapport à New York, la bourse de Paris a terminé en nette hausse de 1.18% à 6758 points hier, malgré une enquête ADP sous les attentes (374K créations d'emplois dans le privé contre 640K attendues).

Atos s'est adjugé 4%, Pernod Ricard 3.7% et LVMH 3.2% alors que Carrefour a décroché de 5.5% et Renault a perdu 1.6%.

Aux Etats-Unis, l'ISM services était en revanche meilleur que prévu à 59.9 (58.5 et 59.5 le mois dernier) et les dépenses de construction ont progressé de 0.3%. Les indices américains ont néanmoins terminé en ordre dispersé dans une logique de prudence avant le rapport mensuel sur l'emploi de vendredi.

Le Dow Jones a perdu 0.14% à 35312 points, le S&P500 a grappillé 0.03% à 4524 points et le Nasdaq100 a engrangé 0.19% à 15611 points, signant ainsi un nouveau record.

Aujourd'hui, le CAC40 devrait ouvrir sur une note hésitante, en attendant notamment l'inflation en zone euro. A 11h, l'indice PPI devrait ressortir en hausse de 1.3%.

Techniquement, pas de changement, on suivra de près la sortie des 6730/6779 points pour agir.

CAC 40 : Le CAC40 devrait reprendre son souffle

Le 02 septembre 2021 à 08:01

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 6730 / 6779 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés