CAC 40

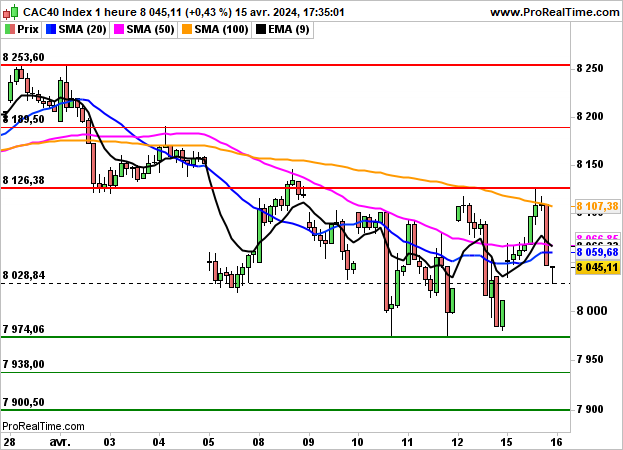

CAC 40 Profitant de l’apaisement des tensions géopolitiques, le CAC40 et les autres places européennes ont entamé cette nouvelle semaine sur une note positive en attendant l’intensification de la saison des résultats trimestriels. Après un plus haut à 8126 points, l’indice parisien a toutefois nettement réduit son avance en fin de journée, avec la retombée de Wall Street et finalement clôturé sur un gain de 0.43% à 8045 points.

Les statistiques du jour étaient quant à elles mitigées. La production industrielle progresse de 0.8% en zone euro (contre -3% le mois dernier), les ventes au détail sont ressorties en hausse de 1.1% au Etats-Unis mais l’indice Empire State manufacturier tombe à -14.3 (consensus -5.2 et -20.9 précédemment).

Sur le front des valeurs, Stellantis a gagné 2.44%, LVMH 1.74% et Hermès 1.45% tandis que Société Générale a perdu 3.05%, Téléperformance 1.5%, Total 1.16% et Cap Gemini 1.01%.

Les indices américains ont quant à eux terminé dans le rouge sur fond de craintes géopolitiques. Le Dow Jones a perdu 0.65%, le S&P500 1.2% et le Nasdaq100 1.65%.

L'indice CAC40 devrait ainsi ouvrir en baisse de 1% ce matin.

Graphiquement, la configuration se dégrade. Une réaction positive devra intervenir à l’ouverture sous peine d’une poursuite des dégagements en direction des 7900 points.