CAC 40

CAC 40

- S&P 500 Pure Growth Index : l'indice comprend les 103 valeurs du S&P500 affichant la plus forte combinaison de ventes, de résultats et de dynamique. Par conséquent, son PER moyen ressort à 21,76 fois les résultats attendus en 2019. Ses dix premiers composants sont Keysight, Ulta Beauty, Devon Energy, CSX Corporation, Thermo Fisher, Autodesk, Netflix, Salesforce, Waste Management et Vertex. Au niveau sectoriel, 22,8% des 103 titres proviennent des technologies de l'information et 15,5% de la santé, les deux plus gros contributeurs, ce qui est logique.

- S&P 500 Pure Value Index : l'indice comprend les 119 valeurs du S&P500 offrant les plus fortes décotes théoriques sur la base d'un modèle croisant les fonds propres, les résultats et le rapport chiffre d'affaires / valorisation. Son PER moyen ressort à 10,44 fois les résultats attendus. Ses dix premiers composants sont Ford Motor, Baker Hughes, Prudential Financial, MetLife, Valero Energy, Coty, Jefferies Financial, Lincoln National, General Motors et TechnipFMC. Là encore pas de surprises sur la représentation sectorielle : 35,1% de financières et 15,9% de consommation discrétionnaire sur les 119 représentants.

- Des valeurs de tous secteurs peuvent se retrouver dans chacun des indices : il existe des dossiers "Growth" et "Value" dans la plupart des compartiments. Mais de grands ensembles se détachent, et c'est logique. Les financières par exemple pèsent 35,1% du Value mais seulement 5,6% du Growth. A l'inverse, les technologiques représentent 22,8% du Growth mais à peine 5,8% du Value.

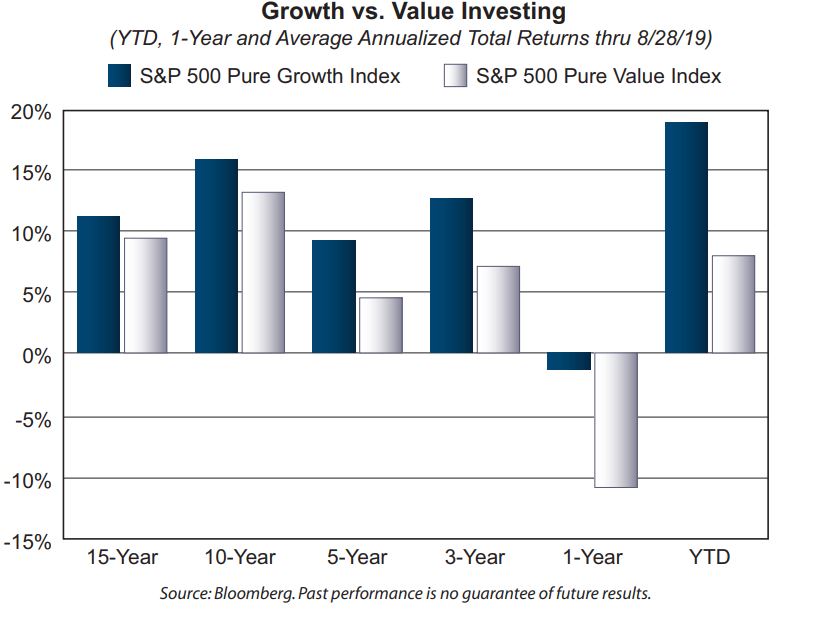

Le tableau réalisé par First Trust

- La stratégie "Growth" est devant pour toutes les périodes étudiées.

- La supériorité de la stratégie "Growth" est écrasante en 2019 (18,84% vs. 7,96%) et sur un an (-1,40% vs. -11,03%).

- Sur 10 ans, c'est-à-dire une période sans crise majeure, le différentiel se réduit : 15,88% pour "Growth" et 13,16% pour "Value".

- Sur 15 ans, c'est-à-dire en intégrant le passage de la crise des subprimes, "Growth" domine toujours avec 11,18% de gains mais "Value" est assez proche avec 9,40%.

- Commentaire de First Trust : "Malgré l'escalade du conflit commercial entre les Etats-Unis et la Chine et la menace potentielle qu'elle fait peser sur la croissance mondiale, les investisseurs ont continué à privilégier les actions de croissance face aux actions décotées au cours des 12 derniers mois".

-

Je pourrais ajouter à "fortement privilégier" les actions de croissance, puisqu'elles ont fait deux fois mieux que les actions "Value" en 2019. Cela s'explique en partie par les comportements de certains secteurs emblématiques :

- Sur 12 mois sur le S&P500, les Utilités et l'Immobilier ont affiché les meilleures performances. Mais ces deux compartiments sont les plus petits des indices Value et Growth, dans lesquels ils sont à peu près équitablement répartis.

- Sur 12 mois sur le S&P500, le troisième secteur le plus performant est la technologie, surreprésentée dans l'indice Growth.

- Sur 12 mois sur le S&P500, les trois secteurs qui ont le plus baissé (Energie, Financières et Matériaux) sont surreprésentés dans l'indice Value. La baisse de 6,3% des financières, qui contribuent à plus de 35% de l'indice Value, est particulièrement pénalisante.