CAC 40

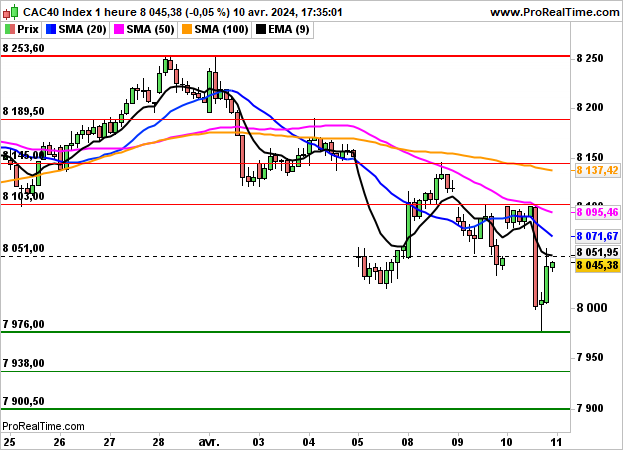

CAC 40 Les places financières ont connu une séance agitée hier, suite aux données sur l'inflation américaines supérieures aux attentes. Le CAC40 a brusquement décroché mais a finalement réduit ses pertes et terminé en timide baisse de 0.05% à 8045 points (plus bas à 7976 points).

L'indice des prix à la consommation est ressorti en hausse de 3.5% sur un an (contre 3.2% le mois dernier) alors que le consensus tablait sur 3.4%. Il progresse ainsi de 0.4% en mars, comme le mois dernier, tandis que les opérateurs anticipaient une hausse de 0.3%.

Hors alimentation et énergie, l'inflation sous jacente progresse de 3.8%, comme le mois précédent.

Les anticipations d'une baisse de taux en juin sont ainsi tombées à 17.8% contre 56.1% la veille.

Du côté des valeurs, Legrand a gagné 1.49%, Schneider Electric 1.06%, Sanofi 1.03% et Total 1.01% tandis qu'Edenred a cédé 4.22%, Téléperformance 3.3%, Cap Gemini 2.09%, Kering 1.99% et Orange 1.47%.

Les indices américains ont quant à eux clôturé en nette baisse, le Dow Jones a perdu 1.09% à 38461 points, le S&P500 0.95% à 5160 points et le Nasdaq100 0.87%.

Le CAC40 devrait néanmoins ouvrir autour de l'équilibre ce matin, en attendant la décision de la BCE sur les taux à 14h15 et la conférence de presse de Christine Lagarde à 14h45.

Outre-Atlantique, l'indice des prix à la production sera publié à 14h30 ainsi que les inscriptions hebdomadaires au chômage.

En données horaires, on maintiendra un biais baissier sous les 8100 points dans une logique de prudence.