S&P 500

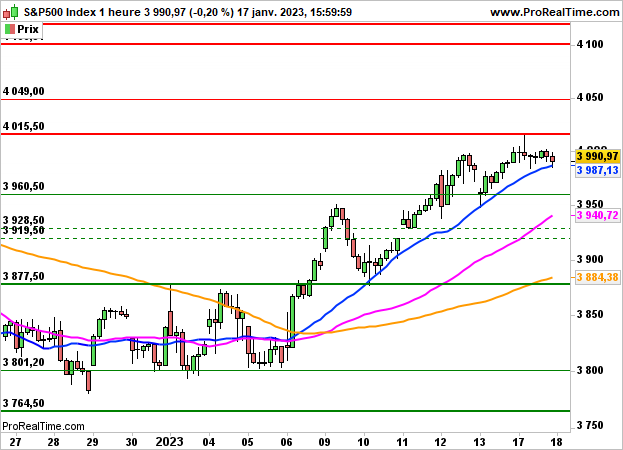

S&P 500 A contre courant de l'Europe, l'indice S&P500 a terminé en baisse de 0.2% à 3990 points hier, alourdi par un indice Empire State manufacturier nettement sous les attentes (-32.9 contre -11.2 le mois dernier) et par les résultats sanctionnés de Goldman Sachs (-6.44%). Le groupe a, en effet fait état d'une baisse de 69% de son bénéfice net par action au quatrième trimestre.

Morgan Stanley s'est en revanche adjugé 5.91%.

Aujourd'hui, l'indice américain progresse de 0.2% en préouverture, dans l'attente de plusieurs statistiques d'importance.

L'indice PPI sera dévoilé à 14h30 ainsi que les ventes au détail. La production industrielle est attendue à 15h15 puis les stocks des entreprises et l'indice NAHB des prix immobiliers à 16h. Les opérateurs prendront ensuite connaissance du Livre Beige de la Fed à 20h.

Techniquement, pas de changement, la dynamique haussière restera intacte tant que les cours se maintiennent au-dessus des 3950/60 points, zone convergence avec la moyenne mobile à 50 heures. Au-dessus de ce niveau, les prochains objectif haussiers seraient fixés à 4049/4100 points.

S&P 500 : En timide hausse avant le PPI et le Livre Beige

Le 18 janvier 2023 à 13:30

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 3950 / 4015 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés