Munic – Mobile Devices Ingénierie jusqu'à une date récente – a été créée en 2002 par trois ingénieurs convaincus que les données produites par les véhicules prendraient de la valeur. Actuellement, l'offre principale de la société est basée sur la "Munic Box", un "dongle" qui se connecte sur la prise de diagnostic qui équipe tous les véhicules modernes, pour collecter, traiter et transmettre une grande quantité d'informations. Cette solution a généré près de 90% des revenus de l'entreprise en 2019, précipitant la fin progressive des activités historiques, les boîtiers télématiques (1,8 M€ de revenus) et les écrans (réduits à la portion congrue).

Le capital avant entrée sur le marché est réparti principalement entre Grandis Lux, un family office belge entré en 2014 qui possède 49,9% du tour de table, et les trois fondateurs, qui possèdent ensemble 45,5% des parts, dont 31,72% aux mains du PDG, Aaron Solomon.

OBD, la passerelle

Les véhicules modernes embarquent des dizaines de calculateurs, chargés d'exécuter des tâches ou de faire remonter des informations, qui génèrent 4 Go de données chaque jour (l'équivalent d'une petite clef USB). Une voiture étant un système fermé, ces données ne sont exploitées que ponctuellement, généralement lors d'un passage chez le garagiste, qui peut connecter un outil de diagnostic sur la prise universelle OBD qui équipe tout véhicule.

Une prise ODB (ici sur une 208 Peugeot) se cache dans tous les véhicules

La valeur ajoutée de Munic repose sur sa double expertise matérielle et logicielle. La société est capable de fournir le dongle, la technologie de collecte et le système d'exploitation des données. Historiquement, elle a vendu des solutions de gestion de flotte à Suez (pour les bennes à ordures), d'optimisation des courses à Alpha Taxi ou les premiers GPS à écran commercialisés par Coyote. Grâce au développement du dongle, elle a touché un nouveau public, notamment les réseaux d'entretien, les assureurs et même les opérateurs télécoms.

Comme la Munic Box est une solution plutôt onéreuse - un dongle coûte entre 109 et 225$ pièce, selon le type de connectivité, de la 2G à la 4G LTE -, certains prospects renoncent à l'utiliser, faute de modèle économique. Bien conscient de cette limite, le management a travaillé sur les coûts et sur un mode de commercialisation complémentaire. De là est né EKKO, une solution en mode "data as a service" qui sera déployée au début du second trimestre 2020. Ce projet vise à mettre à disposition gratuitement des dongles mais à faire payer l'accès aux données synthétisées.

Par conséquent, Munic s'appuiera à l'avenir sur deux piliers :

- Des solutions "packagées" : c’est-à-dire la commercialisation traditionnelle des offres à une clientèle essentiellement composée de grands comptes.

- La plateforme EKKO, avec un premier contrat signé avec le réseau Groupauto, qui s'est engagé pour 3 ans.

Les dirigeants espèrent déployer 240 000 dongles dès la première année avec l'offre EKKO. Leur ambitieux objectif est de faire passer le chiffre d'affaires de 17 M€ en 2019 à 100 M€ en 2023, soit une multiplication par près de six en quatre ans. A cette échéance, les offres packagées représenteraient 75% des revenus et EKKO 25%. La marge brute monterait à 40% contre 28% en 2018.

Le marché, les finances

Actuellement, Munic revendique 270 références clients et 97% du chiffre d'affaires réalisé à l'export (dont 37,5% aux Etats-Unis). Les débouchés de l'offre sont triples, selon les dirigeants. D'abord la géolocalisation, un métier historique. Ensuite l'exploitation des données par le secteur de l'après-vente automobile (assureurs, concessionnaires, réseaux d'entretien, distributeurs pétroliers…). Enfin, les nouveaux usages qui pourraient découler du véhicule connecté.

En matière de diversification du portefeuille, la dizaine de clients récurrents de la société a généré 64% de revenus en 2018 (dont 25,7% pour le principal d'entre eux). A titre d'exemple, on retrouve parmi les principaux contractants :

- Metromile (récurrent), un spécialiste de l'assurance au kilomètre, qui fournit le dongle à ses clients pour qu'ils fassent remonter leurs données, notamment kilométriques. Cette société a commandé 195 000 dongles depuis 2011.

- Autosens (récurrent), une coentreprise suisse entre Swisscom, Amag et Zurich, alliés pour leurs besoins respectifs, qui ont déployé plus de 40 000 dongles équipés hotspot wifi pour leurs besoins respectifs depuis 2018.

- T-Mobile US (nouveau), contrat remporté en 2019 pour fournir des dongles aux abonnés télécoms qui bénéficient ainsi d'un partage d’accès wifi sur un même forfait télécom avec les passagers. La société estime que ce contrat pourrait lui permettre d'écouler "au moins 100 000 dongles par an et plutôt de l’ordre de plusieurs centaines de milliers de dongles par an", sur la base d'un contrat de deux ans renouvelable.

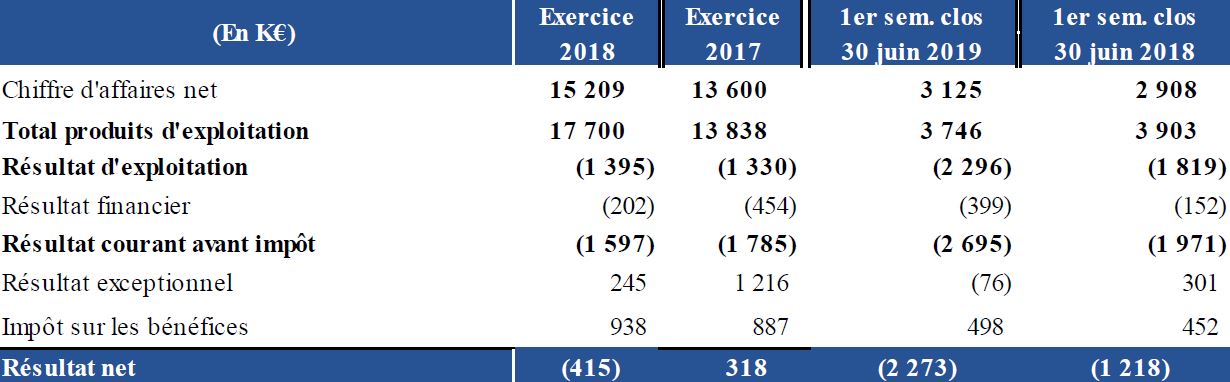

Côté compte de résultats, la société n'a pas encore atteint la maturité. En 2018, elle a dégagé 15,2 M€ de revenus et affiché une perte d'exploitation de 1,4 M€. Le chiffre d'affaires est en croissance (+12%). Les résultats 2019 ne sont pas encore connus à la date de cet article, hormis le chiffre d'affaires non-audité, ressorti à 17 M€ (+11,8%). Au 30 juin dernier, la trésorerie nette disponible ressortait à 0,25 M€ et les capitaux propres à -1,59 M€.

L'endettement financier de 5,37 M€ est très majoritairement (5,12 M€) dû à l'actionnaire principal, Grandis Lux, qui a accordé près de 4 M€ d'avances en compte courant et 1,16 M€ d'emprunt obligataire. Ces créances ont été intégrées dans une obligation convertible émise en décembre 2019 pour 7,2 M€. Les porteurs sont Grandis Lux à hauteur de 5,3 M€ (par compensation de créances), des fonds Odyssée Venture (1,8 M€) et le PDG Aaron Solomon (0,1 M€). La dilution née de l'OC ne sera connue qu'une fois les modalités de l'introduction en bourse définitivement arrêtées. Les autres instruments dilutifs sont des actions gratuites qui bénéficieront à une vingtaine d'employés, pouvant entraîner une dilution de l'ordre de 4,7%.

Munic dispose actuellement des fonds nécessaires pour assurer ses activités un peu plus loin que le 30 juin 2020. L'introduction en bourse servira donc à assurer son développement et sa continuité d'exploitation. Rien de choquant à cela si une entreprise a un plan de développement bien d'aplomb : le marché est fait pour ça. On est évidemment plus à l'aise avec des sociétés qui sont déjà capables de voler de leurs propres ailes.

Outre la problématique de liquidité, à laquelle l'entrée en bourse doit permettre de répondre, il ne faut pas minimiser les autres risques. Munic ferraille dans un secteur en mutation rapide, face à plusieurs concurrents qui vont de l'acteur de niche à des géants comme le chinois ZTE. ZTE à qui Munic a d'ailleurs barboté le contrat T-Mobile US, démontrant sa capacité à jouer dans la cour des grands. Pour autant, se frotter à de tels acteurs nécessite une vigilance de tous les instants.

Le principal risque stratégique, à nos yeux, reste les modalités de l'évolution du marché automobile vers le véhicule connecté. Une menace évidemment identifiée par le management de Munic. "Les constructeurs pourraient… chercher à valoriser les données produites par leurs parcs de véhicules en installant une solution concurrente dès la première monte", peut-on lire dans le document d'enregistrement de la société. Il s'agit là de capter la manne que constitueront les données des véhicules dans le futur, en particulier si l'on songe à la voiture autonome. Le risque est pour l'heure éloigné dans le temps, mais il est bien réel.

Modalités de l'IPO

Les conditions ont été révélées le 22 janvier au matin. Les actions sont proposées entre 6,76 et 9,14 EUR. Elles peuvent être souscrites du 22 janvier au 4 février inclus dans le cadre de l'offre à prix ouvert et jusqu'au 5 février à midi pour le placement global. L'offre rapportera, en données brutes, entre 13,6 et 18,39 M€ (16 M€ sur la base du prix médian de 7,95 EUR). En cas d'exercice de la clause d'extension, elle monterait à 21,15 M€. Dans cette hypothèse, la plus favorable, la capitalisation atteindrait 69,65 M€.

Les engagements de souscription portent sur 10 M€ (62,5% de l'offre sur la base des chiffres médians), dont 1,8 M€ par des investisseurs (Ostrum AM et IMHotel) et 8,2 M€ par compensation de créances de Grandis-Lux. Au final et toujours sur la base du point médian de l'offre, la société récupèrera 6,8 M€ d'argent frais (la compensation de créances réduisant l'endettement mais n'apportant pas de liquidités immédiates). En cas de réalisation à 75% (sur la base du bas de fourchette puisque le public aurait boudé l'offre), le produit net n'atteindrait que 1,4 M€, ce qui forcerait la société à revoir ses ambitions à la baisse pour le lancement d'EKKO. Une entrée en bourse à multiples enjeux, donc, pour l'entreprise.

Points forts :

- Une maîtrise à la fois matérielle et logicielle

- Des relations déjà bien établies avec les acteurs du secteur

- L'exploitation des données a le vent en poupe

- Un contrat récent décroché avec un grand compte aux Etats-Unis

Points faibles :

- Une taille modeste

- Des finances encore fragiles

- Un pari sur le DaaS

- La stratégie futures des constructeurs vis-à-vis de leurs données