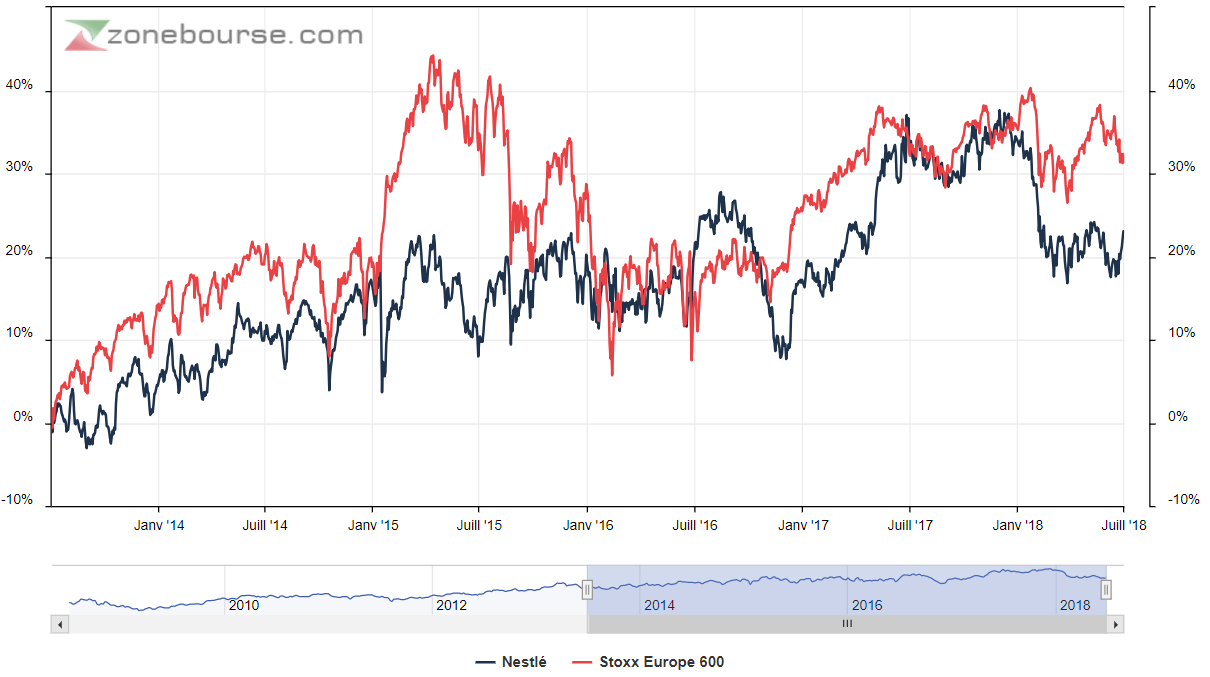

Pour démarrer, jetons un coup d'œil à Nestlé en bourse. La performance des cinq dernières années est marquée par un chassé-croisé entre le titre et les indices, avec un premier semestre 2018 franchement décevant, marqué par une sousperformance de près de 6% par rapport au Stoxx Europe 600. Sur dix ans, le Vaudois affiche toutefois des gains deux fois supérieurs à l'indice large européen (+38% vs. +34%). A long terme, la performance est toute aussi incontestable. Mais Nestlé a indubitablement perdu de sa superbe, la faute à une croissance en berne qui a entraîné plusieurs avertissements. Les tentatives de diversification n'ont pas toutes été couronnées de succès, loin de là, et la nouvelle équipe dirigeante ne va pas assez vite au goût de certains.

Sur les cinq dernières années, le parcours boursier est décevant

Un actionnaire qui compte

Quand les mécontents sont des actionnaires individuels, une société peut botter en touche en déployant son argumentaire sur les vertus de la patience et l'importance des perspectives de long terme. Quant il s'agit d'un fonds d'investissement qui a misé plusieurs milliards de dollars, c'est un peu plus compliqué. C'est exactement ce qui se passe avec les newyorkais de Third Point, qui ont immobilisé 3 milliards de dollars l'année dernière sur Nestlé. Le fonds de Daniel Loeb sait aussi pertinemment que les dernières offensives d'actionnaires activistes ont en majorité touché leur but : infléchir les décisions du management pour les mettre en phase avec ce que ces investisseurs professionnels estiment bon pour la société et par ricochet pour leurs finances.

Recentrage, monétisation

Third Point a donc publiquement, début juillet, fait part de son impatience. Il a adressé un communiqué aux deux principaux dirigeants et au conseil d'administration de Nestlé pour les interpeler sur la situation et les exhorter à accélérer la transformation de l'entreprise. Un courrier accompagné d'un document de 34 pages destiné à expliquer à la direction comment s'y prendre pour maximiser la valeur du dossier. Trois pistes sont développées. D'abord clarifier la stratégie globale et celle de chaque branche et renforcer le conseil d'administration avec des talents issus du secteur alimentaire & boisson ("Be Sharper", pour le fonds).

La croissance s'amenuise et les résultats stagnent (source : présentation Third Point)

Ensuite ("Be Bolder"), alléger le portefeuille en cédant jusqu'à 15% des parts dans L'Oréal (dont Nestlé détient 23,2% des parts) pour racheter des sociétés dans le cœur de métier du groupe ou consacrer les fonds au rachat d'actions. La cession des parts dans le Français est un serpent de mer des marchés. Une décision compliquée à prendre car la solide performance de L'Oréal garantit à Nestlé des dividendes élevés et une quote-part de résultats copieuse. Ces dernières années, le poids des résultats de L'Oréal dans les bénéfices de Nestlé a eu tendance à enfler, jusqu'à en représenter près de 10%. La décision de tourner le dos à cette manne n'est pas facile à prendre. Et rien ne dit que l'investissement éventuel réalisé avec les fonds récupérés sera aussi prolifique. Third Point cible aussi d'autres cessions potentielles, soit parce que les activités ne font pas partie du cœur de métier, soit parce que leurs marchés sont peu porteurs : surgelés, glaces, charcuterie ou pâtes dans l'alimentaire, ainsi que la branche dermatologie (Nestlé Skin Health, bâtie autour de Galderma).

Enfin, l'actionnaire activiste veut que Nestlé accélère sa transformation ("Be Faster") en simplifiant sa structure et en divisant son périmètre en trois divisions plus autonomes. Une branche "Boissons" (eaux, cafés), une branche "Nutrition" (aliments pour animaux, pour enfants, médical, produits laitiers et santé) et une branche "Epicerie" (confiserie, glaces, plats cuisinés et autres activités). Avec cette organisation et les cessions préconisées, Nestlé serait exposé à 67% à des segments dynamiques (café, nutrition, aliments pour animaux et eaux), contre 53% actuellement.

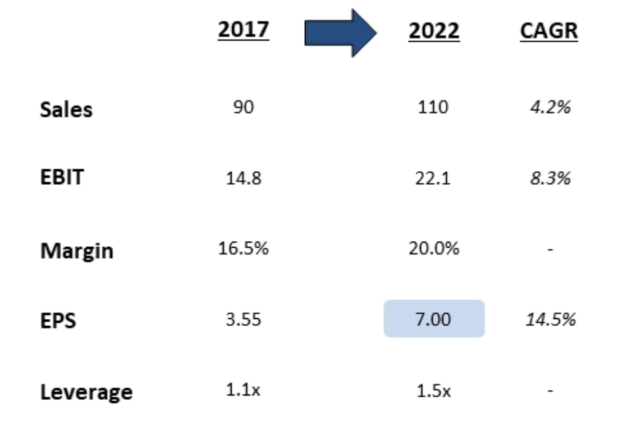

Le scénario 2022 de Third Point, si ses préconisations sont mises en oeuvre (source : présentation Third Point)

Third Point (et sa stratégie en trois points) estime que ses propositions pourraient conduire à une croissance annuelle moyenne du bénéfice par action de 15% entre 2017 et 2022, contre 2% entre 2012 et 2017.

On ne violente pas une vieille dame

L'offensive n'est pas à prendre à la légère. Daniel Loeb se targue du soutien de "nombreux autres actionnaires". Du côté des analystes, le constat et les propositions de Third Point trouvent de l'écho, mais le procédé pose question. "Je partage la majeure partie de l'analyse mais je m'interroge sur les chances de succès de la méthode", explique Martin Deboo, le spécialiste du secteur alimentaire chez Jefferies. Il rappelle que Nestlé a déjà entamé sa mue et que Mark Schneider, que le groupe est allé chercher à l'extérieur contrairement à la tradition, a une grande crédibilité à faire valoir à ce poste et qu'il est bien entouré. "En toile de fond, on retrouve une forme de guerre culturelle entre le capitalisme à l'anglo-saxonne et le capitalisme traditionnel européen", selon Deboo, qui ajoute que le modèle de Nestlé a permis aux actionnaires de s'enrichir pendant un siècle et qu'il doute de les voir renverser la table. Au final, Nestlé devrait continuer à tracer sa route à son rythme, estime le spécialiste de Jefferies, tout en prenant soin d'écouter Third Point.

Les bureaux d'études conservent un biais positif sur le dossier, avec 14 avis positifs, 10 neutres et 3 négatifs sur 27 recommandations. Nestlé a réagi, mais pas en citant son contracdicteur du jour. Dans un communiqué, le groupe rappelle qu'il a entamé sa transformation et que ses objectifs 2020 sont bien engagés.