(DailyFX.fr) - Afin de vous guider lors des prochaines publications macroéconomiques, nous vous livrons un calendrier économique détaillé pour la séance d'aujourd'hui. Il s'agit d'un échantillon des publications que nous jugeons les plus importantes pour les heures qui viennent. Vous pouvez consulter notre calendrier économique pour d'autres statistiques et événements attendus.

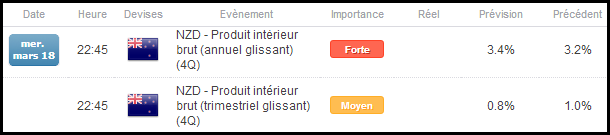

Produit intérieur brut (PIB) de la Nouvelle-Zélande (T4 2014) / NZD / 22h45 CET, 18/03

La croissance du Produit intérieur brut (PIB) de la Nouvelle-Zélande est prévue à +3,4 % pour le quatrième trimestre de 2014. Il s'agit d'une accélération par rapport aux au T3, durant lequel la croissance s'est élevée à +3,2 %. Comme la Banque de Réserve de la Nouvelle-Zélande (RBNZ) a évoqué le risque déflationniste dans son rapport sur l'économie néo-zélandaise au début du mois, une statistique inférieure aux attentes pourrait inciter les traders à spéculer sur une éventuelle baisse des taux cette année. En 2014, la RBNZ a relevé son taux directeur de 100 points de base à 3,50 % en anticipant une accélération de l'inflation dans le pays alors que celle-ci n'a atteint que 0,8 % au T4. Un ralentissement de la croissance devrait donc peser sur le dollar néo-zélandais durant le reste de la semaine (et vice versa).

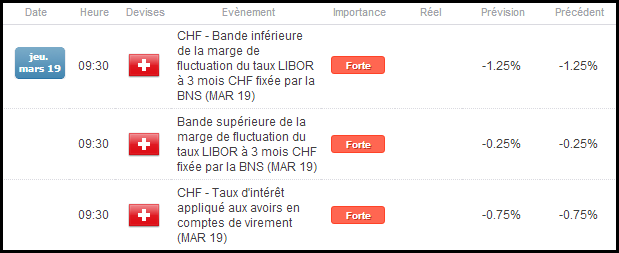

Décision des taux de la Banque nationale suisse (BNS) / CHF / 9h30 CET

Le 15 janvier, la Banque nationale suisse (BNS) a abolit le cours plancher sur l'EURCHF et a abaissé le taux d'intérêt appliqué aux comptes de virement à -0,75 %. Elle a aussi adapté vers le bas la marge de fluctuation du Libor à trois mois, qui se situe entre -1,25 % et -0,25 % au lieu de -0,75 % et 0,25 %. A l'issue de sa réunion trimestrielle en mars, la BNS devrait laisser ses taux inchangés. Mais il y a un risque de voir la banque centrale assouplir davantage sa politique monétaire étant donné les perspectives d'inflation en Suisse ainsi que l'assouplissement agressif de la BCE (qui a poussé la BNS a rompre avec le cours plancher sur le franc suisse). Nous ne nous attendons pas à un fort mouvement sur le franc avec cette annonce.

Décision des taux de la Banque de Norvège / NOK / 10h CET

Le consensus des économistes anticipe une baisse de 25 points de base du taux directeur de la Banque de Norvège, qui se situe actuellement à 1,25 %. La croissance économique s'est élevée à 3,7 % à la fin de 2014 et l'inflation sous-jacente est stable à environ 2,4 % depuis octobre. Néanmoins, les marchés financiers anticipent une baisse des taux compte tenu du risque sur les perspectives d'inflation avec la chute des prix du pétrole. La couronne norvégienne s'échange actuellement sur ses plus bas de 12 ans face au dollar américain après que la banque centrale eut abaissé son taux directeur de 1,5 % à 1,25 % en décembre. Si la Banque de Norvège abaisse à nouveau son taux directeur à 1,00 %, ce sera un plus bas historique tout comme chez ses voisins scandinaves. L'USDNOK pourrait grimper jusqu'aux 8,50 NOK si cette baisse est confirmée.

Allocation des liquidités dans le cadre du TLTRO-3 de a Banque centrale européenne (BCE) / EUR / 11h15 CET

La BCE lance la deuxième phase de ses opérations ciblées de refinancement à plus long terme (TLTRO) jeudi matin. En septembre et en décembre, la BCE a alloué 212,4 milliards d'euros (82,6 MdsE à 255 établissements le 18/09, 129,84 MdsE à 306 établissements le 11/12) sur une enveloppe maximale de 400 MdsE aux banques européennes dans le cadre des deux premières opérations. Les marchés avaient jugé cette première phase comme un échec, surtout puisque la banque centrale espère faire gonfler son bilan jusqu'à 3.000 milliards d'euros en partie via les TLTROs (et aussi ses programmes de rachats d'actifs).

Durant la deuxième phase du TLTRO, allant de mars 2015 à juin 2016, les banques pourront emprunter jusqu'à 800 milliards d'euros via six nouvelles opérations prévues tous les trois mois. Toutes les TLTRO arriveront à échéance en septembre 2018. Pour le TLTRO-3 jeudi, on anticipe une allocation de 40 milliards d'euros, et un chiffre en dessous de ces prévisions pourraient raviver les inquiétudes de l'efficacité de la politique monétaire en zone euro. Néanmoins, nous ne pensons pas que cette annonce impacte fortement les marchés, et nous ne nous attendons pas à des opportunités de trading sur l'euro ni sur les indices boursiers.

Indice de fabrication de la Réserve fédérale de Philadelphie (mars) / USD / 15h CET

L'indice de fabrication de la Fed de Philadelphie représente un indicateur avancé qui est historiquement corrélé aux indicateurs mesurant l'activité manufacturière aux Etats-Unis (Indice PMI de Markit et l'indice ISM manufacturier). Cette enquête est menée auprès d'environ 250 entreprises du secteur manufacturier situées dans la région de la Fed de Philadelphie. L'indice calculé à partir de ce sondage permet d'avoir une idée de la conjoncture générale des affaires dans cette région, mais les investisseurs s'en servent pour mieux estimer la santé du secteur manufacturier pour tout le pays avant la publication de l'indice ISM manufacturier deux semaines plus tard. En mars, on anticipe une hausse de l'indice "Philly Fed" de 5,2 à 7,0, ce qui pourrait soutenir le dollar américain sur le court terme. Notez toutefois que cet indice a baissé drastiquement par rapport aux niveaux observés durant la deuxième moitié de 2014.

Sommet du Conseil européen / EUR / A partir de 15h CET

Le Conseil européen (chefs d'État ou chefs de gouvernement des vingt-huit États membres de l'Union européenne) se réunira mercredi et jeudi pour discuter de plusieurs dossiers dont la dette grecque et la crise ukrainienne. Les tensions entre la Grèce et ses partenaires européens monte, et le gouvernement à Athènes peine à trouver les liquidités nécessaires pour payer les fonctionnaires et pensions à la fin du mois. Le 24 février, l'Eurogroupe a approuvé un plan de réformes présenté par le ministre grec des Finances, Yanis Varoufakis, et a prolongé son programme d'aide de 240 milliards d'euros à la Grèce jusqu'en juin.

Mais le gouvernement grec n'a jusqu'ici pas convaincu ses bailleurs internationaux de libérer une nouvelle tranche d'aide de 7,2 MdsE, et il risque de ne pas pouvoir trouver les liquidités nécessaires pour respecter ses engagements contractuels à l'approche de la fin du mois. Après le remboursement de 560 milliards d'euros au Fonds monétaire international (FMI) le 16 mars, la Grèce devrait encore rembourser 336 MdsE à l'institution financière le 20 mars. Bloomberg rapporte que le gouvernement devrait rembourser un swap contacté avec Goldman Sachs le même jour (le montant est inconnu). Il y a également 1,6 milliard en bons du Trésor à court terme à rembourser ou à renouveler.

Les problèmes de la Grèce devraient donc être l'un des sujets les plus commentés à la fin de cette semaine, et les traders devraient se remettre à scruter les discours des officiels européens après le FOMC.

Par Adrian Raymond, Analyste de Marché pour DailyFX.fr

Suivez-moi sur Twitter : @AdrianRaymondFX

original source