Les marchés actions sont passés par toutes les émotions hier, avec une seule véritable constante : il règne une belle confusion dans l'esprit des investisseurs. En Europe, les indices les plus cycliques ont pris la pente ascendante, ce qui a valu au CAC40 une hausse de 2,5%. Le SMI suisse, beaucoup plus défensif avec ses aristocrates comme Nestlé, Novartis et Roche, n'a grappillé que quelques points. Il faut dire que le mastodonte Roche a subi une rare correction après avoir connu un revers sur un candidat-médicament très prometteur.

Aux Etats-Unis, la situation a été interprétée de manière bien différente. La faute à la publication d'une inflation d'avril en légère décrue certes, mais toujours en apesanteur. Si baisse des prix il y a, elle risque d'être désespérément lente. Donc, la Fed risque d'avoir à agir plus longtemps pour reprendre le contrôle des opérations. Donc cela accroît le risque de bévue de la banque centrale. Donc le scénario d'un atterrissage économique en douceur est fragilisé. Parce que si vous avez bien suivi, on est passés en quelques semaines d'un "de toute façon, l'inflation est transitoire, la croissance est forte" à un "de toute façon, la lutte contre l'inflation conduira au mieux à une croissance atone, au pire à une récession". Bilan des courses hier soir, le Nasdaq a reperdu 3%, tandis que le Dow Jones, plus défensif, lâchait 1%.

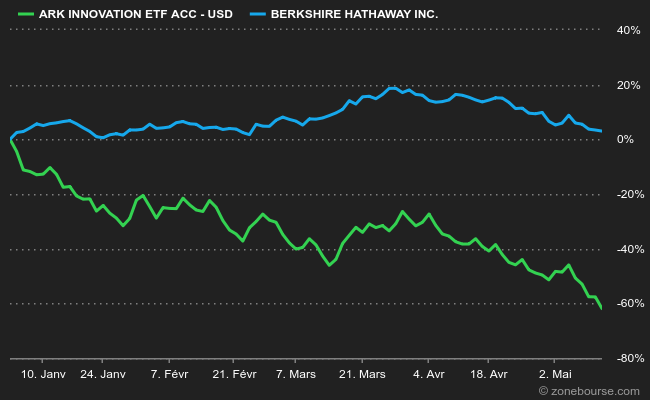

Dans un tel environnement, les investisseurs ressemblent parfois à des canards sans tête. Il faut dire que les sanctions ont l'air de tomber un peu au hasard sur les actions en fonction des humeurs du moment. Avec une constante quand même, la démolition systématique des actions technologiques dont la valorisation était extravagante. Quand les folies arrivent à leur terme, elles ne peuvent qu'exploser dans le bruit et la fureur. Surtout quand de gros intérêts financiers sont en jeu. Regardez ces actions, regardez les cryptomonnaies, regardez les NFT. Rien de cela n'est une mauvaise idée en soi, mais l'écosystème spéculatif peut corrompre n'importe quel concept un peu à la mode. D'autant plus quand l'argent était gratuit et coulait à flots comme c'était le cas depuis une bonne douzaine d'années. Vous trouverez ci-dessous le parcours du fonds d'investissement ARKK Innovation, un concentré de folies et de bonnes idées. Il est comparé au fonds Berkshire Hathaway, qui est plutôt un temple du conservatisme. Le premier perd plus de 60% en 2022, quand l'autre est en territoire positif. Une querelle des anciens et des modernes revisitée.

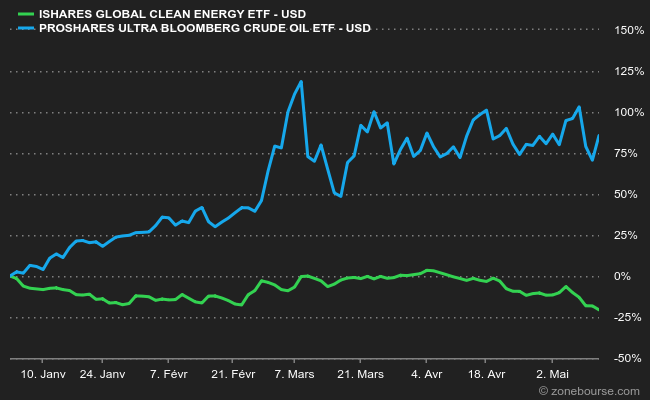

Toutes les folies ne sont pas purgées – elles ne le sont jamais – mais nous entrons à coup sûr dans une ère économique plus sobre, par la force des choses. Il va falloir s'adapter et recommencer à compter avec plus de sérieux, parce que la corne d'abondance du "quoi qu'il en coûte" mondial est en train de disparaître. Tout le monde le savait. Mais c'est plus facile de prendre conscience que la porte se referme quand on la prend en pleine poire. Et je n'aborde même pas ce matin, faute de temps, un paradoxe qui est probablement une folie de plus : si certains investisseurs s'en sortent si bien, c'est qu'ils se sont massivement repositionnés sur les énergies fossiles. Je mets un second graphique, qui compare un ETF pétrole et un ETF énergie propre depuis le 1er janvier. On en parlera une autre fois.

Ce matin, les marchés européens vont corriger à cause du grand écart avec la clôture américaine. Il y a un différentiel de plus de 5% entre le CAC40 et le Nasdaq. Sur les marchés d'Asie et du Pacifique, les replis vont de -1,65% à Sydney à -0,1% à Shanghai. En Chine, le 4e promoteur du pays, Sunac China, a fait défaut sur une obligation mais le marché a l'air d'avoir d'autres chats à fouetter en ce moment. La Corée du Nord a enregistré ses premiers cas "officiels" de covid, entraînant des mesures de confinement qu'on imagine plutôt musclées, vu les standards du régime. Il y a encore pas mal de publications de résultats d'entreprises, qui affichent de beaux bénéfices mais qui toutes mentionnent les hausses de prix et les tensions géopolitiques comme facteurs d'instabilité. La publication des prix à la production américains d'avril, à 14h30, apportera de l'eau au moulin du débat sur l'inflation. Le CAC40 démarre la séance en baisse de 2,1% à 6135 points.

Les temps forts économiques du jour

Aux Etats-Unis, les inscriptions hebdomadaires au chômage et l'indice des prix à la production seront publiés à 14h30. Tout l'agenda "macro" ici.

La paire euro / dollar se maintient autour de 1,0518 USD. L'once d'or s'échange à 1858 USD. Le pétrole a rebondi hier, avec un Brent de Mer du Nord à 106,15 USD le baril et un brut léger américain WTI à 103,09 USD. Le rendement de la dette américaine à 10 ans recule encore à 2,89%. Le bitcoin rechute à 27 800 USD.

Les principaux changements de recommandations

- Ahold Delhaize : Exane BNP Paribas passe de sousperformance à neutre en visant 26,50 EUR.

- Alfen : Berenberg reste à l'achat avec un objectif relevé de 88 à 110 EUR.

- Boliden : Deutsche Bank passe de vendre à conserver en visant 380 SEK.

- Brembo : Oddo BHF passe de sousperformance à neutre en visant 10,50 EUR.

- Crédit Suisse : Jefferies reste à conserver avec un objectif de cours réduit de 7,30 à 6,90 CHF.

- Genmab : Jefferies reste à conserver avec un objectif de cours réduit de 2500 à 2350 DKK.

- Lanxess : Berenberg reste à l'achat avec un objectif de cours réduit de 67 à 54 EUR.

- Meyer Burger : UBS passe d'achat à neutre en visant 0,46 CHF.

- Nel : Citigroup passe d'acheter à neutre en visant 14 NOK.

- Nordea : AlphaValue passe d'alléger à accumuler en visant 107 SEK.

- Roche : Julius Bär réduit son objectif de cours de 400 à 360 CHF.

- Royal DSM : Jefferies reste à conserver avec un objectif de cours réduit de 168 à 161 EUR.

- Ryanair : Stifel passe d'acheter à conserver en visant 15 EUR.

- Seb : AlphaValue reste à l'achat avec un objectif de cours réduit de 147 à 144 EUR.

- Shop Apotheke : Baader Helvea passe d'accumuler à acheter en visant 110 EUR.

- SSE : Berenberg passe de conserver à acheter en visant 2200 GBp.

- ThyssenKrupp : Jefferies reste à l'achat avec un objectif de cours relevé de 12,65 à 13,25 EUR

- UBS : Jefferies reste à l'achat avec un objectif de cours relevé de 22 à 24 CHF.

- Victrex : Jefferies reste à conserver avec un objectif de cours réduit de 2100 à 1860 GBp.

- Wendel : AlphaValue reste à l'achat avec un objectif de cours relevé de 123 à 142 EUR.

- Zur Rose : Baader Helvea passe d'accumuler à acheter en visant 140 CHF.

En France

- Bouygues : les prévisions annuelles sont confirmées, sauf nouvelles dégradations des conditions.

- Ubisoft : l'éditeur de logiciels devrait dégager 400 M€ de résultat opérationnel sur l'exercice 2022/2023.

- Veolia : le groupe confirme lui aussi ses prévisions après des résultats du T1 en vive hausse.

Annonces importantes (et moins importantes)

- STMicroelectronics publie ses objectifs de moyen terme lors d'une journée investisseurs : à horizon 2025-2027, le groupe vise 20 Mds$ de revenus annuels, un taux de marge brute d'environ 50% et une marge d'exploitation supérieure à 30%.

- Saint-Gobain cède des actifs au Royaume-Uni.

- Renault confirme son intention de coter séparément ses activités électriques en 2023, probablement avec la présence de Nissan et Mitsubishi Motors au capital.

- Emirates recevra son premier Airbus A350 en août 2024.

- Nexans lance un programme de rachat d'actions.

- Seb investit dans Blisce.

- Eiffage et Vinci n'obtiennent que 2,2% du capital de la Société Marseillaise du Tunnel Prado-Carénage, dont les actionnaires minoritaires étaient vent debout contre un rachat.

- Hydrogène de France annonce le lancement du projet HyShunt pour le développement de la première locomotive de manoeuvre à hydrogène française.

- NFL Biosciences obtient un brevet en Corée du Sud.

- Bone Therapeutics entre en discussions exclusives dans le cadre d'un projet de fusion inversée avec Medsenic.

- Hopium s'équipe chez Bridgestone.

- BigBen finalise la vente de sa logistique.

- Bénéteau, CNP Assurances, Colas, SII, Neurones, Poujoulat, Chargeurs, Parrot, Airwell, Eutelsat, Altamir, Neurones, Jacquet Metals, Genfit, Fermentalg ont publié leurs comptes.

Dans le monde

Résultats des sociétés

- Allianz : maintient son objectif de bénéfice d'exploitation pour l'année entière.

- Hapag-Lloyd : le groupe dégage des bénéfices exceptionnels au T1.

- Merck KGaA : le bénéfice au premier trimestre 2022 a augmenté de 18,2%. La croissance organique est attendue entre 6 et 9% cette année.

- Siemens : le groupe va prendre une charge de 600 M€ pour la fermeture de ses activités en Russie.

- Telefonica : les résultats du T1 sont supérieurs aux attentes.

- Walt Disney Company : le nombre d'abonnés à Disney+ est plus élevé que prévu, mais les résultats sont en berne.

- Zurich Insurance : les objectifs 2022 seront dépassés.

Annonces importantes (et autres)

- La capitalisation d'Aramco dépasse cette d'Apple.

- Vodafone négocierait une fusion de ses activités au Royaume-Uni avec son rival local Three UK, rapporte le Financial Times.

- Google étend son offre d'objets connectés.

- Le promoteur Sunac China en défaut sur une obligation.

- La SEC enquête sur la façon dont Elon Musk a bâti sa position initiale dans Twitter, selon le WSJ.

- The Boeing Company a du mal à produire des B737MAX à cause des pénuries de pièces.

- Anglo American revient en Zambie avec l'accord sur le cuivre d'Arc Minerals.

- Walgreens Boots Alliance vend 6 millions d'actions AmerisourceBergen pour 150 USD par action, ramenant sa participation de 28,1% à 25,2%.

- Instacart prépare son IPO à Wall Street.

- Principales publications de résultats du jour : Siemens AG, Allianz, Merck KGaA, Hapag-Lloyd, Zurich Insurance, Verbund, Telefonica, KBC, Veolia, Atlantia, CNP Assurances, Fortum, Nexi … Tout l'agenda ici.

Lectures

- La femme qui a tué Roe (The Cut, en anglais).

- Imamoglu, rival sérieux d'Erdogan (Le Monde).

- Les cyberpirates nord-coréens à l’assaut des réseaux de cryptomonnaies (The Conversation).

- Le crash de la machine à richesse perpétuelle (Intelligencer, en anglais).

- Le tableau périodique des chimistes se confronte aux limites du système terre (The Conversation).

- 10 nuances de peau pour changer l'AI chez Google (Wired, en anglais).