Pierre Nebout, pouvez-vous nous rappeler la singularité de votre approche et nous expliquer ce qui distingue le fonds France Engagement du fonds France Développement ?

" En rejoignant les équipes de LBO France, notre ambition avec mon binôme, Stéphane Sumar, était d’allier nos compétences sur les marchés avec celles de l’investissement dans les PME-ETI non cotées de LBO France. Lors des réunions hebdomadaires avec le Comité Stratégique de LBO France, chacune de nos décisions d’investissement est challengée avec la même rigueur d’analyse que LBO France applique dans ses stratégies non cotées, sur un segment de marché où la recherche s’est particulièrement appauvrie et les valorisations se sont dépréciées. Rarement les écarts de valorisation n’ont été aussi marqués au profit des ETI cotées. En témoignent les multiples offres financières lancées en cette fin d’années sur des petites et moyennes capitalisations de la place de Paris. Ce Comité Stratégique garantit un style de gestion qui fait la part belle à la conviction mais qui encadre la prise de risque, une marque de fabrique du Private Equity. Une des particularités de nos fonds est la concentration des positions, même si la version grand public du fonds, France Engagement, est un peu moins concentrée. France Engagement reprend les 15 à 20 sociétés présentes dans France Développement, en ajoutant, selon la même approche, une dizaine de sociétés du SBF 80 afin de garantir la liquidité quotidienne du fonds. Veralia, Spie ou GTT font par exemple partie de ces sociétés présentes dans France Engagement mais absente dans France Développement qui vise les capitalisations inférieures à 3 milliards d’euros afin de favoriser l’efficacité de la démarche d’engagement qui nous caractérise. Le taux de recoupement entre les deux fonds s’élève actuellement à 73%. "

Comment constituez-vous votre portefeuille de participations ?

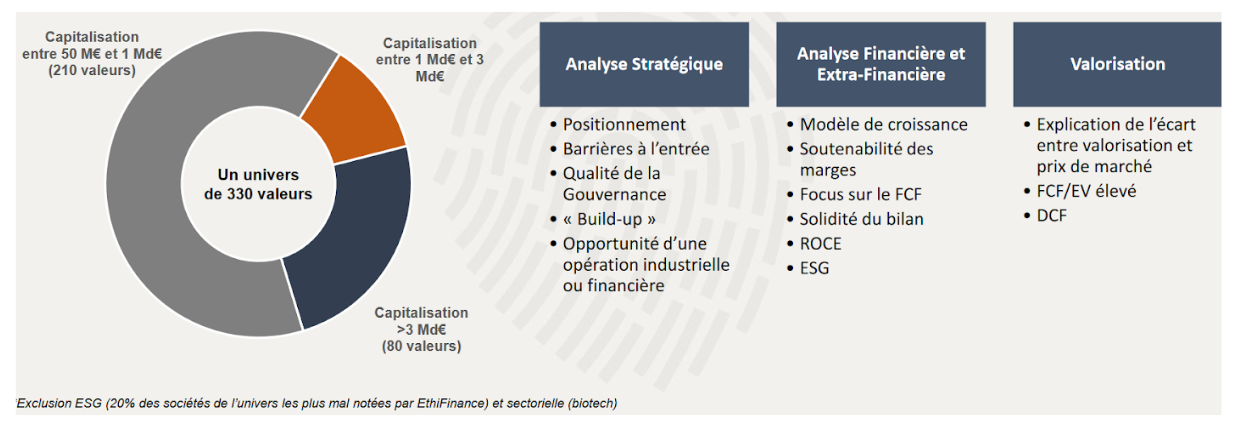

" Investisseurs actifs et constructifs, nous investissons sans biais sectoriel. Nous cherchons des sociétés dont le prix traduit une décote par rapport à la valorisation actuelle ou potentielle et qui rassemblent les ingrédients d’un candidat au LBO. Comme nos collègues du Private Equity, nous attachons ainsi une attention toute particulière à la génération de cashflow et au retour sur capitaux engagés, gage de performance de nos investissements sur la durée. Nous travaillons ensuite à la réduction de cette décote en échangeant avec les dirigeants ouverts à notre démarche et en aidant la Bourse à faire son travail. Cela implique des due diligence poussées (analyse de la structure du bilan, du modèle économique, de la gouvernance, échange avec les parties prenantes…) et par conséquent un portefeuille concentré compte tenu du temps nécessaire à consacrer à chaque dossier. Nous retenons les sociétés offrant au moins 50% de potentiel de revalorisation avec un risque de baisse limité. "

Vous êtes actifs auprès des directions. Quels exemples d’actions menées depuis un an pouvez-vous nous partager ?

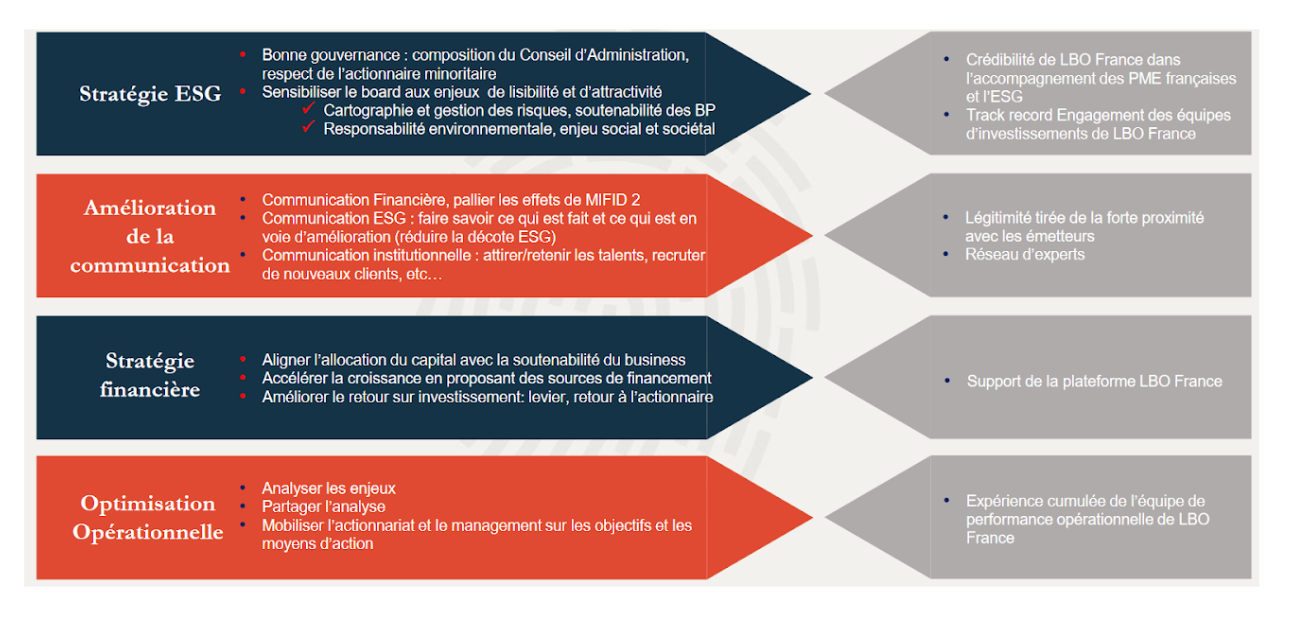

" Nous avons initié fin 2022 une démarche d’engagement en matière de stratégie financière auprès de Cegedim, société dotée d’actifs de qualité dans l’informatique médicale. Cependant, ces activités ne dégagent pas de synergies et elles n’ont pas les moyens financiers des ambitions que chacune d’elle poursuit. D’où des pertes de part de marché. Notre intervention directe auprès de la famille Labrune, majoritaire et dirigeante de Cegedim, n’a malheureusement pas permis de faire évoluer la trajectoire du Groupe, ce qui nous a conduit à sortir à perte, aux alentours de 22€.

Actionnaires historiques de SES Imagotag, notre meilleur contributeur en 2022, nous avions allégé un tiers de la position avant que la société ne fasse l’objet d’une attaque de la part du fonds spéculatif Gotham City. Nous nous sommes mobilisés à la suite du rapport pour faire évoluer la société sur certains points de fragilité légitimement pointés, sachant que dès 2022 nous avions régulièrement invité la société à professionnaliser sa communication. Nous avons par exemple organisé par l’intermédiaire de la SFAF une réunion avec Hélène Ploix, administratrice de SES Imagotag. Aujourd’hui, notre travail d’engagement sur ce dossier se concentre sur l’amélioration de la gouvernance, sujet toujours délicat et plus long à faire évoluer. Concrètement, nous aimerions, pour une meilleure valorisation du titre, les voir dissocier les fonctions de président et de directeur général et conférer au conseil d’administration une plus grande indépendance. SES Imagotag reste fortement pondéré dans les fonds. De manière générale, sur chacune de nos participations, nous maintenons une grande attention : remontée d’informations croisée avec les retours du terrain de la plateforme de LBO France mais aussi démarches d’engagement privées pour sensibiliser les participations à améliorer leur gouvernance, leur communication financière ou leur stratégie financière. "

Vous évoquez une plus forte exposition des portefeuilles au cycle à l’approche de 2024. Le rattrapage actuel des petites valeurs vous semble-t-il être un phénomène durable ?

Les PME-ETI cotées sont donc très attractives pour les investisseurs prêts à reprendre un peu de risque dans un contexte de détente de la politique monétaire. Les derniers cycles de reprise ont démontré la puissance de la création de valeur des small et mid caps et les cinq ans de sous-performance que cette classe d’actifs devraient laisser place à des années de surperformance. "

Prime puis décote des sociétés du CAC Mid&Small (PE 12 mois)