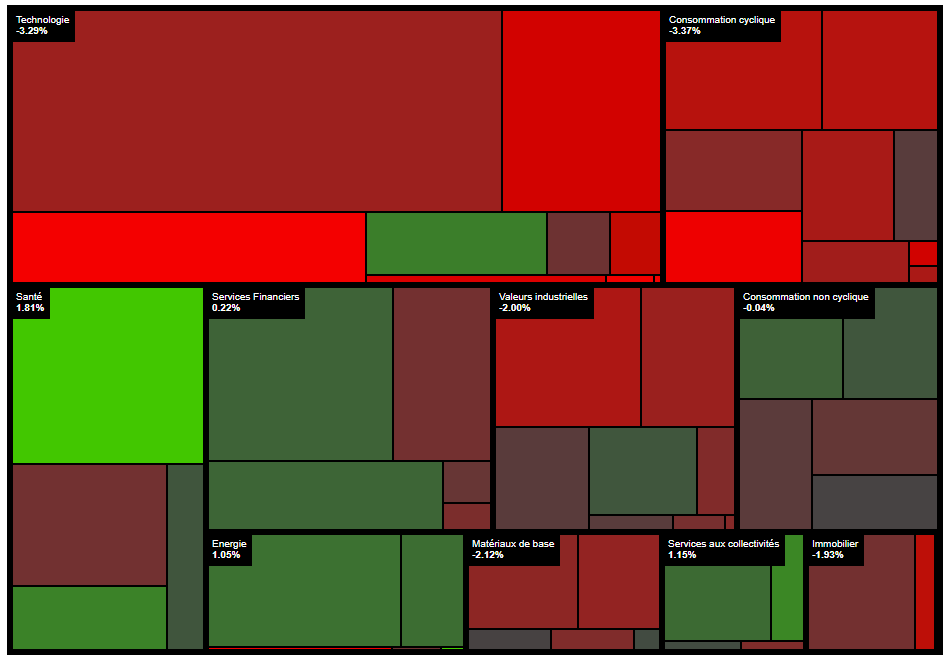

Qu'il s'agisse des grosses ou petites pharma, des biotechs ou des équipements, les valeurs du secteur santé au sens large ont fait face à de nombreux vents contraires l'année passée.

Outre les difficultés qui ont chahuté l'ensemble des sociétés (inflation, ralentissement économique, hausse des taux, financement restreint, conflits), les groupes de santé (à l'exception de Novo Nordisk et d'Eli Lilly bien sûr) ont pâti de la fin de l'ère covid, du déstockage des distributeurs, de la faible performance des small et mid (qui a touché les petites entreprise axées sur l'innovation), et d'une substantielle réduction de l'exposition des investisseurs au secteur, concentrés plutôt sur les promesses de la tech et de l'IA. En témoignent les chutes des cours de certains mastodontes tels que Pfizer (-51%) ou Moderna (-38%) sur 2023.

La pathologie semble guérie. Les vents contraires s'estompent, les biotechs ont en pipeline une myriade de traitements prometteurs en développement et les niveaux de valorisation sont de nouveaux attractifs. Résultat : en Europe comme aux Etats-Unis, le ciel s'éclaircit sur le secteur santé, quand il s'amoncelle de nuages sur les autres.

Côté indices, le SMI suisse bénéficie largement de cette récente embellie. Surpondéré de titres du secteur de la santé (Roche, Novartis, Alcon, Lonza, Sonova), l'indice helvète s'offre une reprise notable depuis novembre 2023.

Et notons que, pendant que le Cac français abandonne 1.35% depuis le 1er janvier, et le Dax allemand cède 0.25%, le SMI grapille +0.85% au moment où j'écris ces lignes.