Oui, assurément, estiment les financiers. TME pourrait être valorisée environ 12 fois son chiffre d'affaires, soit 29 à 31 milliards de dollars, a indiqué la presse chinoise. Il faut toujours se méfier des chiffres lancés en amont des entrées en bourse, qui servent surtout d'étalonnage aux banques d'affaires pour jauger l'accueil du marché. Mais à 15, 20, 25 ou 30 milliards de dollars, cela restera une opération majeure qui illustre l'importance prise par les plateformes de streaming et leur écosystème.

Des liens nombreux

Un coup d'œil à l'actionnariat de TME montre que les intérêts des uns peuvent aussi être ceux des autres. Fin 2017, Tencent et Spotify ont noué des liens capitalistiques : le Chinois a pris 9,1% du capital du Suédois, qui possède en échange 9% de TME. Mais les liens existent aussi au niveau vertical. Sony Music Entertainment est par exemple actionnaire de Spotify, avec 5,7% du capital, selon la position officielle publiée dans les derniers documents boursiers. Quant à Vivendi et sa filiale UMG, ils sont présents au capital des deux sociétés. TME a en effet révélé qu'EMI, une filiale d'UMG, possède une part (indéterminée) de son tour de table. Il y a quelques mois, le 'Financial Times' avait calculé qu'UMG possédait aussi environ 4,7% de Spotify. Une détention de l'ordre de 5% apparaît même dans les documents de présentation de certains investisseurs institutionnels. Les liens sont donc non seulement commerciaux, car les plateformes rémunèrent les anciennes "majors du disque" pour leurs contenus, mais aussi capitalistiques.

Des liens nombreux

Un coup d'œil à l'actionnariat de TME montre que les intérêts des uns peuvent aussi être ceux des autres. Fin 2017, Tencent et Spotify ont noué des liens capitalistiques : le Chinois a pris 9,1% du capital du Suédois, qui possède en échange 9% de TME. Mais les liens existent aussi au niveau vertical. Sony Music Entertainment est par exemple actionnaire de Spotify, avec 5,7% du capital, selon la position officielle publiée dans les derniers documents boursiers. Quant à Vivendi et sa filiale UMG, ils sont présents au capital des deux sociétés. TME a en effet révélé qu'EMI, une filiale d'UMG, possède une part (indéterminée) de son tour de table. Il y a quelques mois, le 'Financial Times' avait calculé qu'UMG possédait aussi environ 4,7% de Spotify. Une détention de l'ordre de 5% apparaît même dans les documents de présentation de certains investisseurs institutionnels. Les liens sont donc non seulement commerciaux, car les plateformes rémunèrent les anciennes "majors du disque" pour leurs contenus, mais aussi capitalistiques.

Qui rémunère-t-on avec un abonnement à 10 euros ? (Source Liberum - cliquer pour agrandir)

Chez Liberum, on voit d'un très bon œil l'opération TME pour le secteur. Si l'on s'intéresse plus spécifiquement à Vivendi, l'analyste Annick Maas valorise UMG 20,6 milliards d'euros, car les planètes lui semblent parfaitement alignées. La tendance opérationnelle de fond est solide et des leviers additionnels sont apparus. Maas fait entrer dans cette catégorie la signature d'accords avec des entreprises qui ne payaient pas, jusque-là, pour la diffusion de musique (cf. contrat entre UMG et Facebook), les IPO des plateformes et le décollage de l'adoption des formules payantes de streaming. En plaçant 25% d'UMG, Vivendi récupérerait plus de 5 milliards d'euros. Une manne que le groupe pourrait consacrer à ses nouvelles priorités de développement, notamment la publicité et le jeu. En attendant le bonus de l'IPO de TME ?

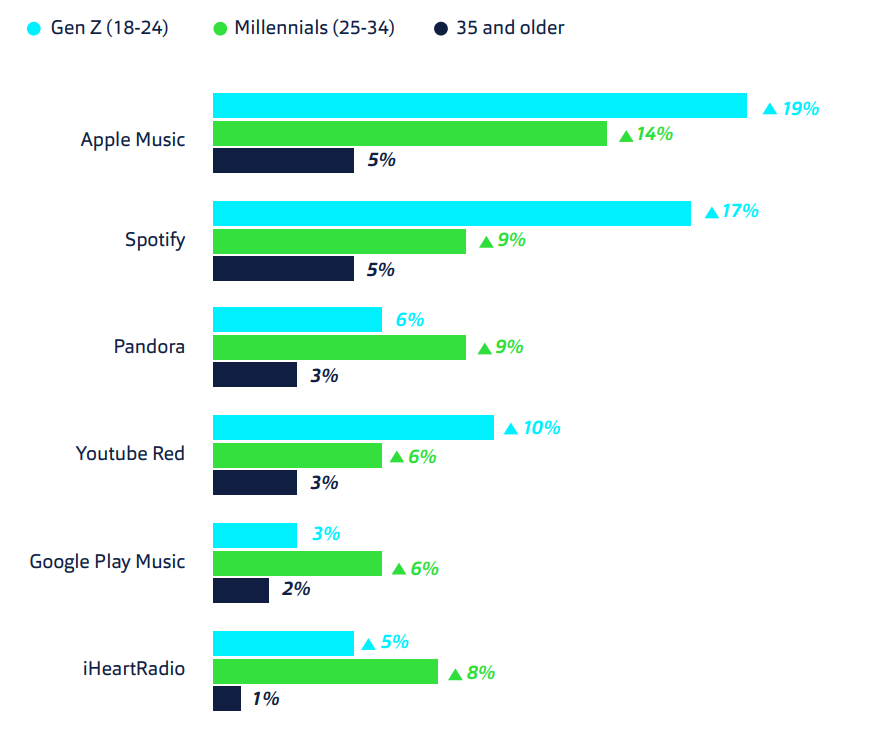

Abonnés à des services payants : aux Etats-Unis, les Millenials et la Génération Z sont bien plus consommateurs que les 35 ans et plus (Source Fluent - cliquer pour agrandir)

Vivendi publiera ses résultats semestriels le 30 juillet prochain, mais rien ne dit que le dossier UMG aura évolué à ce moment-là, l'été étant peu propice aux annonces importantes. Mais on imagine mal le groupe renoncer à monétiser sa filiale, si les conditions de marché sont propices.