Tout est relatif, mais les résultats européens sont médiocres

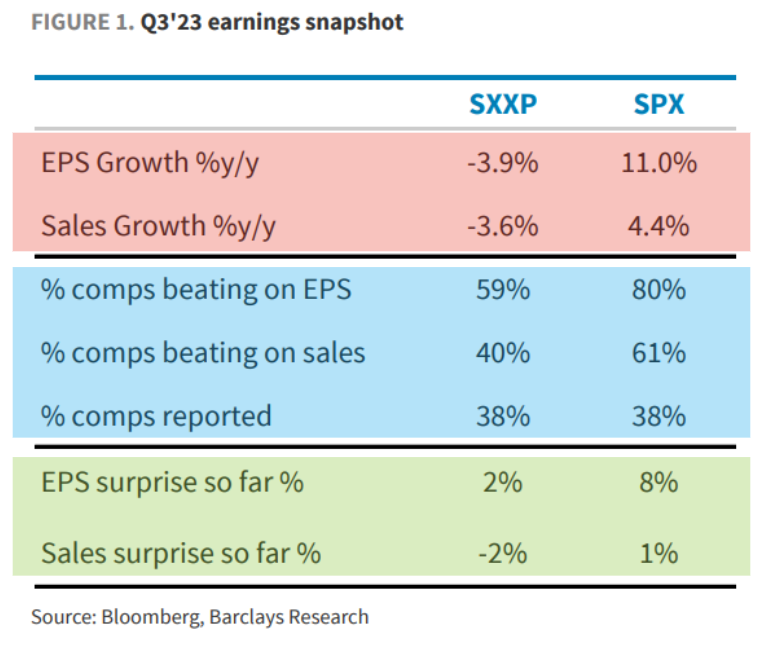

Le tableau qui suit, créé par Barclays, montre l'évolution moyenne des résultats des entreprises qui ont déjà publié leurs trimestriels en Europe (SXXP, Stoxx Europe 600) et SPX (S&P500). Il se lit ainsi (pour la zone rouge, c'est nous qui avait mis les couleurs) : "l'entreprise européenne moyenne a vu ses bénéfices baisser de -3,9% et son chiffre d'affaires reculer de -3,6% en moyenne au T3 2023 par rapport au T3 2022".

On constate rapidement que les entreprises américaines sont plus fringantes que les entreprises européennes. En données absolues (en rouge), les sociétés du vieux continent ont vu leurs bénéfices se contracter de -3,9% et leurs ventes de -3,6%, alors que celles de l'autre côté de l'Atlantique ont fait progresser leurs bénéfices de +11% et leurs revenus de +4,4%. En relatif (en vert), les bénéfices dépassent les attentes, de peu en Europe et de beaucoup aux Etats-Unis. Les chiffres d'affaires sont plus quelconques. Les taux de dépassement des prévisions (en bleu) ont l'air impressionnants, mais ils le sont toujours, parce que les sociétés guident les analystes sur des anticipations conservatrices pour mieux les dépasser.

"Les résultats des entreprises ont été moins bons, en particulier en Europe, où les écarts sont les plus élevés depuis dix ans. Les entreprises se montrent généralement pessimistes quant à l'économie et les prévisions pour l'exercice semblent inhabituellement faibles pour cette période de l'année", commente Barclays.

The Body Shop, la patate chaude

Parfois, des opérations financières emblématiques sont des gros bides stratégiques. Illustration. L'Oréal avait acquis The Body Shop pour 652 M£ en 2006. A l'époque, l'enseigne disposait de 2085 magasins en propre et en franchise dans 54 pays et réalisait 419 M£ de revenus annuels consolidés. Sur la base de la parité de change EUR/GBP de 2006, 652 M£ représentaient environ 945,4 millions d'euros et 419 M£ environ 608 millions d'euros, pour vous donner une idée.

Le groupe français a revendu la société en 2017 au brésilien Natura &Co pour 1 milliard d'euros. L'enseigne totalisait alors 3000 magasins pour un chiffre d'affaires consolidé de 921 millions d'euros, mais restait très éloignée des performances financières espérées.

Natura cherche désormais à s'en séparer, a-t-il confirmé la semaine dernière. Un prix de cession de 400 à 500 M£ (485 à 607 M€) a circulé, mais des rumeurs laissent penser que le montant de la transaction pourrait être inférieur. Le fonds Aurelius serait intéressé. La société revendique toujours 3000 points de vente, dans 70 pays.

The Body Shop, créé en 1976, est considéré comme le pionnier du "consumérisme éthique", c’est-à-dire s'adresser au grand public en proposant une offre de produits censée être plus vertueuse que les cosmétiques traditionnels. Considéré comme un gisement de diversification important par L'Oréal, ce segment n'a pas tenu ses promesses. Le Français est sorti sans trop de casse, même si le bilan financier de l'opération était clairement négatif. Depuis la reprise par Natura, les résultats sont fluctuants. Le covid a fait du mal à l'enseigne, qui peine à dégager des bénéfices. La rentabilité est en tout cas toujours très basse, ce qui explique probablement la décision de Natura de vendre le réseau... à perte, donc.

Cheval de Troie ?

Philippe Houchois, l'analyste qui suit le secteur automobile chez Jefferies, a le sens de la formule quand il titre son dernier papier sur l'entrée de Stellantis au capital du constructeur automobile chinois Zhejiang Leapmotor "Vous ne pouvez pas les battre ? Rejoignez-les !". J'avoue que je ne connaissais pas Leapmotor, mais un rapide sondage autour de moi me laisse penser que je ne suis pas le seul.

Le franco-italien a dépensé 1,5 milliard d'euros pour 21% du capital, une opération qui va lui permettre d'accéder à la technologie électrique locale pour reprendre pied sur un marché qui lui a coûté cher, sans succès, jusqu'ici. Le PDG de Stellantis, Carlos Tavares, estime que les constructeurs chinois de VE ont un avantage coûts de 30% sur leurs concurrents européens, avantage ramené à 20% en intégrant les droits de douane et les frais d'expédition. Par conséquent, note Houchois, les OEM européens ont tout intérêt à revenir en Chine.

Leapmotor a vendu 89 000 véhicules entre janvier et septembre 2023 sur trois modèles (T03 City Car, C01 sedan et C11 SUV), ce qui en fait le 3e acteur chinois sur le segment 100 000 à 200 000 CNY (environ 13 000 à 26 000 EUR). Le partenariat pourrait aboutir, selon l'analyste, à l'importation par Stellantis de véhicules leapmotor dès 2024 en Europe. Stellantis a en effet obtenu une exclusivité de vente et de fabrication en dehors de la Chine. La distribution pourrait être étendue à l'Amérique Latine et à la zone Moyen-Orient / Afrique en 2025.

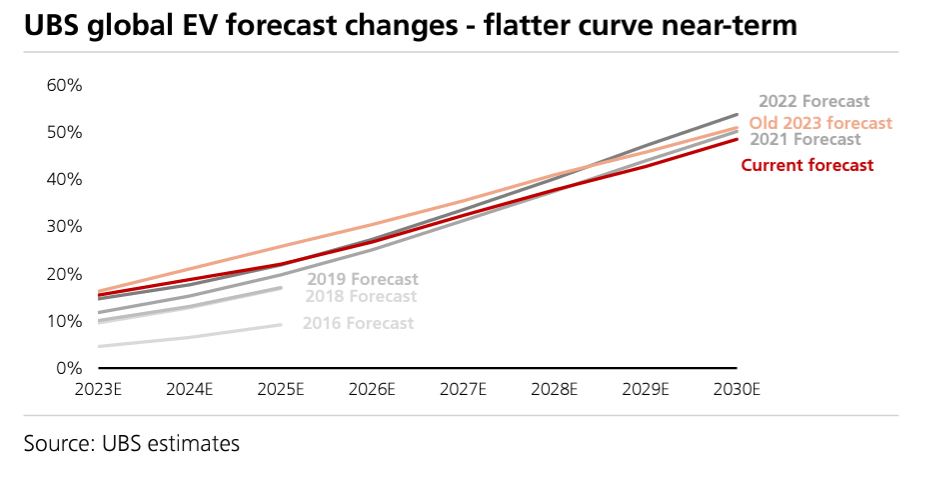

Pour continuer sur le sujet, UBS a revu en baisse son taux de pénétration des véhicules électriques en Europe sur le moyen terme, pour intégrer une adoption moins forte que prévu, les réticences du marché et le manque d'offre à prix abordable.