|

|

| Tops / Flops de la semaine |

John Wood (+38%) : ça spécule sur le groupe britannique de services pétroliers, qui a annoncé avoir reçu et repoussé trois offres consécutives du fonds Apollo Global. La dernière d'entre elles était libellée à 230 GBp. Rolls-Royce (+25%) : enfin le redressement pour le fabricant de moteurs d'avions ? C'est peut-être le cas, après une longue traversée du désert. Les investisseurs apprécient. Lisi (+14%) : le petit industriel français propose de racheter plus de 7,5 millions de ses propres actions à 27 EUR pièce, dans le cadre d'une OPRA. L'opération sera aussi l'occasion pour Peugeot Invest de fusionner sa détention directe et indirecte dans la société. Cheniere Energy (+12%) : le groupe pétrolier a dégagé des résultats très supérieurs aux attentes au 4e trimestre, ce qui a dopé le cours jeudi. Allfunds (+11%) : Euronext est intéressé par le rachat du numéro un de la distribution de produits d'investissement en Europe. L'opérateur boursier a proposé 8,75 EUR par action. Wacker Chemie (+11%) : le chimiste spécialisé dans l'industrie solaire profite d'un engouement retrouvé de plusieurs courtiers, qui pensent que la volonté des Etats-Unis et de l'Europe de ramener sur leur sol la production des composants nécessaires à la production d'énergie photovoltaïque profitera au groupe. Nvidia (+10%) : le groupe américain de semiconducteurs spécialisé dans les cartes graphiques a publié des objectifs plus ambitieux que prévu, ce qui a comblé d'aise les investisseurs. Nagarro (-25%) : semaine difficile pour l'intégrateur allemand de logiciels. La presse locale a souligné que des fonds de vente à découvert ont accru leur pari baissier sur le titre dernièrement. Unity Software (-20%) : la plateforme de développement de jeux vidéo a enregistré une perte nette plus importante que prévu en 2022. Les prévisions de début d'année ne sont pas folichonnes. Korian (-20%) : les résultats de l'opérateur de maisons de retraite sont nettement inférieurs aux attentes. Le rival d'Orpéa dispose d'un bilan plus sain et d'un historique moins sulfureux, mais le secteur dans son ensemble est difficilement fréquentable actuellement. Euronext (-11%) : le marché sanctionne l'annonce d'un possible rachat d'Allfunds, qui sera réalisé en partie en actions, entraînant une dilution des actionnaires. Sur le fond, la transaction a du sens pour l'opérateur boursier, qui cherche à diversifier ses sources de revenus. Grifols (-10%) : le PDG de l’entreprise pharmaceutique espagnole, Steven Mayer, va quitter son poste pour des raisons de santé. Le marché considère que c'est une mauvaise nouvelle, qui pourrait peser sur la direction opérationnelle. |

|

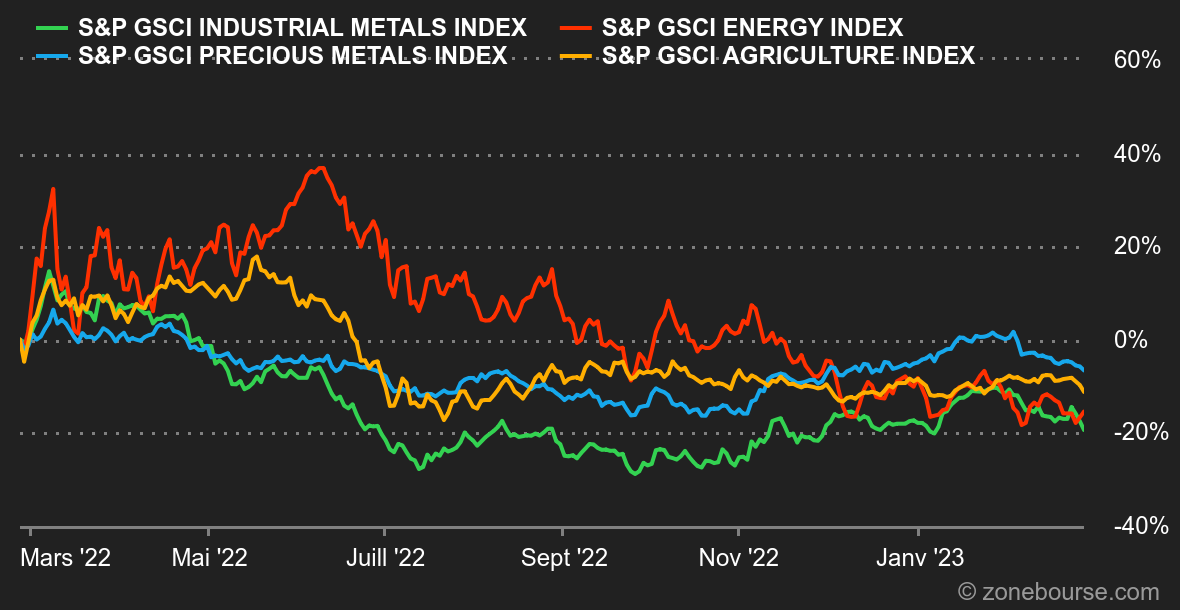

| Matières premières |

Energie : Les stocks pétroliers américains ont progressé pour la neuvième semaine consécutive, une dynamique qui pèse sur les prix pétroliers, qui cèdent un peu de terrain cette semaine, à respectivement 82,50 et 76 USD le baril pour le Brent européen et le WTI américain. On peut ajouter que les financiers s'attendent toujours à une Fed plus belliciste dans sa politique dans la mesure où les dernières données économiques suggèrent que l'économie américaine demeure toujours très (trop) vigoureuse. De quoi pénaliser les actifs à risque, dont le pétrole. En Europe, le gaz naturel se stabilise autour de 52 EUR/MWh pour le benchmark néerlandais. Métaux : Au London Metal Exchange, le prix de la tonne de cuivre a repris de la hauteur pour s'établir une nouvelle fois au-dessus de 9000 USD. Dans les actualités majeures de la semaine, on peut relever que la compagnie canadienne First Quantum a suspendu l'exploitation de sa mine de cuivre Cobre Panama en raison d'un différend avec le gouvernement panaméen. Le site est l'une des plus grandes mines d'Amérique centrale et représente environ 1,5% de la production mondiale de cuivre. Les autres métaux industriels, comme le zinc, l'aluminium ou encore le plomb, se sont stabilisés sur les cinq derniers jours. Du côté des métaux précieux, la poussée des rendements obligataires pèse toujours sur l'or à court terme, qui inscrit une nouvelle semaine de baisse à 1820 USD. Produits agricoles: Dans son dernier rapport mensuel, le Département américain de l'agriculture (USDA) s'attend à une nette augmentation de la production de maïs aux Etats-Unis en raison de la hausse des superficies dédiées à cette culture. Cette hausse est de l'ordre de 10% en glissement annuel. Cette progression est encore plus spectaculaire pour le blé, dont la production nationale devrait bondir de 14%, toujours pour les mêmes raisons. A Chicago, le boisseau de blé s'échange en baisse à 730 cents, tout comme le boisseau de maïs à 650 cents. |

|

| Macroéconomie |

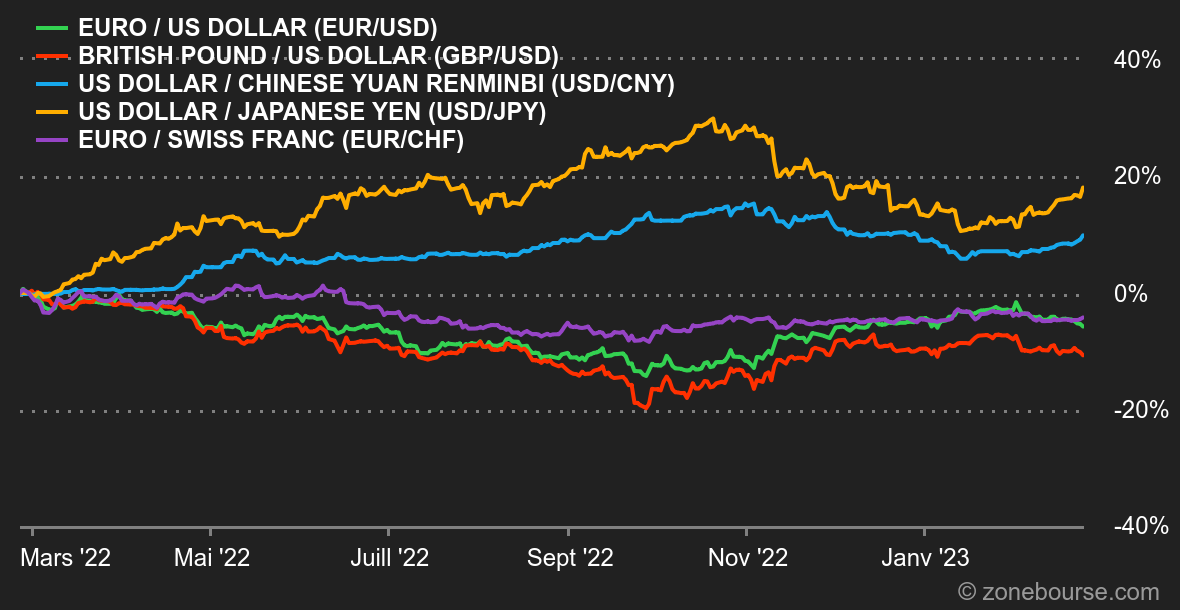

Ambiance. Ça commence à faire beaucoup. L'inflation PCE américaine a-t-elle planté la banderille fatale dans le dos des haussiers en bourse ? Le flux des nouvelles macroéconomiques favorables à une modération des hausses de taux des banques centrales a l'air de se tarir. Plusieurs données aux Etats-Unis et en Europe ont remis au goût du jour l'inquiétude sur la trajectoire des prix. Pas encore assez pour faire sombrer les investisseurs dans le pessimisme, mais suffisamment pour les inquiéter. Il y aura pas mal d'autres indicateurs la semaine prochaine pour se forger une opinion plus fine. Devises. Le renforcement du dollar continue, d'autant plus après l'annonce d'une inflation PCE plus forte que prévu en janvier. L'euro repasse sous 1,06 USD. Plus tôt dans la semaine, les évolutions entre monnaies du G10 étaient restées dans des bornes étroites. La première audition du futur gouverneur de la banque centrale japonaise, Kazuo Ueda, n'a pas provoqué beaucoup de remous sur la paire USD/JPY, qui n'a finalement décalé au-dessus de 136 JPY pour 1 USD qu'après l'annonce de la fameuse inflation PCE. Taux. Les investisseurs n’auront pas attendu les chiffres de vendredi dernier pour pousser le rendement des emprunts d'Etat vers le haut tout au long de la semaine. On pourrait même dire que la réaction qui a suivi la publication d’un PCE en hausse annuelle de 5.4% contre 5.00% est limitée, du moins sur la partie longue (10 ans et plus). A l’inverse, le 2 ans américain tutoie désormais son sommet de mars dernier à 4.80%. En même temps, si vous avez lu cet article, vous n’êtes pas surpris. Conséquence également, le spread 2/10 reste obstinément inversé, signe d’un futur potentiellement peu réjouissant (la sous-performance du S&P 500 en est une parfaite illustration). Du côté du rendement du Bund allemand, pas de grand changement : il n’est qu’à quelques encablures de sa ligne de résistance en cours depuis octobre, résistance aux environs de 2.55% avec 3.01% en ligne de mire en cas de débordement. Cryptomonnaies. Le bitcoin recule de 2% cette semaine et repasse sous la barre des 24 000 dollars à l’heure où nous écrivons ces lignes. Toujours en attente de catalyseurs positifs puissants, les devises numériques marquent le pas dans un contexte macroéconomique qui ne coche pas encore toutes les cases pour soutenir les actifs risqués. Manifestement, les bonnes de nouvelles concernant l’adoption des cryptomonnaies ne suffisent pas à séduire les investisseurs. Le pivot de la politique monétaire des banquiers centraux est donc attendu comme le messie pour donner un coup d’accélérateur aux crypto-actifs. Agenda. Le marché focalisera son attention sur une poignée d’événements principaux la semaine prochaine. D'abord les commandes américaines de biens durables (lundi, 14h30), puis l'indice de confiance des consommateurs américains du Conference Board (mardi, 16h00). Les indices ISM manufacturiers finaux de février occuperont la journée de mercredi. La première estimation de l'inflation de la zone euro en février prendra le relais (jeudi, 11h00). La semaine s'achèvera sur les indices PMI finaux de février et sur le pendant américain, l'ISM de services (vendredi, 16h00). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |