|

Lundi 14 septembre 2015 | Le point hebdo de l'investisseur |

|

| Indices |

|

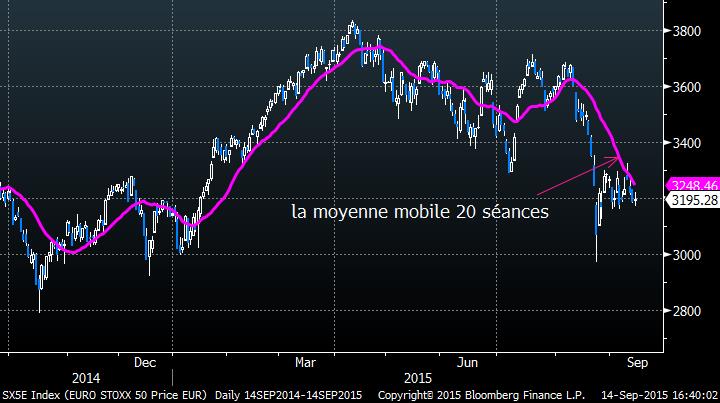

Sur la semaine écoulée, c'est encore Athènes qui signe la meilleure performance hebdomadaire (+4.2%). Les autres places européennes ont terminé en ordre dispersé. Le Footsie a gagné 1.35%, le DAX s'est adjugé 0.85% et le CAC40 +0.57%. En revanche, le Portugal et l'Espagne ont perdu respectivement 0.7% et 0.85%. Outre-Atlantique, le DOW JONES et le S&P 500 ont engrangé 2% et le NASDAQ COMPOSITE 3%. La Chine a pour sa part gagné 1.3% malgré l'annonce de nouvelles mesures de relance budgétaire (-2.7% ce lundi) et le Japon a progressé de "seulement" 2.65%, après s'être envolé de 7.7% mardi dernier. Graphique de l'Eurostoxx50  L'indice Eurostoxx50 montre des signes de faiblesse et ne parvient pour le moment pas à déborder sa moyenne mobile à 20 séances, qui joue le rôle de résistance. |

| Matières premières |

|

Les matières premières restent inertes, situation confirmée par l’absence de rebond marqué sur les différents sous-jacents. L’or s’enfonce davantage à 1100 USD malgré la baisse du billet vert, ainsi que le platine qui revient sur ses plus bas de 6 ans à 950 USD l’once (voir graphique). Le léger redressement des métaux servant à l’industrie contraste avec une nouvelle dégradation du pétrole à 48 USD pour le Brent et à 46 USD pour le WTI. Graphique du platine  |

| Marchés actions |

|

La plus forte chute est à mettre au compte du groupe Transgene, qui ne rassure pas sur ses perspectives. L’action a dévissé de plus de 35% en seulement 3 jours et le mouvement semble se prolonger en ce début de semaine. Les valeurs pétrolières continuent également leur « descente aux enfers », avec une baisse d’environ 10% des titres Maurel et Prom ou Vallourec et de 7% pour CGG et Technip. A l’inverse, le secteur automobile reprend de la vigueur, avec des mouvements de reprise de l’ordre de 5% sur les principaux équipementiers (Valeo, Faurecia) et légèrement plus faibles pour les constructeurs tels que Renault et Peugeot. |

| Marché obligataire |

|

Le compartiment des obligations reste calme depuis de nombreux jours et la seule variation significative concerne la Grèce, qui prolonge son mouvement de détente (-37 bps sur les 5 derniers jours). Les pays « Core » de la zone euro connaissent le même mouvement sur leurs taux à 10 ans, mais de manière plus modérée. Les rendements à 10 ans des principaux pays s’établissent respectivement à 2.17 pour les Etats-Unis, 1.05 pour la France et 0.65 pour l’Allemagne. |

| Marché des changes |

|

Le dollar et le yen consolident, ce qui permet à l’euro et à la livre sterling de se redresser. Les cambistes ont vendu la devise américaine en attendant d’avoir plus de certitudes sur la hausse des taux de la Fed. La monnaie unique en a donc profité, avec un gain jusqu’à 1.1350 USD. Cette avancée se vérifie également contre le franc suisse puisque le couple EUR / CHF se négocie à 1.10, sur un plus haut depuis le retrait du plancher par la Banque Nationale Suisse. Evolution de l'EUR / CHF  |

| Statistiques économiques |

|

Exceptée la publication de l’indice Michigan en fin de semaine (85.7 contre 91.4 attendu), aucune statistique d’importance n’est venue animer les marchés financiers au cours des derniers jours. En revanche, de nombreux rendez-vous sont prévus cette semaine avec en ligne de mire, le communiqué de la FED jeudi qui permettra d’y voir plus clair sur le calendrier de la remontée des taux. La semaine sera par ailleurs chargée avec mardi les ventes de détails et l’indice Empire State, mercredi les chiffres de l’inflation et jeudi de nombreuses statistiques sur l'immobilier. En Europe, la semaine sera plus calme avec uniquement l’indice ZEW allemand (mardi) et les données sur l’inflation le lendemain. |

| Les investisseurs jouent les "petits bras" |

|

Les marchés actions montrent beaucoup d’hésitations, à l’approche de la décision de la Fed. Ce manque d’initiative, de la part des investisseurs, entraine une stabilisation des cours des indices majeurs mondiaux. Les configurations graphiques se fragilisent avec des prix souvent bloqués par les moyennes mobiles à 20 séances, ce qui confirme la pression à court terme. La volatilité, indiquant le niveau de stress des intervenants, s'affiche au-delà d’une moyenne raisonnable. Néanmoins, à ce jour, il n’existe pas de signaux avérés qui annonceraient une récession globale. Par conséquent, si les risques ne sont pas absents (pays émergents, Chine, hausse des taux américains), l’équipe Zonebourse pense qu’ils méritent d’être pris, grâce aux fondamentaux macroéconomiques (matières premières, taux bas, euro). Le portefeuille garde sa "full exposition", malgré l’intervention ou non de la banque centrale américaine. Si vous voulez connaître la composition du portefeuille PEA qui réalise 16% depuis le début d’année 2015 ; n’hésitez pas à vous abonner. |

| Découvrez nos positions en cours Si vous désirez connaître les valeurs actuellement en portefeuille ainsi que nos prochains investissements, abonnez-vous dès maintenant ! |

|

|

|