|

|

| Tops / Flops de la semaine |

| Upstart (+39%) : la plateforme américaine de prêts optimisés par l'intelligence artificielle s'est envolée de 35% sur la seule séance de mercredi, après avoir dégagé un bénéfice trimestriel largement supérieur aux prévisions. Cerise sur le gâteau, les objectifs 2022 sont plus élevés que prévu. Delivery Hero (+15%) : après une semaine précédente compliquée, le groupe allemand a bénéficié de rachats à bon compte après une série de recommandations positives de la part des analystes. Le titre avait sombré de 37% la semaine précédente après des résultats jugés décevants. Umicore (+11%) : le groupe belge a rassuré les investisseurs avec ses résultats 2021, dans un secteur qui n'est plus aussi à la mode que par le passé. Les analystes se réjouissent que la rentabilité de la branche cathode donne des signes de vie, comme le souligne le bureau d'études Berenberg. Airbnb (+6%) : belle semaine pour le groupe qui a publié des résultats convaincants, en tenant un discours optimiste sur l'avenir du tourisme. Il faut dire que la dernière vague pandémique laisse entrevoir des lendemains plus roses pour le secteur. Rivian (+8%) : chaque trimestre, les gros fonds d'investissement américains publient leurs principales positions de sociétés cotées aux Etats-Unis. Celui de l'investisseur bien connu George Soros a dévoilé une grosse position dans le constructeur de véhicules électriques, qui en a naturellement bénéficié en bourse. Kering (+8%) : à l'image de LVMH un peu plus tôt et à l'inverse d'Hermès vendredi, le groupe de François-Henri Pinault a largement dépassé les prévisions des analystes fin 2021, grâce au réveil du navire-amiral Gucci. De quoi alimenter un rattrapage pour le numéro deux mondial du luxe, un peu délaissé dernièrement. Evraz (-35%) : une semaine à oublier pour le sidérurgiste russe coté à Londres, victime collatérale des tensions à la frontière ukrainienne. Shopify (-24%) : gros coup d'arrêt pour l'entreprise qui fournit des solutions technologiques pour le commerce en ligne. La conjonction d'une inflation plus élevée et de l'effet de base covid va faire ralentir la croissance cette année. Toujours généreusement valorisé, le titre n'a pas résisté à cette mauvaise nouvelle. Affirm (-21%) : la descente aux enfers continue pour la fintech américaine qui avait publié des résultats dégradés sur son dernier trimestre. Le titre a perdu 80% depuis ses plus hauts. Ericsson (-19%) : le groupe suédois est dans la tourmente à cause de révélations sur des faits de corruption en Irak sur la dernière décennie. Une enquête interne a confirmé des manquements. La question se pose de savoir si la justice américaine va s'emparer du problème, ce qui pourrait coûter cher au groupe. Clariant (-16%) : ce fut la douche froide lundi pour les actionnaires du chimiste suisse, lorsque le management annonça la découverte de malversations comptables créant suffisamment d'incertitudes pour entraîner le report de la publication des résultats 2021. Apparemment, aucun cadre supérieur n'est impliqué. |

|

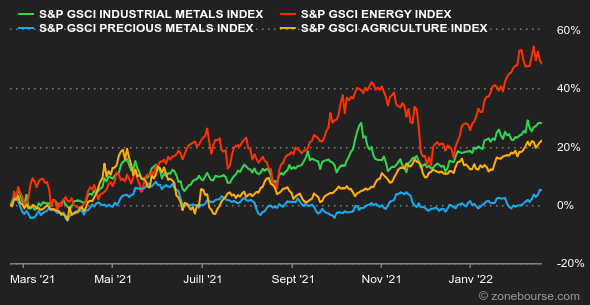

| Matières premières |

Les marchés pétroliers restent tendus et particulièrement sensibles au risque ukrainien, où Washington et Moscou soufflent le chaud et le froid en alternant les signaux d'escalade et de détente des frictions. Les prix ont toutefois légèrement reculé cette semaine et c'est suffisant pour mettre fin à leur série de huit semaines de hausse consécutives. Si les opérateurs surveillent de très près l'évolution des tensions en Ukraine, ils lorgnent également les pourparlers sur le nucléaire iranien, qui semblent prendre une direction positive. Téhéran a déclaré qu'un accord est proche, ce qui suscite l'espoir de revoir prochainement le pétrole iranien sur les marchés mondiaux. Le Brent se négocie autour de 92.3 USD le baril, contre 90.7 USD pour la référence américaine. A l'instar du pétrole, les tensions géopolitiques impactent également le compartiment des métaux industriels et des métaux précieux. L'or revient ainsi sur le devant de la scène et profite de son statut de valeur refuge. Le prix de la relique barbare a effectivement bondi pour brièvement atteindre 1900 USD. Toujours dans le registre des métaux précieux, l'argent s'échange près des 24 USD l'once tandis que le platine et le palladium grimpent à respectivement 1088 et 2320 USD. Du côté des métaux industriels, les prix restent bien orientés et profitent d'une baisse du billet vert. L'aluminium se stabilise autour de 3300 USD la tonne métrique tandis que le nickel franchit la barre des 24.000 USD. Un mot sur les matières premières agricoles. Les cours du maïs ont évolué à plat sur les cinq derniers jours à Chicago et se traitent respectivement à 647 et 799 cents le boisseau. |

|

| Macroéconomie |

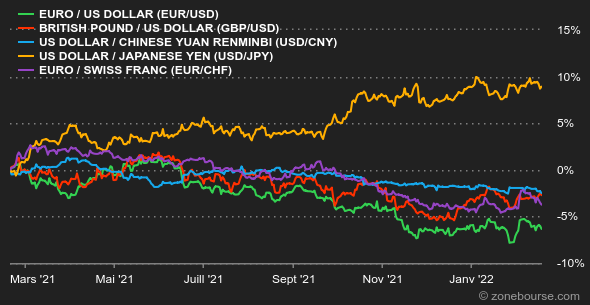

Mauvaise nouvelle, ce ne sont pas les statistiques publiées cette semaine qui vont atténuer les craintes inflationnistes. Aux Etats-Unis, les prix à la production de janvier ont progressé deux fois plus vite que prévu et la consommation est toujours au beau fixe. Au Royaume-Uni, la hausse des prix s'est renforcée à 5,4% sur un an. Tout va dans le sens d'une vigoureuse réponse monétaire par le biais de hausses de taux, ce qui ne réjouit que modérément les financiers, avides d'argent bon marché. Mais la source de nervosité principale pour les investisseurs cette semaine est plutôt l'ours russe et ses coups de griffe à la frontière ukrainienne. Jusqu'où Vladimir Poutine est-il prêt à aller et quels sont ses réels desseins ? Si vous avez la réponse, merci de contacter de toute urgence la chancellerie occidentale la plus proche. Les mouvements ont été relativement contenus cette semaine sur le marché des changes. Il faut toutefois noter que le dollar australien a repris 1% au dollar américain, à 0,72043 USD. L'euro a légèrement reculé contre le franc, à 1,04464 CHF. La paire EUR/USD s'est neutralisée autour de 1,13404 USD. La rémunération de la dette souveraine était orientée à la baisse cette semaine, en particulier sur le 10 ans US, qui revient à 1,94%. Les projections montrent que la probabilité d'une double hausse de taux par la Fed en mars est sur le reculoir auprès des intermédiaires financiers. Le Bund allemand atteint 0,2% et flirte avec la dette suisse, à 0,22%. L'OAT française est stable à 0,69%. De son côté, bitcoin et ses consorts mettent les nerfs des crypto-investisseurs à rude épreuve. Alors que le cours de la crypto-devise semblait reprendre le chemin haussier ces derniers jours, au cours des 48 dernières heures, le leader du marché s'est délesté de quasiment 10% de sa valorisation et revient ainsi flirter avec le seuil des 40 000$. Avec une situation géopolitique tendue, l'appétit des investisseurs pour les actifs à risque pourrait être mis entre parenthèses pendant un certain temps. La semaine prochaine, retour des indicateurs d'activité PMI pour les principales économies dès lundi. L'indice de confiance allemand Ifo suivra mardi, avant vendredi les données de l'inflation PCE et les commandes de biens durables aux Etats-Unis. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |