|

|

| Tops / Flops de la semaine |

Tops Prometheus BioSciences (+70%) : la société biotechnologique spécialisée dans l’immunologie a vu son cours exploser en bourse, après l’annonce de son rachat par Merck, pour la modique somme de 10,8 milliards de dollars. Cette opération s’inscrit dans une vague de transactions dans le secteur, signe que le marché des fusions-acquisitions médicales se réveille. Uponor (+40%) : une autre histoire d’acquisition a fait décoller le titre comme une fusée. Cette fois-ci, c’est la proposition d’achat informelle déposée par Aliaxis pour un montant de 1,8 milliards d’euros, soit 25 EUR par action, qui a dopé l’action du spécialiste de la plomberie. Rovio (+18%) : Il n’y a jamais deux sans trois...L’entreprise finlandaise s’est teinte en vert en début de semaine. C’est le japonais SEGA SammY qui envisage le rachat du groupe, spécialisé dans le développement de jeux vidéo puisqu’on lui doit notamment la série à succès Angry Birds. Montant de l’opération : 706 M€, soit 9,25 EUR par action. Intuitive Surgical (+11%) : l’action a brillé cette semaine, contrairement aux indices américains, après l’annonce de bénéfices trimestriels ajustés supérieurs aux attentes. L’entreprise aurait, selon Morgan Stanley, résolu ses problèmes de marge. L’objectif de croissance de l’activité cette année a par ailleurs été relevé. Bolloré (+9,5%) : on termine ce palmarès de hausses avec deux opérations concernant le groupe français. En premier lieu, l’annonce de négociations avec CMA CGM pour une cession de Bolloré Logistics, une transaction évaluée à 5 milliards d’euros. Secundo, le lancement imminent d’une offre publique d’achat simplifiée (OPAS) par Bolloré, sur son propre capital. Flops Nordic Semiconductor (-23%) : quelle déroute pour le fabricant de semi-conducteurs norvégien ! Jeudi le titre s’est effondré de 17,6% suite à la publication de résultats trimestriels en très nette baisse. Les revenus ont chuté de 21%, à 145 M$, et l’EBITDA de 74%. Le bénéfice net est presque insignifiant, à 3 M$, tandis qu’il s'élevait à 33,7 M$ à la même période l’an dernier. ALK-Abello (-23%) : la société danoise, active dans l’industrie pharmaceutique, a publié, dans l’ensemble, des chiffres assez solides. Cependant en Europe, les ventes sont inférieures aux attentes. Les objectifs annuels ont été très légèrement revus à la baisse. Dans ce contexte, le broker DNB est passé d’acheter à conserver. Sartorius Stedim (-16%) : déception suivante ! Le fournisseur d'équipements et de services destinés à l’industrie pharmaceutique a vu son chiffre d’affaires baisser de 18,4% au T1. Mais c’est surtout la marge d’EBITDA qui a surpris avec une baisse proche de cinq points, à 30,3%. La valeur était déjà sous pression suite au rachat de l’entreprise alsacienne Polyplus, dont le prix avait été jugé trop cher. Pour autant, la société a confirmé ses objectifs annuels, à savoir une croissance d’un pourcentage faible à un chiffre. Nokia (-15%) : la liste des publications décevantes de la semaine se poursuit avec l’entreprise finlandaise qui produit des équipements de télécommunications. Il a publié un bénéfice de 279 M€, mais les analystes en attendaient environ 390 M€. C’est aussi le discours qui n’a pas rassuré. La société estime apercevoir des signes de ralentissement sur ses marchés, dans un contexte économique toujours délicat. Tesla (-11%) : le constructeur de véhicules électriques affiche une marge brute de 19,3% tandis que les analystes attendaient un peu plus de trois points supplémentaires. Le groupe d’Elon Musk a mis en place une stratégie de baisse des prix afin de gagner des parts de marché. La profitabilité est donc sacrifiée à court terme. C’est surtout en Chine que la guerre des prix fait rage puisque le groupe veut se démarquer des concurrents locaux, qui proposent actuellement des véhicules moins chers. AT&T (-11%) : dernier refrain avec l’opérateur de télécommunications qui a vu son chiffre d’affaires augmenter légèrement, à 30,1 Mds$ mais dans une proportion inférieure à ce que les analystes attendaient. Le bénéfice net a diminué de façon assez marquée, à 4,23 Mds$ contre 4,81 Mds$ au T1 2022. |

|

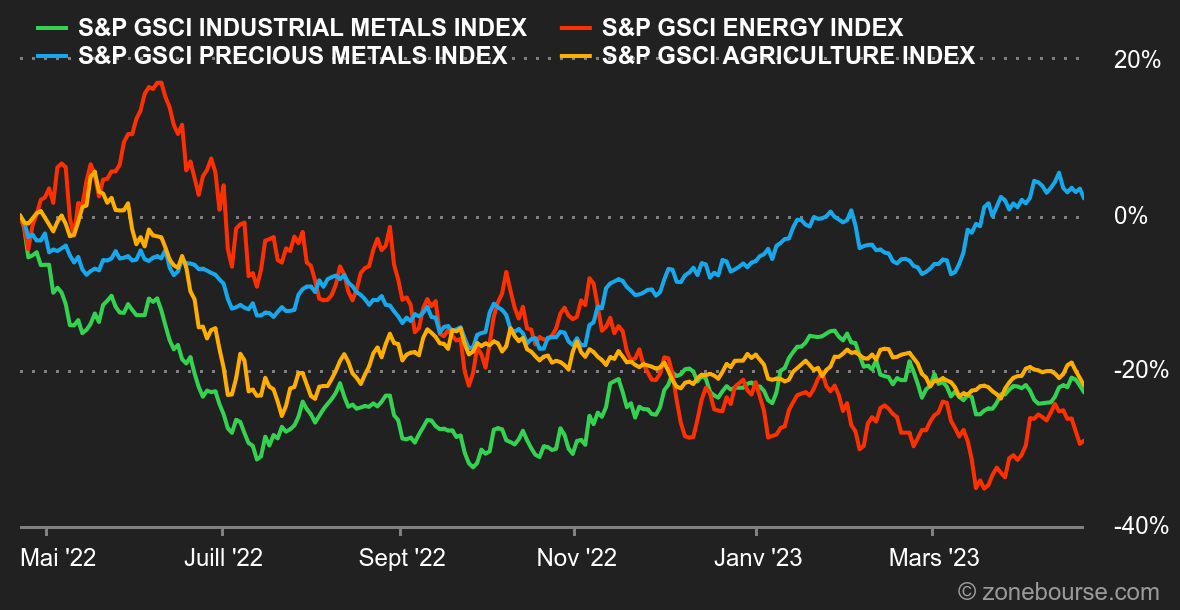

| Matières premières |

Energie : Lesprix du pétrole ont enclenché la marche arrière cette semaine, entamant une séquence de latéralisation qui paraît bien légitime compte tenu de la hausse fulgurante des prix réalisée entre mi-mars et mi-avril, laps de temps durant lequel le cours du Brent est passé de 72 à 87 USD. Les dernières données de l'Agence américaine de l'énergie ont pesé sur la tendance dans la mesure où l'EIA souligne que la demande d'essence faiblit, ce qui constitue d'ailleurs un excellent baromètre du ralentissement économique en cours aux Etats-Unis. Le WTI américain et le Brent européen ont ainsi cédé du terrain cette semaine, à respectivement 77,30 et 80,80 USD pour les deux références mondiales. Du côté du gaz naturel européen, il n'y a rien à signaler, le TTF de Rotterdam s'échange toujours autour de 41 EUR/MWh. Métaux : Le compartiment des métaux industriels a globalement reculé cette semaine, lesté par un dollar fort et des statistiques économiques mitigées sur la production industrielle en Chine. La tonne de cuivre s'échange à 8875 USD au LME. Certaines compagnies minières ont publié leurs comptes trimestriels, c'est le cas du géant brésilien Vale, dont la production de minerai de fer a augmenté de 5,8% au premier trimestre en glissement annuel. Rio Tinto a indiqué de son côté que sa production de minerai de fer a bondi de 11% au premier trimestre, toujours en glissement annuel. Enfin, Antofagasta a aussi fait état d'une hausse de sa production minière, de l'ordre de 5% pour sa production de cuivre. Dans le registre des métaux précieux, l'once d'or oscille autour des 2000 USD. Produits agricoles : A l'instar des prix de l'énergie et des métaux, les prix des céréales ont aussi baissé cette semaine. A Chicago, le boisseau de blé fait tout de même un peu de résistance en se stabilisant autour de 680 cents. En revanche, le maïs cède du terrain à 620 cents. |

|

| Macroéconomie |

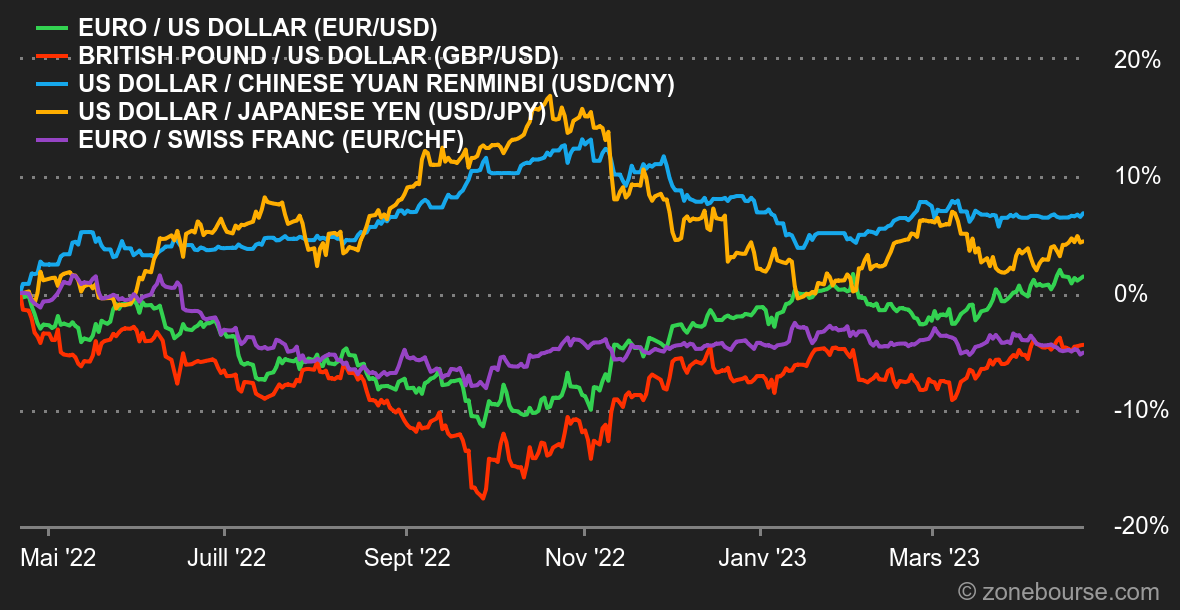

Ambiance : Bienvenue dans un monde non-binaire. En économie plus qu’ailleurs encore, rien n’est totalement noir, ni totalement blanc. Les nuances de gris se succèdent. Les données économiques américaines de jeudi (ventes immobilières et emploi) étaient dégradées ? Qu’à cela ne tienne, les indicateurs d’activité publiés vendredi (PMI des services et manufacturier) ont largement dépassé les attentes. Du coup les investisseurs se perdent encore en conjectures : mieux vaut-il une économie vigoureuse et des taux élevés, ou une économie sous pression et une politique monétaire plus souple ? Devises. Il reste un soupçon de craintes concernant les banques régionales américaines, après un léger accroissement du recours à la ligne de liquidités accordée par la Fed. Le dollar a reculé aux portes de 1,10 face à l'euro. Ce mouvement est d'autant plus important que les dernières données en provenance de l'économie américaine montrent un accroissement de la fragilité de l'activité. Les craintes de récession se matérialisent aussi dans le reflux du pétrole, qui a perdu tous les gains accumulés depuis l'annonce d'une réduction de production de l'OPEP+. Le marché du FOREX s'annonce incertain dans les jours à venir, "en raison d'un agenda macro-économique chargé et parce que les investisseurs ne prendront probablement pas de direction claire avant les réunions clés de la Fed et de la BCE au début du mois de mai", souligne Unicredit. L'euro se négocie 0,8857 GBp et 0,9795 CHF. Le dollar s'est affaibli par rapport au yen, à 133,8678 JPY, en amont de la prochaine réunion de la BoJ, les 27 et 28 avril. Taux. Selon une étude réalisée par Bank of America, la principale préoccupation des gérants d’actifs concerne désormais le risque d’une raréfaction du crédit (ou "credit crunch" dans sa version anglophone) et d’une possible récession, notamment en conséquences de la crise des banques régionales américaines. La poursuite d’une politique monétaire restrictive ("hawkish") pour juguler l’inflation ne vient qu’au second plan. Conséquence logique, la part des obligations dans les allocations d’actifs atteint désormais 9% soit le plus haut niveau jamais enregistré depuis 2009. De son côté, le rendement du 10 ans américain semble également hésiter. Après s’être repris au-dessus des 3,35%, il a échoué à déborder sa moyenne mobile 144 jours qui accompagnait la hausse depuis 2021 et désormais butoir sous les 3,70%. Pour rappel, depuis l’année dernière, les rendements évoluent à l’inverse du S&P 500, toute hausse des taux se traduisant par une faiblesse du marché des actions et vice-versa. Une poursuite de la hausse devrait donc peser encore sur la performance de l’indice phare de la bourse américaine. A contrario, un net repli des bonds pourrait aussi être interprété par la "smart money" comme le signe d’une récession à venir. Entre pile je gagne et face tu perds, le chemin du S&P 500 risque de s’apparenter plus à un tracé de Parkour qu’à un long fleuve tranquille. Affaire à suivre. Cryptomonnaies. Le bitcoin a perdu tout ce qu’il avait gagné la semaine dernière, en reculant de -6,8% depuis lundi et revient graviter autour des 28 200 dollars à l’heure où nous écrivons ces lignes. Toujours sans savoir dans quel sens encadrer les cryptomonnaies, les régulateurs américains laissent le flou s’installer de l’autre côté de l’Atlantique, ce qui contribue au manque de visibilité pour les acteurs du marché. En attendant, sur le Vieux Continent, le Parlement européen a voté le règlement MiCA, qui donne plus de clarté et un cadre plus que nécessaire pour les entreprises de l’industrie voulant se développer en Europe. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |