Malgré la victoire de la gauche radicale aux élections législatives grecques, les principaux indices européens ont consolidé sans réelle intensité la semaine dernière. Le regain de tension en Ukraine, avec la perspective de nouvelles sanctions à l'encontre de la Russie ont donc été relégués au second plan, tout comme la publication d'un PIB américain en hausse de seulement 2.6% (consensus 3%). Le mouvement de consolidation se poursuit ce lundi, dans le sillage des valeurs financières alors qu'Athènes tente de renégocier sa dette avec les créanciers internationaux.

Indices

Excepté le SMI qui a progressé de 1.4% et le DAX qui a enregistré une performance hebdomadaire de 0.4%, avec à la clé de nouveaux records historiques, tous les indices européens se sont dégradés. Le CAC40 a perdu 0.8% et le FTSE 1.2%.

Parmis les pays périphériques de la zone euro, c'est la Grèce qui cède le plus de terrain (-14%). Le Portugal a perdu 2.9% et l'Espagne 1.7%.

Les indices américains confirment quant à eux leur récente sous-performance avec des pertes moyennes de 2.9%.

La bourse chinoise a perdu 4.3%, affectée par le ralentissement économique.

Indice grec

La volatilité de l'indice grec se confirme avec les récentes oscillations à l'intérieur d'un large trend horizontal.

Matières premières

Le compartiment des matières premières reste sous pression, situation confirmée par le CRB (index mondial) au plus bas à 215 points contre 310, six mois auparavant. Aucun compartiment n’a pu échapper à la baisse sauf le pétrole qui retrouve des couleurs. Le Brent repasse la barre des 53 USD et le WTI se négocie à 48 USD le baril.

Les métaux précieux n’ont pas pu valider leur dernière accélération et se replient à proximité des 1280 USD pour l’or et à 17 USD pour l’argent. Les matières servant à l’industrie demeurent sur leurs plus bas (voir graphique) suite aux statistiques moroses de l’activité en Chine.

Evolution baissière des matières servant à l’industrie

.jpg)

En vert : Zinc

En blanc : Cuivre

En jaune : Plomb

Marché obligataire

En Europe, les taux obligataires à 10 ans des pays du nord ont légèrement décliné. Le BUND tombe à 0.303%, le GILT perd 13 bps à 1.35% et l’OAT se stabilise à 0.54%.

En Europe du sud, la tendance demeure contradictoire, avec un taux à 10 ans portugais qui gagne 25 bps à 2.58%. La Grèce reste de loin la plus forte hausse en explosant de près de 195 bps à 10.55%, témoignant de l’inquiétude des investisseurs quant aux capacités du nouveau gouvernement à trouver un terrain d’entente avec la Troïka.

Taux à 10 ans grec : regain de tension sur la semaine

Marché des changes

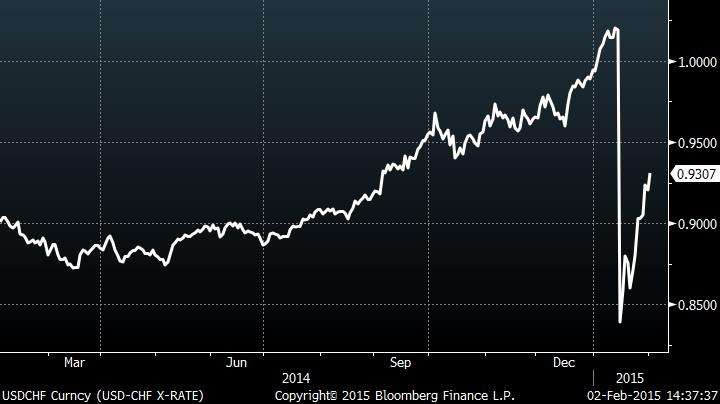

L’euro se ressaisit légèrement face à ses principales contreparties. L’EUR/USD revient au dessus des 1.13 USD, après des statistiques en faveur de la monnaie unique. Les rebonds techniques se vérifient face à la monnaie japonaise à 133.50 yens et contre le franc suisse avec une parité proche des 1.06 CHF. La monnaie helvétique subit les interventions épisodiques de la BNS et se dégrade aussi par rapport au billet vert passant de 0.86 à 0.93 dollar pour un franc suisse (voir graphique).

Réaction énergique du dollar face à la monnaie suisse

Marché actions

Les publications s'intensifient avec le secteur automobile aux Etats-Unis (Ford et General Motors) et en France, avec Sanofi, LVMH ou encore un groupe bancaire BNP Paribas.

Le secteur financier s'est affaibli ces dernières semaines avec la résurgence des problématiques grecques. Les groupes français exposés à la Russie (Société Générale, Renault et Total) seront suivis attentivement par les investisseurs.

-Toutes les dates de publications aux Etats-Unis

-Toutes les dates de publications en France

Opérations capitalistiques

Le leader international de la cotation du marché de l’art sur Internet Artprice.com a annoncé qu’il envisageait un rapprochement de sa filiale américaine Artmarket.com avec une « grande maison » de ventes (+25% à l'ouverture du marché lundi). La société, valorisée à 107 millions d'euros en Bourse, avait indiqué l'an dernier espérer lever avec l'introduction d'Armarket.com entre 79,6 à 106 millions d'euros pour environ 30% du capital.

Statistiques économiques

Les Etats-Unis furent les principaux catalyseurs des marchés à travers la publication des commandes de biens durables en baisse de 0.8% contre une progression de 0.6% attendue. L’indice de confiance du consommateur a largement surperformé le consensus à 102.9 contre 95.3, soit son plus haut niveau depuis juin 2007.

Enfin, la plus grosse déception émane de la publication du PIB estimé, ressorti à 2.6% contre 3.0% attendu.

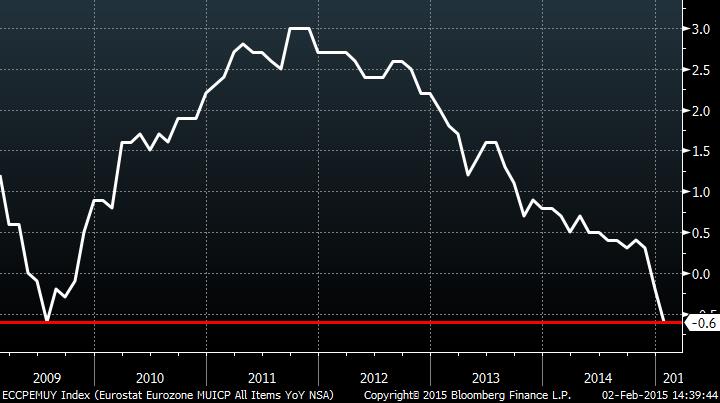

En Europe, seule l’inflation était attendue avec un indice CPI ressorti en baisse de 0.6% contre une baisse évaluée à 0.5%, soit son plus bas niveau depuis juillet 2009 (voir graphique).

Cette semaine, les Etats-Unis publieront les résultats de l’enquête ADP sur l’emploi attendu à 221,000. Les créations d’emplois « non agricoles » attendu à 231,000 et le taux de chômage anticipé à 5.6% seront quant à eux publiés vendredi.

Indice CPI (Zone Euro)

Une tendance positive indicielle de première main

La baisse des matières premières favorise le dollar et par conséquent initie la pression sur l’euro. Les taux gardent leur dynamique baissière. Les éléments conjoncturels génèrent ainsi un contexte favorable aux indices actions européens. Le soutien de la BCE apporte un réel plus pour les investisseurs qui rentrent sur le marché sur chaque repli indiciel, laissant peu de profondeur aux consolidations.

L’équipe Zonebourse conserve sa pleine exposition sur le portefeuille PEA, en gain actuellement de 10% depuis le début d’année et sélectionne les dossiers capables de générer de la valeur, quelles que soient les conditions de marché.

Si vous voulez connaître et suivre notre sélection dédiée aux meilleures actions européennes, n’hésitez pas à vous abonner à nos services.