Qu'on se le dise, les indices PMI avancés du mois de juillet dévoilés hier sont clairement médiocres, surtout en Europe et un peu moins aux Etats-Unis. Je rappelle que ces indices sont des enquêtes de confiance menées directement auprès des directeurs d'achat et qu'ils sont de bons indicateurs de l'ambiance qui règne dans le secteur privé. A ce titre, force est de constater que l'ambiance du moment n'est pas au beau fixe puisque les PMI manufacturiers continuent à sombrer en zone de contraction, c'est-à-dire sous la barre des 50 points. Du côté des services, ce n'est pas la fête non plus. Même si les PMI des services évoluent toujours en zone d'extension, ils ralentissent mois après mois pour se rapprocher lentement mais sûrement de la frontière des 50 points.

Ce n'est certes pas une bonne nouvelle pour l'économie réelle, mais ça l'est pour les banques centrales dans la mesure où la courroie de transmission de leur politique monétaire fonctionne parfaitement. C'est pour cela que les indices actions ne sont pas partis dans tous les sens hier. Au contraire, les places européennes ont évolué au sein de bornes étroites, à l'image du Stoxx Europe 600, qui a pratiquement clôturé sur un score nul, tandis que le S&P 500 a terminé la séance de la veille en hausse de 0,40% Même le Nasdaq 100 n'a pas fait de vague malgré son remodelage qui lui permet d'être un peu moins concentré. Sur le front des obligations, le refrain est similaire puisque le rendement du 10 ans américain bute toujours sur son sommet de mars et d'octobre à approximativement 4%. C'est là aussi un signe que le marché voit les taux directeurs américains grimper un peu moins loin que ce qui était redouté.

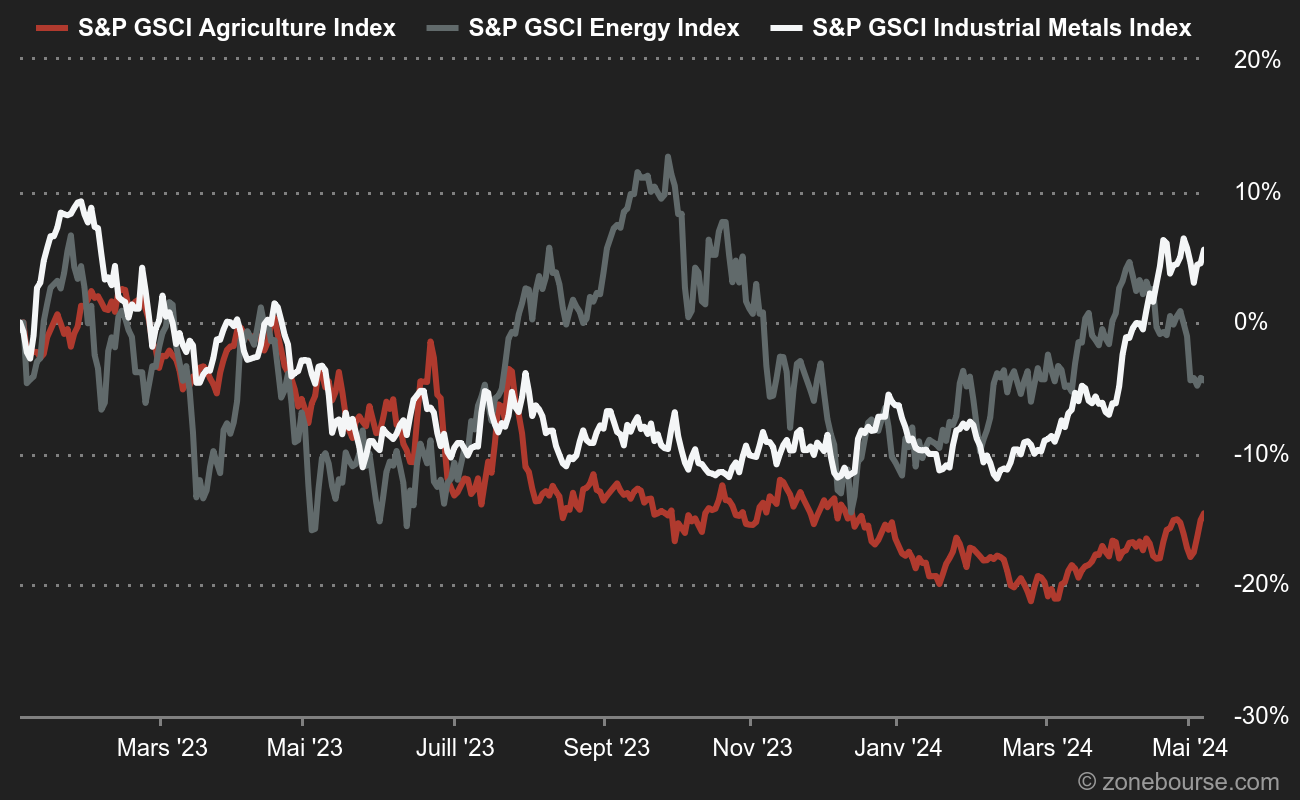

En me relisant à ce stade, j'ai l'impression d'affirmer que le combat des banques centrales contre l'inflation est déjà gagné d'avance. Je vais donc apporter quelques nuances en abordant un thème qui pourrait constituer un potentiel point de friction durant ce deuxième semestre, celui du prix des matières premières. Que ce soit dans le domaine de l'énergie, des métaux ou des produits agricoles, les prix se sont globalement cassés la figure depuis l'été 2022, en grande partie parce que les matières premières sont très sensibles aux cycles économiques. La bonne nouvelle, c'est que cette dynamique est désinflationniste. La mauvaise nouvelle, c'est qu'elle pourrait prendre fin. Sans parler du dollar et de son effet sur les prix des matières premières libellés en dollars, il y a une sorte d'alignement des planètes qui agissent en faveur d'un réveil des commodities, tout compartiment confondu. Au sein de l'énergie, le resserrement des marchés pétroliers avance à vitesse grand V grâce au contrôle de l'OPEP sur sa production. Du côté des métaux industriels, les stocks fondent et cela pourrait à terme poser problème, notamment si Pékin parvient à réellement stimuler son économie. Enfin, le récent bond des céréales nous rappelle que Moscou peut utiliser le blé comme une arme économique et perturber un équilibre de marché au même titre que l'épisode du gaz naturel l'automne dernier.

Ces éléments se matérialisent par un rebond des prix depuis le 1er juillet, de l'ordre de 12% pour l'énergie, 10% pour les denrées alimentaires et un timide bond de 3% pour les métaux de base.

Dans le reste de l'actualité du jour, une nouvelle série de résultats d'entreprises, des plus grosses aux plus petites, sur tous les continents. Les têtes d'affiche du matin en Europe sont Unilever, EssilorLuxottica, Dassault Systèmes, Unicredit, ASM International et bien sûr LVMH. A Wall Street, Microsoft et Alphabet tiendront la vedette après la clôture ce soir, aux côtés de Visa ou encore Texas Instruments.

Si l'on en croit les indicateurs avancés, les investisseurs se mettent en mode « pause » avant les publications des GAFAM. L’Europe est attendue autour de l'équilibre tôt ce matin alors que nous croulons sous les résultats d'entreprises, qui tombent frénétiquement sur nos terminaux depuis 7h00. En Asie, les places chinoises rebondissent fortement, tractées par le bond du secteur immobilier. La Chine promet d'intensifier son soutien à son économie. Le Hang Seng gagne plus de 3% tandis que le CSI 300 progresse d'environ 2,60%. Ailleurs, le Nikkei recule de 0,25% à l'heure où j'écris ces lignes.

Les temps forts économiques du jour

L'Ifo allemand sur le climat des affaires sera la principale statistique du matin et sera dévoilé à 10h00. Aux Etats-Unis, l'indice de confiance des consommateurs du Conference Board et l'indice manufacturier de la Fed de Richmond seront dévoilés à 16h00. Tout l'agenda macro ici. En complément, tout l'agenda macro ici.

L'euro perd du terrain à 1,107 USD. L'once d'or reste inchangée à 1961 USD. Le pétrole gagne du terrain avec un Brent de Mer du Nord à 82,60 USD le baril et un brut léger américain WTI à 78,90 USD. La dette américaine affiche un rendement à 10 ans à 3,869%. Le bitcoin se négocie à 29000 USD.

Les principaux changements de recommandations

- 7C Solarparken : Berenberg initie sa couverture à l'achat avec un objectif de 6 EUR.

- Adidas : BNP Paribas Exane passe de neutre à surperformance avec un objectif de 210 EUR.

- Belimo : Berenberg reste acheteur mais abaisse son objectif de 555 à 545 CHF.

- Boliden : Crédit Suisse passe de sous-performance à neutre avec un objectif de 290 SEK.

- Cembra : Julius Bär reste à conserver et relève son objectif de 75 à 85 CHF.

- Fortum : Berenberg passe de conserver à acheter.

- Inditex : BNP Paribas Exane passe de surperformance à neutre avec un objectif de 36 EUR.

- Julius Bär : RBC est toujours à surperformance et relève sa cible de 69 à 71 CHF. JP Morgan reste à surpondérer et ajuste son objectif de 67 à 69 CHF.

- KBC Group : Deutsche Bank passe à l'achat avec un objectif de 82 EUR.

- Leonteq : Crédit Suisse reste à surperformance mais abaisse son objectif de 70 à 65 CHF.

- Lonza : Julius Bär passe d'acheteur à neutre et abaisse son objectif de 620 à 540 CHF.

- On Holding : KeyBanc Capital Markets initie sa couverture avec une recommandation à surpondérer avec un objectif de 42 USD.

- Rieter : UBS est toujours neutre et abaisse son objectif de 98 à 94 CHF.

- Schibsted ASA : Goldman Sachs passe de neutre à acheter avec un objectif de 259,50 NOK.

- Schindler : Julius Bär reste à conserver et relève son objectif de 220 à 230 CHF.

- Universal Music Group : Cowen initie sa couverture avec une recommandation à surperformance et un objectif de 26 EUR.

En France

Résultats des entreprises

- Remy Cointreau voit ses ventes rebondir au deuxième semestre.

- Dassault Systèmes publie des résultats en hausse au premier semestre et confirme ses objectifs annuels.

- Edenred prévoit d'atteindre de nouveaux résultats record cette année.

- Le chiffre d'affaires d'Alstom augmente de 4,3 % au premier trimestre.

- Interparfums relève son objectif de revenus pour 2023 après un bon premier semestre.

- Bénéteau relève son objectif de résultat opérationnel pour 2023 mais table sur un ralentissement de la demande au deuxième semestre.

- La croissance d'ID Logistics Group ralentit au deuxième trimestre, freinée par une consommation en berne en France.

- Lumibird réalise une croissance de 22% de son chiffre d'affaires au deuxième trimestre à 56,30 millions d'euros.

- Bigben Interactive réaffirme son objectif de croissance malgré une baisse de 5% de ses ventes au premier trimestre.

- Eurobio Scientific réalise un chiffre d'affaires semestriel de 59,1 millions d'euros.

Annonces importantes (et moins importantes)

- TotalEnergies acquiert la totalité de Total Eren.

- LVMH est partenaire premium des Jeux olympiques et paralympiques de Paris 2024.

- Thales acquiert l'américain Imperva pour 3,6 milliards de dollars.

- Airbus envisage un directeur à part pour sa division d'aviation commerciale selon Reuters.

- Engie va implanter une plateforme de carburants alternatifs au port du Havre.

- Aéroports de Paris retient Lagardère Travel Retail pour créer une co-entreprise dans la vente d'essentiels du voyage.

- Vinci reprend l'exploitation des aéroports du Cap Vert à travers sa branche Vinci Airports.

- Alstom va fournir 40 trains Coradia Stream en Allemagne pour 900 millions d'euros.

- Vallourec remporte deux contrats de fourniture de conduites pour un champ pétrolier au Brésil.

- La branche gestion d'actifs de BNP Paribas va dédommager des clients lésés au terme d'un accord conclu avec l'AMF.

- Société Générale achève une levée de fonds réservée à ses salariés.

- Le tribunal de commerce de Nanterre valide le plan de sauvegarde accélérée d'Orpea.

- Eutelsat lance son nouveau satellite 10B.

- Gaztransport & Technigaz remporte une commande de cuves pour deux nouveaux méthaniers.

Dans le monde

Résultats d'entreprises

- Les ventes trimestrielles d'Unilever dépassent les estimations en raison de la hausse des prix.

- Adidas relève sa prévision de résultat pour 2023 en tablant sur une perte de 450 millions d'euros.

- Bayer revoit ses perspectives à la baisse en raison de la faible demande en glyphosates.

- L'inflation continue à peser sur les performances d'Akzo Nobel.

- Kuehne + Nagel International voit son bénéfice divisé par deux au deuxième trimestre.

- Logitech International relève ses prévisions de ventes pour le premier semestre 2024.

- Flatexdegiro mise sur une amélioration de ses activités au cours du second semestre.

- Lindt relève ses perspectives de ventes annuelles.

- SIG Group confirme ses ambitions annuelles.

- Unite Group relève ses prévisions et cherche à lever 300 millions de livres sterling pour financer sa croissance.

- Accelleron Industries relève ses ambitions de revenus pour 2023

- Sulzer relève ses objectifs au sortir d'un premier semestre solide.

- DSV relève ses prévisions et prédit une reprise des volumes commerciaux mondiaux.

Annonces importantes (et moins importantes)

- L'Australie va acheter vingt avions Lockheed Martin C-130J Hercules dans le cadre d'un contrat de 6,61 milliards de dollars.

- Public Storage accepte de racheter Simply Self Storage à une filiale de Blackstone pour 2,2 milliards de dollars.

- Apple est poursuivi pour 785 millions de livres sterling au Royaume-Uni en raison des frais injustes imposés aux développeurs sur l'App Store.

- Google (Alphabet) est condamnée à payer 338,7 millions de dollars dans une affaire de contrefaçon de brevet.

- Shell cède sa part dans le projet gazier Abadi en Indonésie pour 650 millions de dollars.

- JDE Peet's met la main sur JAV, le quatrième plus grande groupe de café du Brésil.

- Hino, unité de Toyota Motor, lancera des camions électriques lourds aux Etats-Unis en 2024.

- Spotify augmente le prix de ses abonnements pour refléter l'évolution du marché.

- UBS accepte de payer 388 millions de dollars aux régulateurs américains et britanniques pour régler la faute présumée de Credit Suisse concernant Archegos.

- Aperam investit dans l'entreprise allemande Mecorad.

- Dufry retire Autogrill de la liste d'Euronext Milan.

Principales publications du jour : Microsoft, Alphabet, Visa, LVMH, Danaher Corporation… Tout l'agenda ici.

Lectures et vidéos

- Schlumberger Limited : Espoirs déçus (La Rédaction)

- Dix actions à dividende croissant (Tommy Douziech)

- Taux : Tous les indicateurs sont au vert, vraiment ?? (Yves Sanquer)

- SAP SE : Ce que disent les chiffres (La Rédaction)